Die EZB hat heute ihren Monatsbericht veröffentlicht. Auf 142 Seiten kann man sich totlesen (wenn man es denn will). Wir haben versucht wichtige von unwichtigen Inhalten zu trennen. Was bleibt übrig nach endlos vielen Statistiken und jede Menge Geschwafel? Unter anderem diese Grafik. Sie bringt ein gutes Verständnis über den Mechanismus von Inflationsauf- und Abschwung in der Eurozone seit dem Jahr 2011.

Öl ist der Retter, nicht die EZB

Dienstleistungspreise in gelb bilden einen festen Sockel konstanter Preissteigerungen. 2014, 2015 und 2016 waren die Preissteigerungen bei Lebensmitteln sehr gering ausgefallen (grün). Die Energiepreise (Öl und Gas) in blau waren jahrelang der Antreiber bei den Preisen, und sind es jetzt aktuell wieder. 2015 und 2016 fielen sie und sorgten für massive Deflationsängste in Euroland. Was sieht man daran? Die EZB selbst ist mit ihren Maßnahmen nicht verantwortlich für die „Rettung vor der Deflation“, sondern der wieder kräftig anziehende Ölpreis!

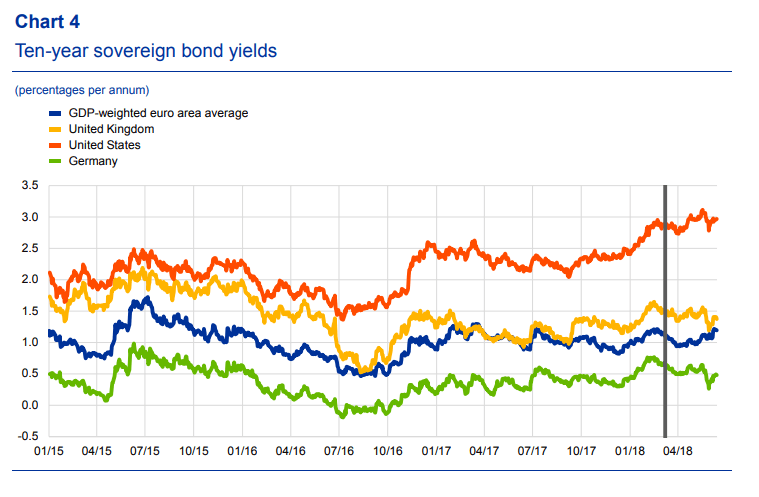

Renditen

Von März bis Juni sind laut EZB die Renditen für 10jährige US-Anleihen um 11 Basispunkte gestiegen, für Eurozonen-Anleihen aber ebenso um 11 Basispunkte. Die EZB erwähnt, dass der Spread (die Spanne) zwischen europäischen und US-Anleiherenditen derzeit auf historischen Hochs liegt. Dies zeigt der folgende Chart auch ziemlich gut. Mitte 2016 begann die Abkopplung mit der Zinswende in den USA. Nur die Europäer, die wollen ihre Zinsen einfach nicht anheben. Vielleicht ab Sommer 2019?

Globaler Handel

Laut EZB werde der globale Handel durch Protektionismus beeinträchtigt – er könne solche Belastungen aber aushalten. Also: Es wird schlechter, aber der Handel läuft noch so halbwegs in Ordnung. Der Grund hiefür sei laut EZB darin zu finden, dass die bislang erhobenen und noch angedachten Zölle nur einen kleinen Teil des Welthandels ausmachen – bislang! Zitat EZB:

Further ahead, global activity is expected to slow, as output is close to potential in many advanced economies. Moreover, although a further recovery in some commodity-exporting economies is envisaged, China’s anticipated transition to a lower growth path should weigh on the outlook. Global inflationary pressures are expected to rise slowly as spare capacity diminishes. Global trade growth is foreseen to remain resilient in the near term. However, the implementation of higher trade tariffs and the possibility of wider protectionist measures represent a key risk to global growth momentum. Indeed, the balance of risks for global activity and trade in the short term has worsened recently, with risks remaining skewed to the downside in the medium term.

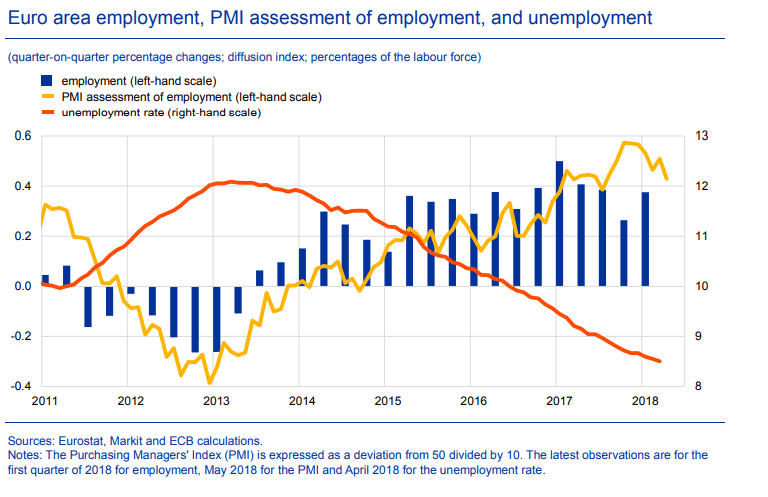

Arbeitsmarkt

Die folgende Grafik zeigt die Entwicklung des Arbeitsmarktes in der Eurozone seit 2011. Man sieht, wie die Arbeitslosigkeit immer weiter zurückging, und wie immer mehr neue Stellen aufgebaut wurden. Der Einkaufsmanager-Index für den Arbeitsmarkt (gelb) hat den Höhepunkt schon Richtung Süden verlassen. Aber bleibt man nur beim Beschäftigungsaufbau und Abbau der Arbeitslosigkeit, dann kann man als „Antizipierer“ klar sagen: Die Gegenbewegung kommt! Lange hin kann es nicht mehr sein bei bislang derart lang anhaltenden klaren Trends in nur eine Richtung. Der jetzige Konjukturzyklus hat eigentlich schon viel zu lange gedauert.

Kommentare lesen und schreiben, hier klicken

Danke für solche gut aufbereiteten Zuammenfassungen.

Ich schätze das sehr.