FMW-Redaktion

Um den Wells Fargo-Skandal ist es in den letzten Wochen ruhig geworden – in den USA gab es zuletzt ja auch wirklich wichtigere Themen. Wir erinnern uns. Die Bank hatte für bestehende Kunden mehr als zwei Millionen Girokonten und Kreditkarten zusätzlich beantragt, ohne deren Wissen. Hierbei ging es darum, dass die Bankmitarbeiter derart massiv unter Verkaufsdruck standen, dass sie sich anscheinend gezwungen sahen zu solchen Maßnahmen zu greifen. Laut Bank sei es natürlich genau andersrum gewesen. Diese „kriminellen Mitarbeiter“ hätten völlig gegen Bankregeln verstoßen – daher wurden auch 5.300 Filialmitarbeiter entlassen.

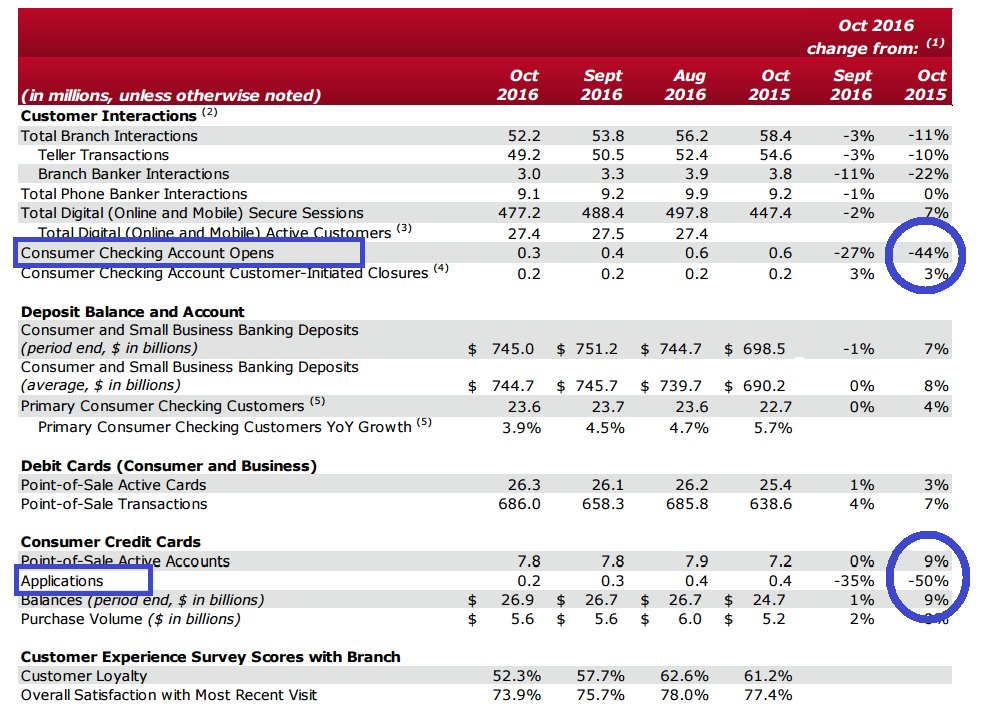

Der Bankchef John Stumpf wurde inzwischen gegangen. Die strafrechtliche Ermittlungslawine dürfte auch noch voll ins Rollen kommen. Wer im Vorstand hat welchen Verkaufsdruck auf die Filialen ausgeübt, und wann wusste man von diesen Verkaufspraktiken, ohne sie abzustellen? Das wird alles wohl noch strafrechtlich Auswirkungen haben. Die Kunden strafen Wells Fargo schon jetzt ab. Aktuell hat die Bank ihre monatlichen Daten zu Aktivitäten im Privatkundengeschäft veröffentlicht. Daraus gehen massive Einbrüche beim Neugeschäft hervor, das wohl auch dank der Fake-Kontoeröffnungen bisher ja ständig mit rosigen Zuwächsen glänzen konnte.

Wie man der Grafik entnehmen kann, brach im Oktober die Eröffnung neuer Girokonten im Vergleich zum Vorjahr um 44% ein. Die Beantragung neuer Kreditkarten brach für den selben Vergleichszeitraum um satte 50% ein. Für eine Bank wie Wells Fargo sind das Katastrophenzahlen! Drei Gründe für die massiven Einbrüche gibt es. Erstens die negativen Kundenreaktionen auf den gigantischen Skandal. Zweitens habe man laut Wells Fargo die „Marketing-Aktivitäten“ stark zurückgefahren (sind damit die illegalen Praktiken gemeint?). Drittens sei der Oktober der erste volle Betrachtungsmonat, der nach dem Skandal auf die Bank wirken konnte – denn am 8. September war der Skandal erst öffentlich verkündet und die Strafe von 128 Millionen Dollar bekannt geworden. Offiziell hört sich das so an:

„Consumer account opens were down 27% LM and 44% YoY primarily due to a full month impact of customer reaction to the sales practices settlement and reduced marketing activities. New credit card applications continued their downward trend with applications down 35% LM and 50% YoY primarily due to reduced marketing activities and a full month impact of customer reaction to the sales practices Settlement.“

Zum Vergrößern bitte anklicken.

Kommentare lesen und schreiben, hier klicken