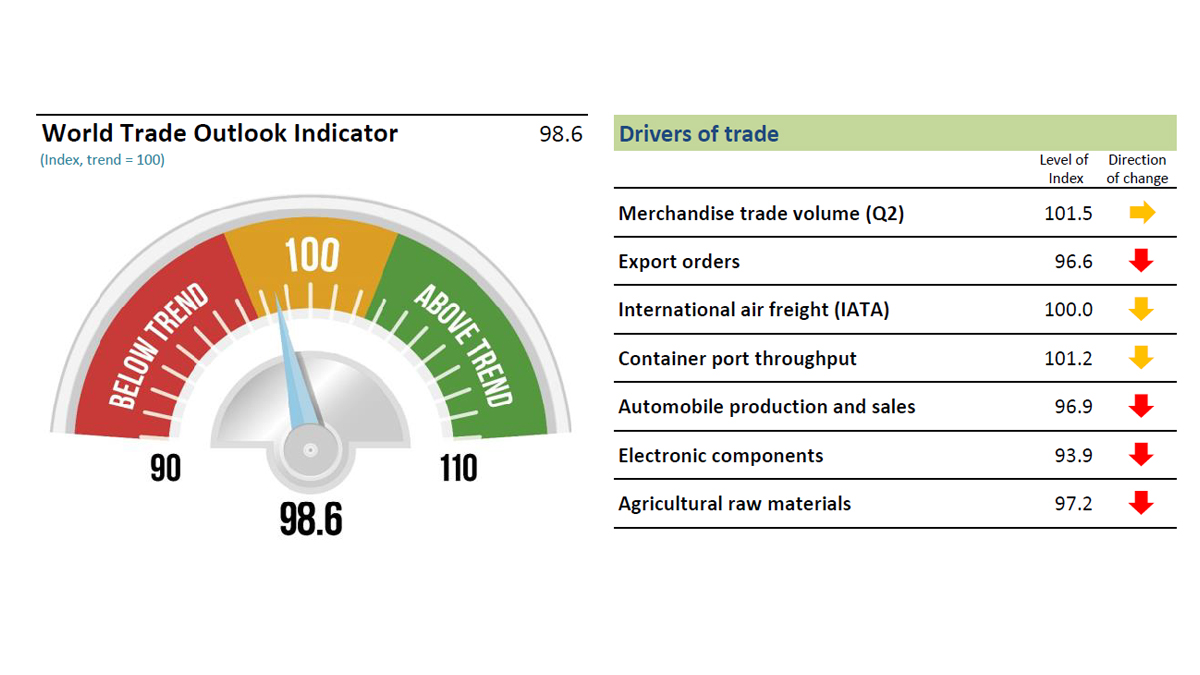

Die Welthandelsorganisation WTO hat in einem Update vor einer weiteren Abkühlung des Welthandels gewarnt. Darauf deutet der von der WTO ermittelte „World Trade Outlook Indicator“ hin, der im 4.Quartal auf 98,6 (von im 3.Quartal noch 100,3) gefallen ist. Der aktuelle Wert ist der niedrigste seit dem Oktober 2016:

„Trade growth is likely to slow further into the fourth quarter of 2018 according to the WTO’s latest World Trade Outlook Indicator (WTOI) released on 26 November. The most recent WTOI reading of 98.6 is the lowest since October 2016 and reflects declines in all component indices. It is below the previous value of 100.3 and falls under the baseline value of 100 for the index, signalling that trade growth in the coming months is expected to be below-trend.“

Dabei fallen alle Komponenten zum Vorquartal, lediglich Lufttransporte und Umsätze von Containern in Häfen fallen zwar, bleiben aber noch im Trend:

Stark rückläufig sind insbesondere die Export-Aufträge mit dem schwächsten Wert seit dem Jahr 2012, Autoproduktion- und Verkäufe, Elekronik-Komponenten und Agrarprodukte:

„The continued moderation in the overall WTOI index was driven by the steady decline in the export orders index (96.6), which remains below trend and is approaching the weakest point recorded in 2012 during the eurozone crisis. Indices for automobile production and sales (96.9), electronic components (93.9), and agricultural raw materials (97.2) have meanwhile moved from on trend to below trend. International air freight (100.0) and container port throughput (101.2) have dipped but remain on trend.“

Damit setzt sich das deutlich verlangsamte Wachstum in 2018 im Vergleich zum Jahr 2017 fort, 2019 dürfte dann nochmals schwächer ausfallen:

„The latest results are consistent with the WTO’s downgraded outlook for global trade issued in September amid escalating trade tensions and tighter credit conditions in important markets. The revised forecast anticipated trade expansion to slow to 3.9% in 2018 and 3.7% in 2019 from 4.7% in 2017.“

Die große Frage ist, wie sich die Konjunktur in China entwickelt und wie der Handelskrieg der USA gegen China (und Europa?) weiter gehen wird. Die WTO ermittelt einen Ist-Zustand, der sich jedoch durch politische Entwicklungen rasant verändern kann. Sollten die USA die Zölle ab 01.Januar auf chinesische Waren von 10% auf 25% erhöhen und in der Folge dann auch noch die „restlichen“ Importe Chinas in die USA im Volumen von 267 Milliarden Dollar mit 10% oder 25% bezollen (so wie von Trump gestern in dem Interview mit dem „Wall Street Journal“ angedroht), würde sich der Abschwung deutlich beschleunigen..

Containerschiffe im Hamburger Hafen. Foto: Gunnar Ries/Wikipedia (CC BY-SA 2.5)

Kommentare lesen und schreiben, hier klicken

Jetzt wird es (auch) durch die WTO amtlich. Die Weltwirtschaft kühlt sich ab. Seit Wochen und Monaten berichten wir hier schon über die rückläufigen Frühindikatoren und vor allem über die mögliche Dimension des US Zollstreits mit China. Hatten nicht jüngst die dritt- und viertgrößten Wirtschaftsnationen, Japan und Deutschland, für das bis Ende September laufende Quartal Q3 rezessives Wachstum gemeldet?

Deshalb habe ich auch schon „gefühlt zehnmal“ darüber geschrieben, welche Auswirkungen die Umsetzung von 25 % Zoll auf die gesamten chinesischen Exporte in die USA (517Mrd.) bedeuten würden. Zwar wäre die Summe an Verteuerung der Waren von gut 125 Mrd. $ für die USA zunächst schon irgendwie verkraftbar, aber was geschähe mit dem Rest der Welt?

Zuerst leidet China mit seinen hochverschuldeten Unternehmen (160% zum BIP), die Frühindikatoren taumeln schon seit geraumer Zeit an der Wachstumsschwelle von 50 Punkten herum. Dann erst die Emerging Markets. Bekanntermaßen haben insbesondere die ASEAN-Staaten große Geschäftsbeziehungen zum taumelnden Riesen. Und dann Europa als Chinas wichtiger Partner – und vor allem Deutschland. Das Beispiel unseres Automobilriesen VW, der 4 Mio. seiner 10 Mio. Fahrzeuge in China verkauft hat und der Blick nach Hamburg in dessen Hafen ein Drittel!! der Warenumsätze aus China kommt oder dahin geht, stehen symbolisch für die wirtschaftliche Verknüpfung.

Der Rückgang im Welthandel und die steigenden Kosten würde aber auch die USA empfindlich treffen – zuerst reagieren die Aktienmärkte. Erst gestern, in der Diskussion mit @Macwoiferl wurde klar, welche Folgen stärkere Aktienrückgänge auf das Volk von Aktionären (>70%) hätte und damit direkt auf die US-Konjunktur. Ich behaupte, dass die Wall Street bei (einer für mich unwahrscheinlichen Umsetzung von 25% Zöllen auf 517 Mrd.$ Einfuhren) extrem korrigieren würde und dann könnte Donald Trump 2020 seine Wahlauftritte aus eigener Tasche berappen. Seine Feinde und „Ex-Sponsoren“ säßen dann im Finanzzentrum in Manhattan.

Ich bin sehr gespannt auf den Deal des „Dealmakers“.

Es gibt auch 2 Strategien sich auf den bevorstehenden Kollaps des Systems vorzubereiten.

China und die EU werteten ihre Währungen ab. China durch Manipulation und die EU durch ihren Zusammenschluss. Fakt ist wenn das System kolabiert sitzt die Industrie in China und der EU.

Die Strategie der USA ist auf Pump weiterzuleben und die anderen mittels Zölle für einen bezahlen lassen. Der Clou ist die Abhängikeit. Mittels Zölle bezahlen die anderen einem die Steuererleichterungen.

Nun kommt das große Puzzelteil das noch fehlt. Welches System kollabiert zuerst. Die Schuldenblase in China oder der überbewertete USD. In der EU sehe ich eher ein politisches Problem. Die Schuldenlast ist gemittelt nicht so hoch wie in den USA. Da der Rest der Welt, selbst die EU anfängt den Petrodollar zu untergraben, wird man sehen wie mächtig die USA wirklich sind.