FMW-Redaktion

Wir haben schon mehrmals geschrieben über die theoretischen Wunschträume der Ökonomen und Notenbanker bei der EZB, denen die harte Realität gegenübersteht. Die EZB will mit ihren Maßnahmen die Inflation anheizen. Und trotz all ihrer Beteuerungen passiert nichts. Die Kreditvergabe an Unternehmen steigt nicht. Die Inflation klebt fest wie Kaugummi. Erst gestern wurden die Erzeugerpreise für Deutschland mit einem Minus von 1,6% auf Jahresbasis gemeldet – sogar die Preise ohne Energie waren rückläufig.

Die Industrie soll basierend auf Geldschwemme und Negativzinsen mit viel billigem Geld mehr wirtschaftliche Aktivität, und somit steigende Preise verursachen. Und der (blöde? nervige?) Konsument in der Eurozone, der ja auch gleichzeitig Sparer ist? Der soll bei stetig sinkenden und inzwischen nicht mehr vorhandenen Zinsen verdammt noch mal aufhören zu sparen, und endlich mehr Fernseher, Autos, Bier und Kinotickets kaufen. Aber der blöde Sparer denkt gar nicht daran.

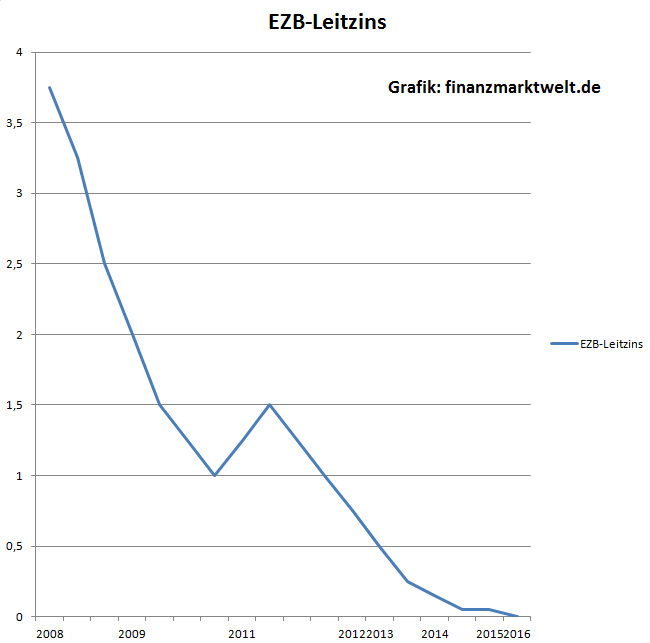

Folgt man der Logik von Ökonomen, die Tag ein Tag aus vor Aktenbergen und Zahlenstudien verbringen, müsste bei sinkenden Zinsen die Bereitschaft der Einkommensbezieher eigentlich sinken Geld bei Seite zu legen. Irgendwie ist das ja auch logisch: Weniger Zinsen, gar keine Zinsen, warum also noch sparen? Demnach müsste die sogenannte Sparquote, also der Teil des Lohns, der gespart wird, in den letzten Jahren parallel zu den fallenden Zinsen auch gefallen sein. Pustekuchen. Wir haben uns das mal näher angeschaut. Hier zunähst der Verlauf des EZB-Leitzins seit der Finanzkrise 2008.

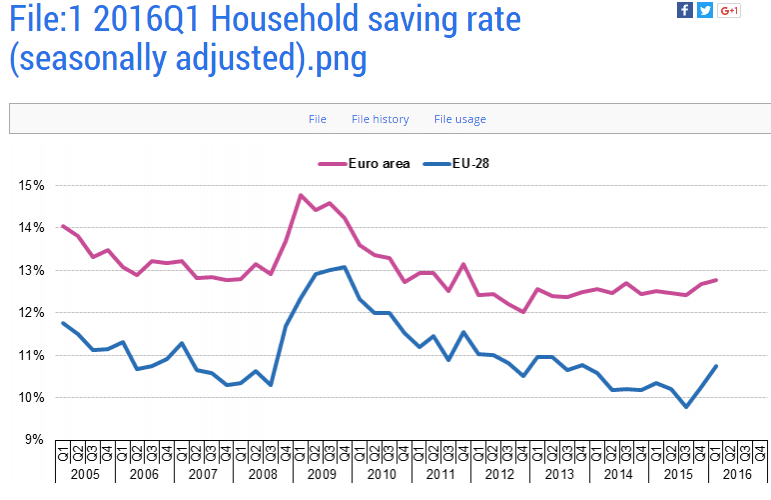

Und hier die Sparquote der Eurozone (obere Linie). Exakt vor dem Ausbruch der Finanzkrise lag sei bei 13%. Aus Angst über die Unsicherheit durch die Finanzkrise stieg sie dann sprunghaft an auf 15%, was volkswirtschaftlich gesehen ein Riesensprung ist. Aber wie man in den Folgejahren bis heute sieht: Seitdem dümpelt die Sparquote de facto waagerecht immer an der 13%-Marke herum, zuletzt bei 12,8%.

Grafik: Eurostat

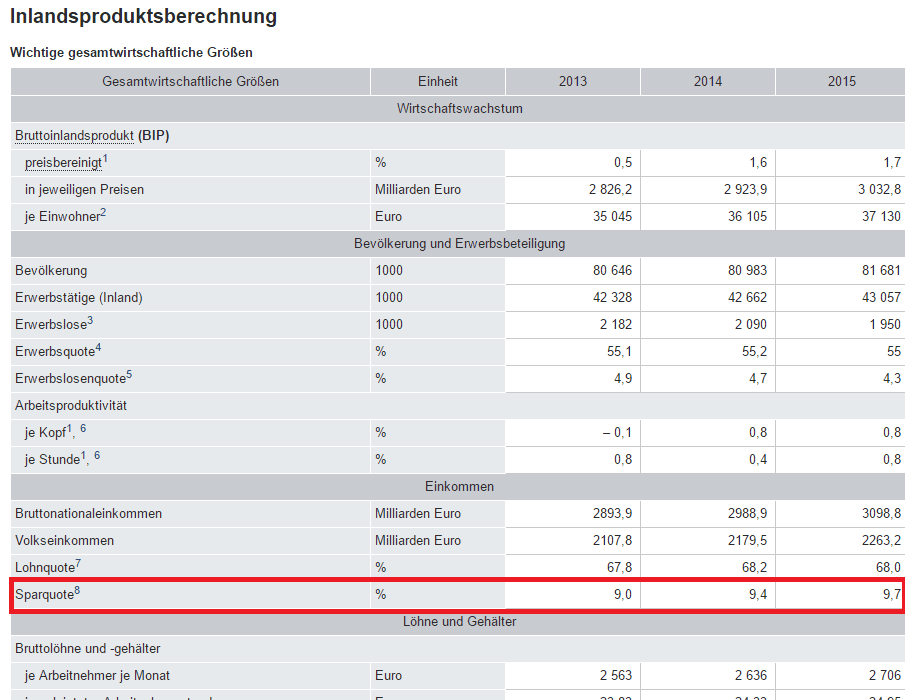

In Deutschland lag die Sparquote Ende 2015 bei 9,7%, 2014 bei 9,4 und 2013 bei 9%. Also: Trotz ständig sinkender und jetzt nicht mehr vorhandener Zinsen sparen die Deutschen nachweislich mehr, wenn man den Daten vom Statistischen Bundesamt glauben will. Die tatsächliche Denkweise der „normalen Menschen“ lautet nämlich: Keine Zinsen – also muss ich jetzt noch mehr Geld zurücklegen, um die Zinslücke mit höheren Sparanteilen aus dem laufenden Gehalt auszugleichen, damit ich im Alter das gewünschte Ansparziel erreiche.

Grafik: Statistisches Bundesamt

Der Ökonom, Notenbanker oder Volkswirtschaftler verharrt aber weiterhin in seinen makroökonomischen Denkmustern. Senken wir die Zinsen, werden Geldanlagen weniger attraktiv, und damit muss ja automatisch der Konsum steigen. Und was auf den ersten Blick ein Widerspruch ist: Neben der Sparquote steigt auch das tatsächlich konsumierte Volumen im Einzelhandel konstant an. Nur eines steigt einfach nicht an: Die Preise Herr Draghi, die Preise!

Kommentare lesen und schreiben, hier klicken

Irgendwie braucht man sich ja auch nicht wundern. Es heißt ja immer von allen Seiten, wie wichtig es ist, fürs Alter zu sparen. Man wird ja geradezu genötigt, mehr zu sparen, Stichwort Rentenlücke.

Da die EZB partout keinen venezolanischen Finanzexperten einstellen möchte, aus dem Land das locker eine Inflationsrate von 1000% schafft, versuche ich es mal mit einem anderen Vorschlag. Wie wäre es mit einer „Mario Draghi Steuer“. Sie wird erhoben wie die Mehrwertsteuer und beträgt 2% des Kaufpreises. Schwupps hätten wirs geschafft mit den steigenden Preisen, über Nacht sozusagen und ganz ohne Negativzinsen, Bargeldabschaffung und dem Aufkaufen sämtlicher Anleihen (und demnächst vielleicht auch noch Aktien). Na Mario?

Die Wirkung von Negativ-Zinsen sagt den „normalen Menschen“ ja das etwas schlecht läuft bzw. das System aufgrund von Problemen nicht mehr normal laufen kann.

Würde mich nicht wundern wenn sogar noch ein Gegenteiliger Effekt eintritt und sich die Sparquote erhöht.

Das Menschen auch Sicherheit mögen und Rücklagen bilden liegt in der Natur der meisten Menschen.

Also meine eigene Statistik sieht ganz anders aus.

mein Vater hat Ende 80 iger Anfang 90 iger 3000 Mark verdient ( sprich 1500 euro )

Und Strom, Wasser, Benzinpreisen, Kino, Lebensmittel u.v mehr hat ein viertel von dem gekostet was ich heute für bezahle.

Strom Eindrittel

Wasser u. Kanalkosten Eindrittel

Bezinkosten die Hälfte

Kino und Lebenmittel ca. die Hälfte

oder auf der Kirmes Autoscooter Chips früher eine Mark ( 0,50 Cent ) jetzt 1,50 Euro

das sind immerhin 200 % teurer.

Unsere Nachbarn in Frankreich sind zu uns rüber arbeiten gekommen weil die gleichen Berufe dort die hälfte ja sogar Eindrittel von dem verdient haben wie Unseiner.

Ich würde sagen unsere Leasing- bzw. Personalvermittler welche dank SPD (die Politik der Agenda), wie Pilze aus dem Boden schossen haben Armut geschaffen und somit erkläre ich mir dir Konsumarmut heutzutage.

Und es hat natürlich die Menschen getroffen die im Grunde genommen für den höchsten Konsum sorgen.

……..soll ja auch Leute geben die Geld haben/sparen und trotzdem im jetzigen Niedrigzinsumfeld Kredite aufnehmen….quasi als Rueckversicherung fuer ihr Gespartes….damit es nicht ganz so weh tut wenn unser Euro irgendwann….ueber Nacht….nix mehr wert sein sollte.

ergänzen möchte ich folgendes. Diese menschen sind somit vor die Wahl gestellt die paar Kröten wo übrig bleiben entweder zu konsumieren oder durch die Angst vor Rentnerarmut für die Rente zu besparen.

Wieder einmal zeigt sich, dass (auch) Volkswirtschaftliche Theorie vollkommen an der Realität vorbeigehen und eingentlich nur dazu dienen den feinen und aus Geldern der Allgemeinheit vollkommen überbezahlten Damen und Herren Professoren nur dazu dienen sich wichtig zu machen.

Wer einmal sehen will was verordnete langanhaltende Niedrigst- und Negativzinsen in der Praxis bewirken der schaue doch einfach mal nach Japan.

Die haben das da schon seit mindesten 20 Jahren!

Und was ist zu beobachten?

Anstatt eine Inflation zu erzeugen wurde dort durch Niedrigst-, Null- und Negativzinsen eine Deflation erzeugt!

Die Leute konsumieren keinesfalls mehr.

Im Gegenteil! Die Denke ist ganz einfach: Warum soll ich heute etwas Konsumieren wenn ich es morgen noch billiger bekomme?

Die Menschen sagen sich da lege ich mein Geld doch lieber zur Seite und warte bis die Preise Morgen weiter gefallen sind.

Hierzulande wird sich ähnliches Verbraucherverhalten beobachten lassen wenn es so weiterht. Ins Bild passt dass die Erzeugerpreise schon fallen.

Das gilt aber natürlich nur, wenn der Konsum hierzulande nicht durch auserordendliche Faktoren künstlich in die Höhe getrieben wird.

Diesbezüglich passt die Millionenfache Einschleusung von Flüchtlingen welche ja alle versorgt werden müssen…..