FMW-Redaktion

Japan ist das mit weitem Abstand am höchsten verschuldete Land der Welt mit mehr als 200% Staatsschulden bezogen auf das Bruttoinlandsprodukt. Die Notenbank druckt Geld, und als Tandem versuchen Regierung + Notenbank mit immer mehr Geld die Wirtschaft anzukurbeln. Aber das funktioniert nicht. Sollte das ein warnendes Beispiel sein für die EZB und Mario Draghi? Aber nein, wir schweifen ab vom Thema. Was tut man, wenn man selbst nicht mehr weiter weiß? Richtig, man holt sich externe Ratschläge.

Bis 2014 war Ben Bernanke Chef der US-Notenbank. Foto: Federal Reserve / Gemeinfrei

So holte man sich unlängst den weltweit bekanntesten Ökonomen Paul Krugman nach Japan, um von ihm evtl. Handlungsvorschläge zu erfahren, die man selbst bisher übersehen hatte. So war Krugman im Frühjahr in Japan um Ministerpräsident Abe vor dem in Japan stattfindenden G7-Treffen zu beraten. Krugman´s (völlig überraschendes) Statement:

„I would call for another round of fiscal stimulus.“

Er sprach damals davon, dass Japan den „deflationären Zyklus“ noch nicht durchbrochen habe. Daher müsse der Staat seine Ausgaben erhöhen. Sensationell, dass man Krugman für solche Aussagen extra einfliegen lies. Da hätte es auch gereicht seine Bücher zu lesen oder seine Reden auf YouTube anzuschauen, denn der gute Mann hat eh nur eine festgezurrte Meinung – Geld drucken, Schulden machen, so lange bis die Konjunktur anspringt. Jetzt aber holt man sich auch Rat vom bis 2014 amtierenden US-Notenbankchef Ben Bernanke, der laut Finanzkreisen aus Tokyo in Kürze in Japan eintreffen wird um sich nächste Woche mit Notenbankern und auch Ministerpräsident Abe auszutauschen.

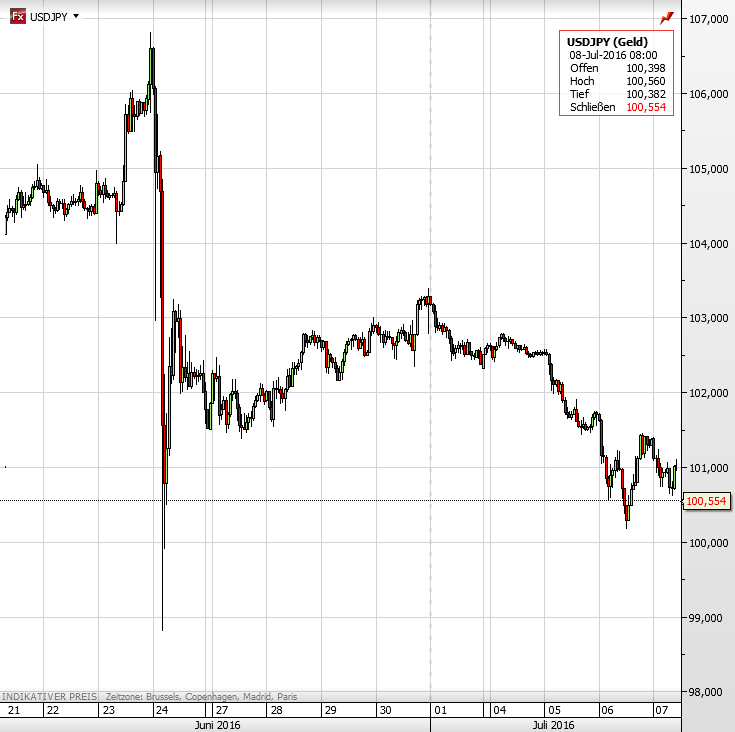

Worum es bei diesen Treffen geht, ist offensichtlich. Genau wie von Krugman erhofft man sich wohl neue sensationelle Erkenntnisse, warum es in Japan nicht vorangeht und was man dagegen tun kann. Auch soll es ganz konkret darum gehen zu schauen was man in Japan tun kann um den Yen wieder zu schwächen. Denn als Exportnation braucht Japan eine schwächere Währung. Und nun, durch den Brexit, setzte ab 24. Juni die Flucht in den vermeintlich „sicheren Hafen“ namens Japanischer Yen ein. Der US-Dollar wertete gegen den Yen ab von knapp unter 105 auf nun um die 101 herum, wie man im Chart gut sehen kann. Der Yen wertete also auf. Genau das braucht man in Japan nicht.

Was also erhofft man sich von Bernanke? Auskünfte, wie man dem entgegenwirken kann. Bernanke zeichnete als Fed-Chef verantwortlich für die in den USA durchgezogenen Anleihekaufprogramme QE1-QE3. Also, was wird Bernanke den Japanern wohl empfehlen? „Mensch, druckt doch einfach noch mehr Geld“ oder „Mensch, senkt doch einfach die Zinsen noch weiter“. Ganz leise schwirrt das Gerücht durch die Gegend Bernanke könnte hier in Japan versuchen die Helikoptergeld-Idee in der Realpolitik unterzubringen. Er hatte diese Idee, dass eine Regierung einfach Geld an seine Bürger verschenkt um die Konjunktur anzukurbeln, vor seiner Zeit als Notenbanker schon ins Spiel gebracht.

Die Bank of Japan hatte bereits gesagt so etwas sei nicht denkbar für Japan – aber verdammt nochmal, was sind solche Aussagen heute noch wert? Man sehe hierzu die Beteuerungen der Schweizer Nationalbank kurz vor dem 15. Januar 2015 man werde die 1,20 Schwelle im Euro vs Franken aufrecht erhalten. Das hatten damals auch alle geglaubt. Die Wahrscheinlichkeit für Helikoptergeld in Japan mag irgendwo knapp über 0% liegen, aber irgendwann ist immer das erste Mal. Und wenn nicht in Japan, wo dann? Denn hier ist die finanzpolitische Lage in Sachen Deflation so verzweifelt wie nirgendwo sonst in entwickelten Industrienationen. Also hätte man hier als Verfechter dieser Gelverschenkung die größten Chancen Gehör zu finden. Denn wer verzweifelt ist, ist gewillt sich alle, wirklich alle Ideen anzuhören.

USDJPY seit dem 21. Juni.

Kommentare lesen und schreiben, hier klicken

Bei den Experten kann eigentlich nichts schief gehen ;-).

Es ist aber ein schönes Beispiel dafür, dass auch die japanische Notenbank fremdgesteuert ist.

Der wahre Wert des Yen erschließt sich beim Blick auf den Langfristchart XAU/JPY, http://www.goldseiten.de/kurse/Goldcharts-JPY.php.

2001 bekam mein eine Unze Gold noch für 3000 Yen. Heute müssen 14000 Yen, also mehr als viermal so viel, auf den Tisch des Hauses gelegt werden. Der Yen ist also nicht stark, sondern äußerst schwach und krank.

Der Yen ist keinesfalls schwächer oder kränker als beispielsweise der Euro. Dies ist eine sehr weit verbreitete Fehleinschätzung vieler, die den ganzen Wald sehen, aber nicht das Brett, welches vor die eigene Stirn genagelt wurde.

Nehmen wir einfach Ihr Beispiel an und verdeutlichen es anhand Faktorenverhältnissen zum Euro in bezug zum Goldpreis für 1oz:

14000 Yen : 3000 Yen = 4,666 (Verhältnisfaktor)

1355 Euro : 260 Euro = 5,212 (Verhältnisfaktor)

Ich behaupte mal ganz „rotzfrech“, dass der Euro die schlechter verwaltetste Währung ist.

Das soll man in Japan schon einmal in der Vergangenheit unternommen haben, indem die Regierung ihnen Gutscheine mit Ablaufdatum (quasi geschenkte Verfallsbonds zur Wirtschaftsstimulation) auf breiter Front zugesteckt hat, jedoch haben die Leute diese eingelagert und einfach verfallen lassen [1]. Genützt hat es also nichts, denn wenn das Volk in deflatorischer Lethargie über Dekaden hinweg erzieht, kommt nur eine menschliche Depression und Verfall heraus – die Ökonomen unterschätzen die menschliche Psychologie.

[1] bin gerade noch am suchen, woher ich das hatte

1. Sozialausgaben erhöhen. 2. Mindestlohn einführen/erhöhen.

Selbst, wenn das japanische Volk dann noch eine Weile weiter vor sich hin spart (was kaum zu erwarten ist, wenn man das Geld auf diese Weise immerhin den Bedürftigsten gibt), sollte es wenigstens den Unternehmen irgendwann zu bunt werden mit den steigenden Lohnkosten und sie beginnen, zu investieren, um Arbeitsplätze wegzuautomatisieren. Eine gute Sache, denn die Maschinen dafür müssen auch erst mal gebaut werden (die Japaner können das!), was an anderer Stelle wieder Arbeitsplätze schafft. Wenn man diese Politik einfach immer weiter durchhält, kommt man wieder in eine Wachstumsdynamik. Eine Verlagerung der Arbeitsplätze ist kaum zu erwarten, da die Japaner recht heimatverbunden sind.