Die allgemeine Erwartung einer V-förmigen Erholung der Weltwirtschaft nach der Eindämmung des Coronavirus könnte ein Trugschluss sein. Die Nebenwirkungen der Epidemie sind erheblich. Die schwächsten Glieder der globalen Wirtschaftskette drohen zu reißen.

Warum das Coronavirus der Auslöser eines Dominoeffekts werden könnte

Bislang fehlen noch harte Daten zur Beurteilung der tatsächlichen Schäden, den das Coronavirus im Welthandel sowie der gesamten Weltwirtschaft verursacht. Doch neben plausiblen Vermutungen und einigen ersten Indizien für einen signifikanten konjunkturellen Rückschlag gibt es bereits Kollateralschäden, die momentan noch kaum Beachtung finden. Der Einbruch der Ölpreise beispielsweise belastet die Haushalte der arabischen Staaten und die Bilanzen der noch preissensibleren Fracking-Konkurrenz aus den USA. Die Petro-Dollar fehlen aber nicht nur in den Produktionsländern selbst, sondern auch in den Staaten, in denen die Dollars in Form von Investitionen „recycelt“ werden.

Die bereits am Boden liegende Ölindustrie in Venezuela, die gerade erst dank finanzieller und technischer Unterstützung aus China und Russland ihre Fördermenge leicht ausweiten konnte, erlebt ebenfalls einen erneuten Rückschlag. Zwar entlasten rückläufige Preise für fossile Energieträger die gewerblichen und privaten Verbraucher. Doch auf die könnte im Zuge der Lieferkettenunterbrechung mit China noch eine spürbare Knappheits-Teuerung bei bestimmten Gütern zukommen, die den Effekt günstigerer Treibstoffpreise egalisiert.

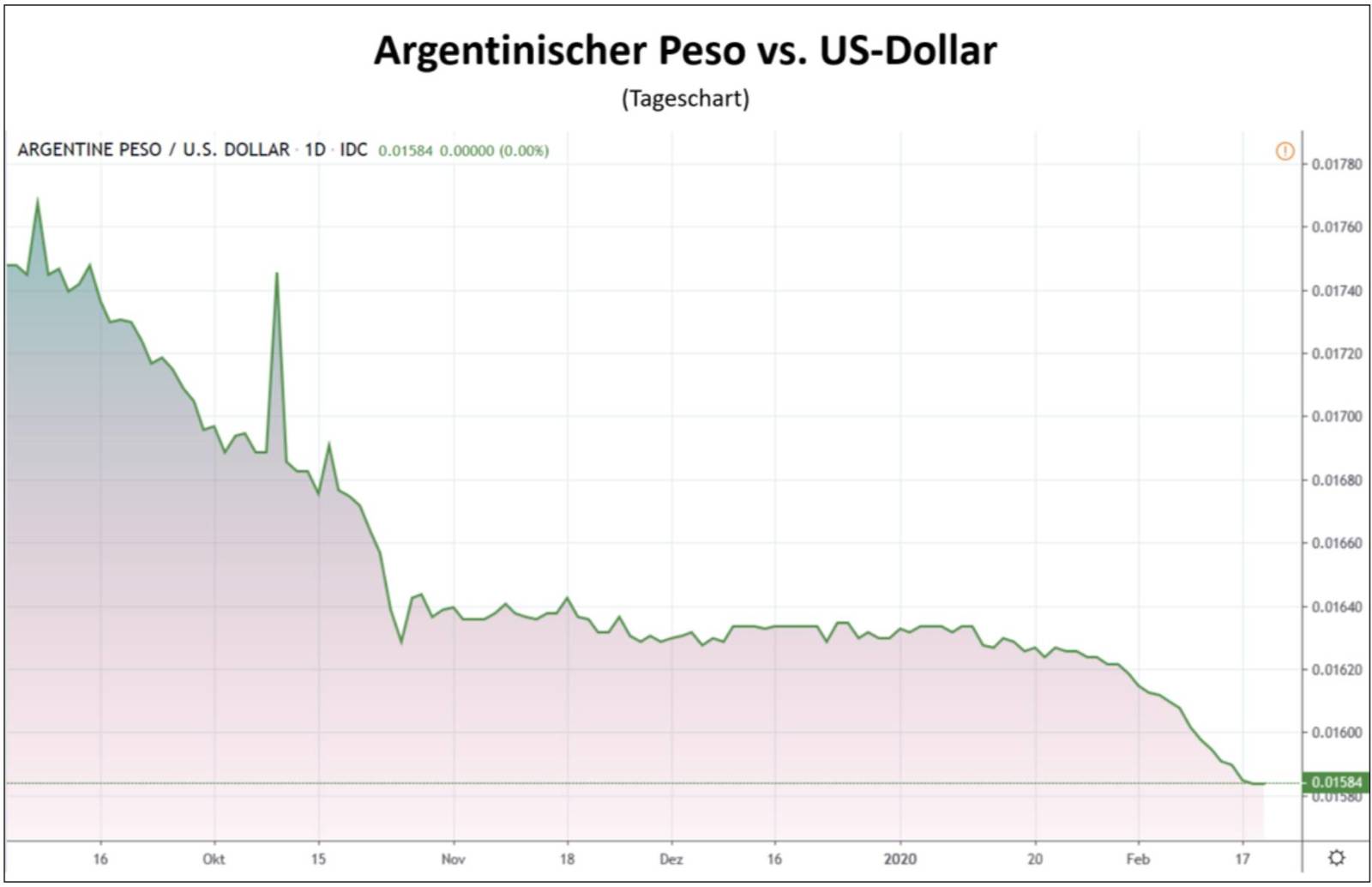

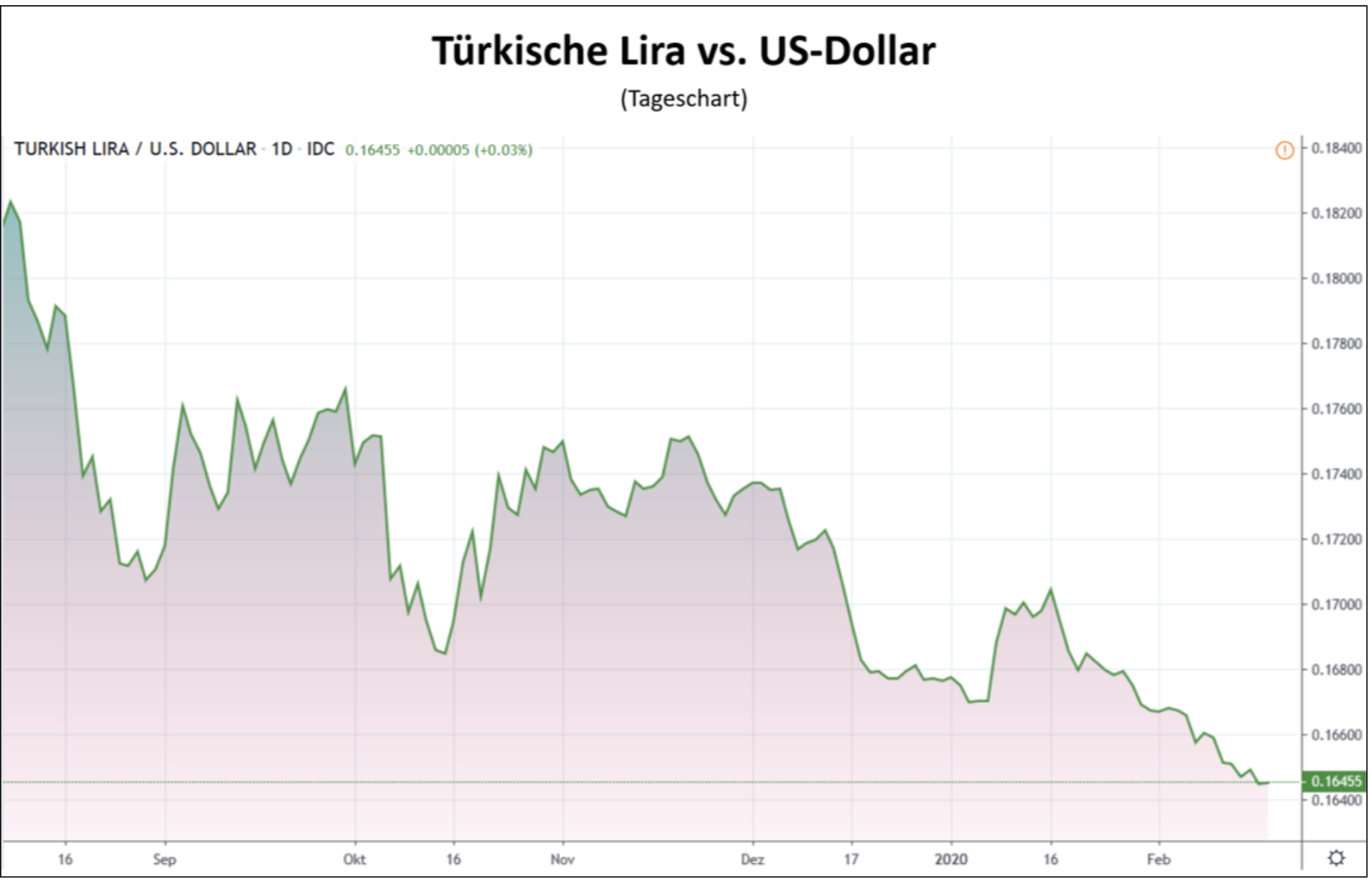

Deutlich ernster ist die Lage in den Ländern, die sich bereits seit geraumer Zeit mit zu hohen Dollar-Schulden herumschlagen und wie Argentinien kurz vor dem wirtschaftlichen Kollaps stehen. Aber auch Brasilien, Chile und die Türkei erleben gerade ein Déjà-vu: das Wiederaufflammen ihrer Krisen aus dem Jahr 2019. Schuld daran ist zum einen der Einbruch der Exporte nach China und der krisenbedingt wieder deutlich aufwertende US-Dollar.

Wenn „Schwarze Schwäne“ Junge kriegen

Diese Entwicklung am Devisenmarkt verstärkt die ohnehin schon hohe Inflation in Ländern wie Argentinien und der Türkei. Zusätzlich steigt der in US-Dollar angehäufte Schuldenberg in heimischer Währung weiter an. Das Gleiche gilt für die Zinslasten, die in der schwindsüchtigen heimischen Währung erwirtschaftet und in dem teuren US-Dollar an die Gläubiger überwiesen werden müssen.

Im Zuge der Neuwahlen in Argentinien hat sich die Krise dort weiter verschärft. Der jetzige China-Schock drückt den Argentinischen Peso noch mehr gen Süden. Und dass, obwohl der IWF das Land mit der größten Hilfszahlung seiner Geschichte unterstützt und die Regierung in Buenos Aires den Devisenmarkt strengen Auflagen unterzogen hat. Die aktuellen Verhandlungen mit den Gläubigern über ein Schuldenmoratorium laufen ohnehin schlecht, da das Vertrauen in die neue Führung des südamerikanischen Landes zusehends schwindet, die wirtschaftliche Krise lösen zu können. Ein Staatsbankrott Argentiniens mit einem Schaden von über 100 Mrd. US-Dollar wäre ein weiterer „Schwarzer Schwan“ für die schwächelnde Weltwirtschaft.

Ebenso wie in die politische Führung in Argentinien schwindet auch das Vertrauen in die türkische Regierung unter Recep Tayyip Erdoğan. Seine militärischen Abenteuer, die denen in Sachen irrationaler Geldpolitik in nichts nachstehen, gefährden die zwischenzeitliche Beruhigung der Lira-Krise. Die Türkische Lira befindet sich erneut im Sinkflug und diese Schwäche droht die Inflations- und Schuldenproblematik des Landes wieder anzuheizen. Die Türkei ist für Europa ein wichtiger Handelspartner. Auf der Liste der größten Volkswirtschaften der Welt steht das Land am Bosporus nach Saudi Arabien auf Platz 19.

Das Coronavirus verkürzt die Zündschnur der BBB-Schuldenbombe

Erst gestern läutete die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) die Alarmglocken in Sachen weltweiter Unternehmensverschuldung. Dabei bereitet der supranationalen Organisation vor allem die schlechte Qualität der Schulden große Sorgen: Über die Hälfte der Unternehmen, die sich im letzten Jahr auf dem Rekordniveau des Jahres 2016 neu verschuldet hatten, sind mit dem schlechtesten “Investmentgrade“-Rating „BBB“ bewertet.

Hier droht ein Dominoeffekt, wenn im Zuge der Krise, ausgelöst durch den Coronavirus, die Ratings weiter abgestuft werden. Dann müssten sich große institutionelle Investoren zwangsweise aus diesen Schuldpapieren zurückziehen und dürften von den betroffenen Unternehmen auch keine neuen Schulden mehr erwerben. Eine globale Pleitewelle bereits jetzt angeschlagener Unternehmen könnte ein weiterer neuer „Schwarzer Schwan“ für die Weltwirtschaft werden. Auch dieser müsste wiederum mit „unkonventioneller“ Geldpolitik bekämpft werden. Dies würde die Notenbanken noch schneller an ein unkontrollierbares Inflationsszenario heranführen.

Fazit und Ausblick

Das immer wieder vorgebrachte Mantra: „Der Markt handelt die Zukunft“ ist erwiesener Maßen Quatsch. Hätten die Märkte im Spätsommer letzten Jahres neben der sich damals unerwartet zuspitzenden Handels-Fehde zwischen den USA und China bereits erahnt, was zum Jahresauftakt 2020 mit dem Coronavirus noch auf die Weltwirtschaft zukommt, wären viele Marktteilnehmer vielleicht nicht so in Vorfreude einer Lösung des Handelsstreits in Euphorie verfallen. Wer kann also absehen, was in drei oder sechs Monaten passiert. Zumal die Weltwirtschaft bereits vor der Virus-Epidemie signifikante Dynamikverluste verzeichnete und die Schulden weiter fröhlich explodierten.

Vielleicht sollten sich die Marktteilnehmer nicht allzu unbekümmert auf die Zukunft freuen und auf eine V-förmige Erholung der Konjunktur, wie sie ja bereits für die Zeit nach einem Deal im Handelskrieg fest eingepreist wird. Wie hieß es in dem Film Forrest Gump mit Tom Hanks so treffen: „Das Leben ist wie eine Schachtel Pralinen, man weiß nie, was man bekommt. “. Und so könnte das Coronavirus für die Märkte noch so manche Überraschung bereithalten. In diesem Sinne sollte man weiterhin auf alles vorbereitet sein. Auch darauf, dass die ökonomischen Spätfolgen durch das Coronavirus noch für längere Zeit spürbar bleiben werden.

Kommentare lesen und schreiben, hier klicken

Ja, es könnten so langsam mal Panikverkäufe ihren Anfang nehmen…dann rette sich wer kann. Ist ja irre wie der Markt hochgehalten wird, völlig von der Realität entkoppelt.

Der Markt handelt nicht die Zukunft der Konjunktur, sondern die der Geldpolitik und die ist nach allen Regeln der Kunst bullish und wird es immer mehr so, je mehr die Schuldentragfähigkeit der Wirtschaft sinkt. Das sollten wir nach mittlerweile 10 Jahren Krisenmodus endlich begreifen (ich tue mich immer noch schwer damit…).

Wieso V-förmige Erholung? Es ist ja noch nicht einmal V-förmig nach unten gegangen.

@Columbo, genau das wollte ich vor ein paar Stunden auch posten ;)

Dann habe ich allerdings noch rechtzeitig gesehen, dass Herr Zipfel von einer Erholung der Weltwirtschaft und nicht der Aktienkurse schreibt. Und da hat er natürlich völlig recht…

@Leftutti, Du hast Recht. Ich sollte genauer hinsehen, bevor ich einen Käse schreibe🙈.

Es gibt Gerüchte das China angeblich die HNA Group verstaatlichen will und die Flugzeug-Sparte verkauft werden soll um ein umkippen des Konzerns zu verhindern. Ankündigung soll laut Berichten morgen früh erfolgen. Ursächlich ist hier wohl neben der immens hohen Verschuldung auch das Coronavirus.

Hier ein Interview mit Finanzguru Mohamed El-Erian über die Folgen der Corona-Epidemie. Auch er scheint nicht allzu optimistisch in die Zukunft zu sehen:

https://www.spiegel.de/wirtschaft/coronavirus-und-die-finanzmaerkte-ein-ploetzlicher-stopp-der-sich-stufenweise-durch-die-wirtschaft-frisst-a-8d0e0731-f264-4ac9-aeb9-ec9a766f01dd

Nicht zu vergessen auch folgendes mögliches Szenario: China schickt seine Arbeiter wieder an die Werkbank mit der Folge das die Infektionsraten dadurch erneut in die Höhe schießen. Dann wäre die K… aber wirklich am dampfen! Das könnte nicht nur wirtschaftliche Folgen haben, sondern auch massive Proteste der chinesischen Bevölkerung heraufbeschwören. Eine Krise (Umsturz?) des chinesischen Systems ist vielleicht näher als man denkt.