FMW-Redaktion

Kann Apple vom Samsung Galaxy Note 7-Desaster profitieren, dessen Produktion inzwischen wegen der Akku-Brände eingestellt wurde? Eine gute Frage. Experten sprechen von einer Lücke von 25 Millionen Smartphones, die jetzt geschlossen werden muss.

Laut Alliance Bernstein wechseln in Betrachtung der letzten Jahre gesehen nur selten Smartphone-Nutzer das Betriebssystem – von daher sei es unwahrscheinlich, dass Android-Nutzer zu Apple´s iOS wechseln würden, zumindest nicht in großen Mengen. Auch der CNBC-Kommentator Bill George ist der Meinung die meisten Käufer, die eigentlich vorhatten das Galaxy Note 7 zu kaufen, werden wohl eher zu LG, Google und Huawei wechseln. Laut Bernstein würden wohl ganz grob geschätzt vielleicht 20% der Kunden zu Apple wechseln, was 5 Millionen zusätzlich verkaufte iPhones bedeuten würde.

Naja, immerhin, das wäre auch schon mal ein netter Volumenzuwachs. Und wer erstmal gewechselt ist, der wechselt so schnell nicht wieder zurück? Man muss kein großer Ananlyse-Experte sein. Es ist wohl eine Sache der Gewohnheit. Apple kriegt einen gewissen Teil der Samsung-Kunden ab, und die verbleiben dann wohl auch längerfristig bei Apple. Die meisten aber bleiben als Gewohnheitstiere auf Anwenderoberflächen, an die sie sich jahrelang gewöhnt haben.

Kann Samsung sich als Smartphone-Hersteller von diesem Imagedesaster erholen, abseits von den 2,3 Milliarden Dollar weniger an operativem Gewinn? Das hängt laut dem CNBC-Kommentator zumindest für den US-Markt entscheidend davon ab, ob das Samsung-Management sich versteckt und in Probleme verstrickt wie Volkswagen, oder ob man voll in die Offensive geht und das Problem zügig löst.

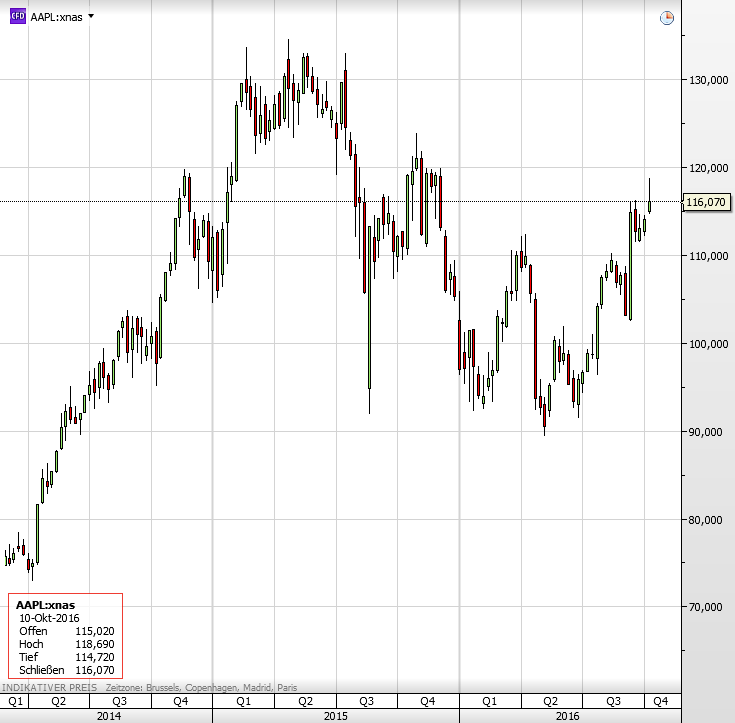

Charttechnik

Rein charttechnisch hat die Apple-Aktie Potenzial bis auf 130 Dollar, zumindest wenn es nach Piper Jaffray geht. Seit Februar 2015 sei die Aktie aktuell in ihrer längsten Aufwärtsphase. Sie habe bei 90 Dollar eine robuste Unterstützung gefunden, und werde in Kürze bei 120 Dollar ankommen. Zu erwarten sei dann ein kleiner Rücksetzer. 120 ist das alte Kursziel der Investmentbank. In den nächsten 6-12 Monaten könne die Aktie ihre alten Hochs aus Mai 2015 bei 130 Dollar erreichen.

Wir versuchen uns an dieser Stelle nicht als Chart-Experten. Jeder interpretiere den Chart wie er will. Fundamental ist und bleibt die Aktie jedenfalls spottbillig mit KGV´s um die 11. Jenseits der Charttechnik sind für Apple nach unserer Meinung auch jedes Mal die quartalsweise veröffentlichten iPhone-Verkaufszahlen extrem von Bedeutung, da man man quasi nur davon zehrt. Gerade jetzt im entscheidenden Weihnachts-Quartal, wo die Konsumenten immer am Stärksten daruf los kaufen, könnten einige der anfangs erwähnten 5 Millionen Zusatz-Geräte Apple´s Zahlen aufbessern. Die sieht man dann aber erst im Quartalsbericht für das 4. Quartal, der Anfang 2017 veröffentlicht wird.

Die Apple-Aktie seit Anfang 2014.

Kommentare lesen und schreiben, hier klicken