FMW-Redaktion

Die Bank für Internationalen Zahlungsausgleich (BIS), sozusagen die Zentralbank der Zentralbanken, hat zum Thema Kryptowährungen übers Wochenende eine Denkschrift veröffentlicht, die an die Zentralbanken gerichtet ist. Darin erwähnt man das enorme Wachstum von Kryptowährungen, und bespricht die Möglichkeit, dass Zentralbanken selbst digitale Währungen als Konkurrenz zur den jetzigen Kryptowährungen schaffen.

Dabei ist es doch ziemlich offensichtlich, dass Menschen Kryptowährungen kreieren und handeln, weil sie eine „Währung“ abseits der staatlich geschaffenen Geldmittel (FIAT-Währungen) haben wollen. Sie wünschen sich etwas außerhalb staatlicher Kontrolle. Und egal wie man eine Kryptowährung nennt und baut, die von einer Zentralbank begeben wird – sie wäre auch FIAT-Geld, sie wäre auch eine staatlich begebene, kontrollierte und regulierte Währung.

Das scheinen die Denker der BIS in ihrer Schrift nicht zu verstehen, weswegen eine Zentralbanken-Kryptowährung bei den jetzigen Bitcoin-Usern ein großer Flop werden könnte. Hier quasi die „Empfehlung“ der BIS an die Zentralbanken im Wortlaut:

As it stands, cash is the only means by which the public can hold central bank money. If someone wishes to digitise that holding, he/she has to convert the central bank liability into a commercial bank liability by depositing the cash in a bank. A CBCC would allow consumers to hold central bank liabilities in digital form. But this would also be possible if the public were allowed to have central bank accounts, an idea that has been around for a long time. We argue that the main benefit that a consumer-facing retail CBCC would offer, over the provision of public access to (centralised) central bank accounts, is that the former would have the potential to provide the anonymity of cash. In particular, peer-to-peer transfers allow anonymity vis-à-vis any third party. If third-party anonymity is not of sufficient importance to the public, then many of the alleged benefits of retail CBCCs can be achieved by giving broad access to accounts at the central bank.

Whether or not a central bank should provide a digital alternative to cash is most pressing in countries, such as Sweden, where cash usage is rapidly declining. But all central banks may eventually have to decide whether issuing retail or wholesale CBCCs makes sense in their own context. In making this decision, central banks will have to consider not only consumer preferences for privacy and possible efficiency gains – in terms of payments, clearing and settlement – but also the risks it may entail for the financial system and the wider economy, as well as any implications for monetary policy (Bordo and Levin (2017)). Some of the risks are currently hard to assess. For instance, at present very little can be said about the cyber-resilience of CBCCs, something not touched upon in this short feature.

Man solle darüber nachdenken, ob es Sinn mache Zentralbank-Kryptowährungen einzuführen, beispielsweise in Schweden, wo die Bargeldnutzung bereits drastisch zurückgehe. Aber die Zentralbanken sollten auch die Risiken von Kryptowährungen für die Finanzstabilität nicht vergessen, so drückt sich die BIS aus. Natürlich wird nicht offen formuliert, dass Zentralbanken durch die jetzigen privat und anonym begebenen Kryptowährungen die Kontrolle über einen Teil der Zahlungsströme verlieren. Das dürfte sie wohl mit am meisten ärgern!

Die BIS spricht auch an, dass bisher die einzige Möglichkeit der Dititalisierung von Bargeld war, das Bargeld zur Bank zu bringen, und es dort in eine Forderung gegen die Bank umzutauschen (Kontoguthaben). Bei einer durch eine Zentralbank begebenen Kryptowährung wäre die Bank aus dem Spiel, und der Nutzer hätte eine digitale Forderung direkt gegen die Zentralbank. Von daher wäre die Kontrolle der Zentralbanken weiterhin voll gegeben über Zahlungsströme etc.

Wie auch immer. Die BIS meint jedenfalls, dass die Zentralbanken das Wachstum der Kryptowährungen nicht einfach so ignorieren könnten. Der Hauptgrund sei laut BIS das Risiko bei der Finanzstabilität, dass damit steige. Was könnte das Problem sein, wenn eine rein digitale auf Blockchain-Technologie basierende Kryptowährung existieren würde, geschaffen durch eine Notenbank wie die EZB? Bei einem Bank Run, also wenn einige oder viele Menschen das Vertrauen in die privaten Geschäftsbanken verlieren, könnten schnell große Summen von Euros in diese Kryptowährung umgewandelt werden. Dann würde dieses Geld bei den Banken fehlen, und sie könnten nicht mehr arbeiten wie gewohnt. Zügig wäre eine staatliche Bankenrettung in großem Stil notwendig, weil zu viele Menschen ihr Geld in die Kryptowährung der Zentralbank umgetauscht haben.

Nein, dass Zenralbanken eine Kryptowährung bauen, das macht schon vom Grundprinzip her wenig Sinn. Denn der Krypto-Nerd will gerade mit Regierungen und Notenbanken nichts zu tun haben. Abseits der jetzigen User von Bitcoins könnten Zentralbank-Kryptowährungen vielleicht aber doch ein Erfolg sein bei normalen Bankkunden – denn wenn ihnen klar wird, dass sie ihre Hausbank damit komplett ausschalten können, und sie direkt eine Forderung gegen die Zentralbank haben, könnte das einen enormen Schub an gefühlter Sicherheit bringen!

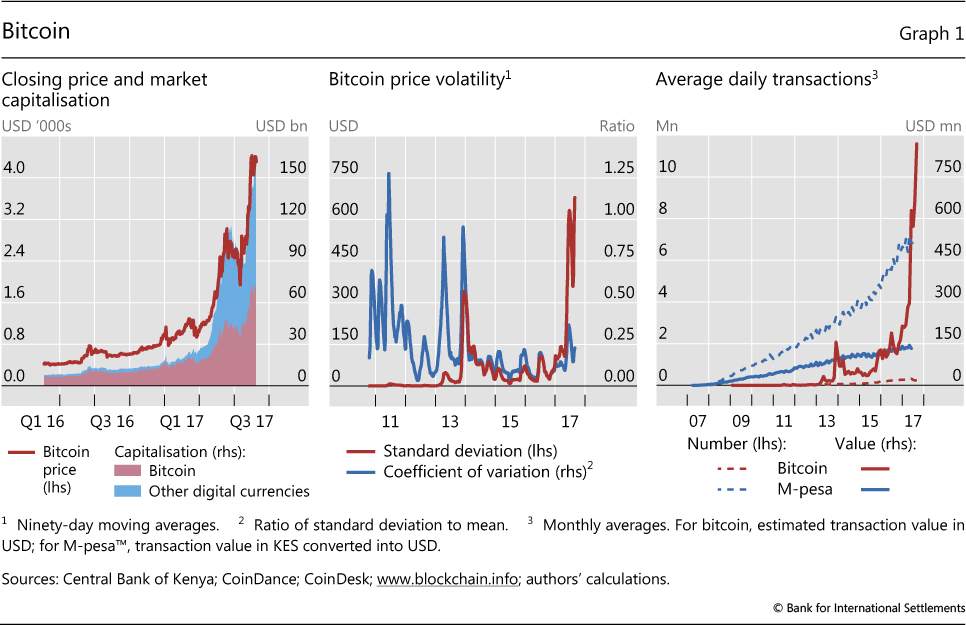

Diese Grafik der BIS zeigt die Entwicklung von Bitcoins in den letzten Jahren.

Kommentare lesen und schreiben, hier klicken

US-Banken kaufen heimlich Bitcoin?

http://www.mmnews.de/wirtschaft/29630-us-banken-kaufen-bitcoin