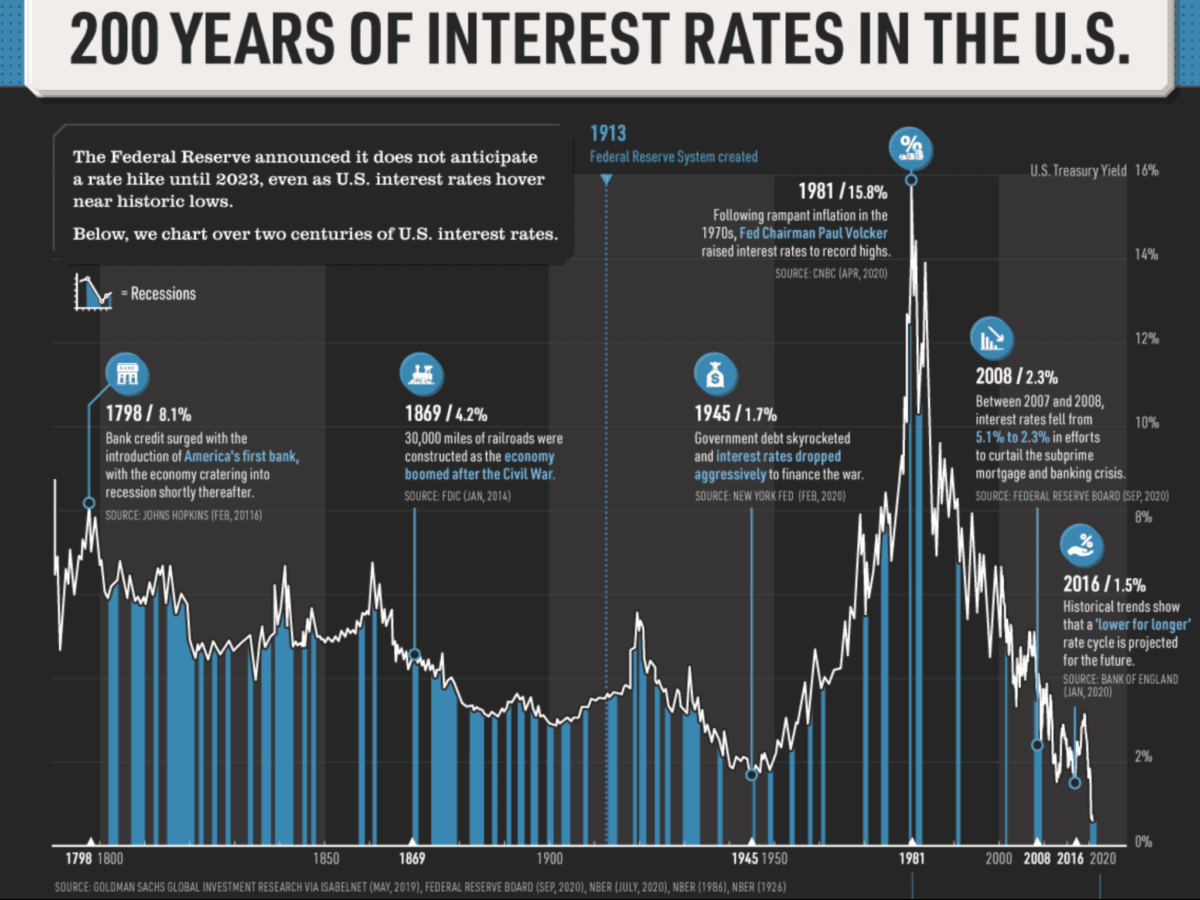

Betrachtet man sich die langfristigen Charts, die die Entwicklung der Zinsen in den USA über 200 Jahre dokumentieren, so wird deutlich, dass wir uns derzeit in einer außergewöhnlichen Situation befinden. Nicht die Aussicht auf irgendeinen Präsidenten treibt – nicht erst seit kurzer Zeit die Aktienmärkte -, es ist die außergewöhnliche Situation für Kapitalsammelsstellen, für die es kein historisches Beispiel gibt.

Aktien und Anleihen: Fast vier Jahrzehnte fallende Zinsen in den USA

Der Langfristchart macht es deutlich: Es gab nicht einmal nach dem Zweiten Weltkrieg, mit all seinen Kriegsschulden, so niedrige Zinsen wie derzeit in den USA. Ein Leitzins von 0 bis 0,25 Prozent bedeutet einen Negativzins, aber was noch wichtiger ist, die so bedeutsamen 10-jährigen US-Staatsanleihen notieren seit über einem halben Jahr fast durchgängig unter 0,80 Prozent. Damit nach Abzug der Inflationsrate, die um die 1,5 Prozent schwankt, deutlich im negativen Bereich. Da die US-Notenbank angedeutet hat, keine Zinssenkung in den Negativbereich vornehmen zu wollen (Beispiel für die Wirkungslosigkeit: Japan), gibt es auch kaum Hoffnung auf Kursgewinne infolge der Duration, eher das Gegenteil. Was für eine Notlage für viele Geldverwalter, die auf Einkünfte durch Zinsen angewiesen sind, um regelmäßige Auszahlungen vornehmen zu können.

Historische Vergleiche müssen hinken

Wie war es denn in der Vergangenheit, als bei Wirtschaftseinbrüchen die Aktien plötzlich in der Perspektive teurer wurden? Man parkte das Geld in den Rentenmärkten, wo man sogar noch Kursgewinne einfahren konnte. Das beste Beispiel war die Internet-Bubble im Jahr 2000. Die professionellen Investoren flohen aus dem Nasdaq mit seinem astronomischen Kurs/Gewinnverhältnis von 100+, um in die 10-jährige US-Staatsanleihe zu wechseln, für die es noch über sechs Prozent Zinsen (KGV 15/16) gab. Durch die extremen Eingriffe der Notenbanken gibt es diese Wechselmöglichkeit nicht mehr – endgültig zertrümmert durch die Zinssenkungen infolge Corona im Frühjahr diesen Jahres.

Der zweite Effekt ist der Einfluss der Zinsen auf den Aktienmarkt. Dieser wird zur Abdiskontierung künftiger Gewinne und Dividenden verwendet: fallen die Zinsen auf Null werden Aktien immer wertvoller. Man betrachte nur den Zinschart (auch wenn dieser nur den Leitzins und nicht den Kapitalmarktzins abbildet), so wird deutlich, dass Vergleiche mit vergangenen Zyklen nicht sinnvoll sind. Aktienmärkte und Anleihemärkte stehen seit Jahrzehnten als Hauptanlageklassen für die Gedanlage in einem steten Abhängigkeitsverhältnis. Das Jahr 2018 war das letzte, in dem diese Interdependenz noch einmal beobachtet werden konnte: Als Jerome Powell vier Mal die Leitzinsen bis auf 3,25 Prozent angehoben hatte mit der Androhung weiterer Zinsanhebungen. Zugleich stiegen die Kapitalmarktzinsen von zwei auf über 3,1 Prozent. Eine positive Rendite am Anleihemarkt war möglich, der S&P 500 fiel im Dezember allein um 17 Prozent.

Dass das Gelddrucken der Notenbanken nicht ohne Konsequenzen bleiben kann, steht außer Frage, aber das ist gewiss noch nicht das aktuelle Thema.

Warum steigen die Aktienmärkte seit geraumer Zeit, selbst bei allen gegenwärtigen Unsicherheiten? Es geht nicht um so sehr um den Ausgang der Wahlen (die große Gefahr für die Kapitalmärkte wäre Bernie Sanders gewesen), sondern um den stetig weiter wachsenden Geldfluss durch die Notenbanken und die Nöte der Vermögensverwalter, weltweit. Und natürlich um die nicht unrealistische Hoffnung auf einen weiteren großen Stimulus vonseiten der Republikaner oder auch Demokraten.

Auch außerhalb von Marktspekulationen fließen Monat für Monat riesige Beträge aus Sparplänen, Einzahlungen zur Altersvorsorge und aus weiteren Motiven heraus den Geldverwaltern zu. Aber wohin mit den Geld, welches aus den beschriebenen Zusammenhängen heraus täglich weniger wird? Wer in letzter Zeit Geld auf einem Geldmarktfonds einer Fondsgesellschaft geparkt hat, wird festgestellt haben, dass die Anlagesumme täglich weniger wurde, zunächst im geringen Ausmaß, aber dann immer deutlicher, zum Ärger des Kunden.

Fazit

Angesichts der Entwicklung der Zinsen, seit dem Hoch 1981, seit 200 Jahren oder sogar seit dem späten Mittelalter, wie die Untersuchung des Harvard-Professors Paul Schmelzing gezeigt hat, wird der aktuelle Notstand bei der Geldanlage durchaus verständlicher – und das von vielen gehasste Akronym TINA. Selbst vor zwei Jahren gab es noch kurz eine Bruttorendite der 10-jährigen US-Staatsanleihen von 3,15 Prozent. Und heute? Eine Realrendite von bis zu minus einem Prozent. Dazu ein Volumen von über 15 Billionen Dollar an Anleihen, die weltweit im negativen Bereich notieren.

Der obige Langfristchart zeigt die Brutalität der Manipulation der Zinsen durch Notenbanken in ihrem totalen Ausmaß. Aber gleichzeitig wird die Gefahr deutlich, in der sich die aktuelle Aktienhausse befindet. Sollte die Inflation nur ein wenig ansteigen, die Kapitalmarkt-Zinsen nur etwas in den positiven Bereich (real) steigen, könnten viele Geldverwalter in den Kapitalsammelstellen ein wenig Re-Balancing betreiben und etwas vom Aktienmarkt in den Anleihemarkt umschichten. Das Wachstum der Wirtschaft dürfte auch angesichts der Schuldenlast von Staat und Unternehmen in den nächsten Jahren demnächst etwas anämisch verlaufen – und parallel dazu die Aktiengewinne. Grafiken darüber, wie wenig ein Dollar Neuverschuldung an Wirtschaftsleistung erbringt, wurden schon reichlich herumgereicht. Für mich könnte dies zum Game-Changer werden: ein leichter Anstieg an Inflation, eine Erholung der Wirtschaft nach Corona und das Geld flösse nicht mehr so sehr in die Kapitalmärkte, sondern in die Realwirtschaft. Mit Reaktionen der Märkte, die wieder für Kopfschütteln sorgen könnte.

Die Frage ist nur wiederum einmal der Zeitpunkt der Trendwende – aber die Kurs-Charts der Zinsen werde es rechtzeitig anzeigen..

Kommentare lesen und schreiben, hier klicken