Obwohl das Niveau der Zinsen in der Eurozone weltweit mit am niedrigsten ist, wird die EZB nervös und reagiert. Die jüngsten Äußerungen des Chefökonomen Philip Lane und der Direktorin Isabel Schnabel kann man als Verbalinterventionen interpretieren. Doch die Beruhigung der Märkte und die Vermeidung weiter steigender Finanzierungskosten in der Eurozone gelingt nicht.

Zinsen nahe Rekordtiefstständen für die EZB schon zu hoch?

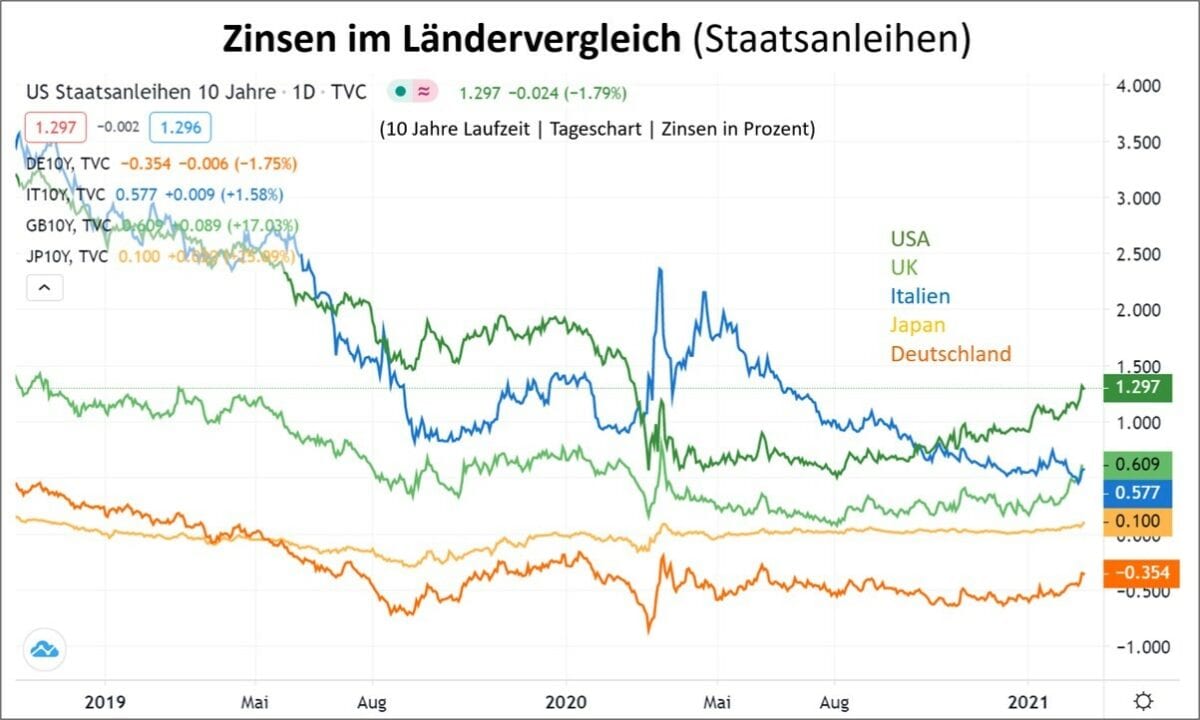

Eigentlich sind die Marktteilnehmer davon ausgegangen, dass der dynamische Anstieg der Zinsen am Kapitalmarkt zuerst von den Geldpolitikern aus den USA verbal gekontert wird. Schließlich sind die nominalen und prozentualen Anstiege bei US-Staatsanleihen deutlich größer als in Japan oder der Eurozone. Dennoch sind es Vertreter der Europäischen Zentralbank (EZB), die am Donnerstag erneut, wenn auch vorerst nur verbal zum Gegenschlag ausholen.

Der Chefvolkswirt der EZB, Philip Lane, sowie die EZB-Direktorin Isabel Schnabel stellten in separaten Statements klar, dass die EZB mit wachsender Sorge auf die steigenden Zinsen und Renditen am Kapitalmarkt blickt.

Die Begründungen der beiden Geldpolitiker klingen zwar schlüssig, sind aber in Anbetracht der nach wie vor zum Teil negativen bzw. historisch niedrigen Renditen in der Eurozone dennoch erstaunlich.

So befürchten beide steigende Finanzierungskosten für Unternehmen, Privathaushalte und Staaten. Die von der EZB prognostizierte Konjunkturerholung könne so in Gefahr geraten und bei weiter steigenden Kreditkosten zu einer starken Belastung werden.

Schaut man sich den Renditevergleich und die Veränderungsrate in den vergangenen zwölf Monaten an, dann sollte diese Problematik in den USA deutlich ausgeprägter sein. Zumal der größte Anleihemarkt in Europa, der für deutsche Bundesanleihen nach wie vor negative nominale Zinsen aufweist.

Die schnell aufkommende Nervosität in Europa könnte also Ausdruck von bereits eingetretenem Stress hinter den Kulissen der Eurozone sein. Dies träfe vor allem auf Mitgliedsstaaten wie Italien, Spanien, Griechenland und Frankreich zu, wo die Sensitivität gegenüber steigenden Zinsen aufgrund der hohen Staatsverschuldung besonders ausgeprägt ist.

Geldpolitiker der Eurozone blicken mit Argusaugen auf die steigenden Zinsen

Um der Verbalintervention Nachdruck zu verleihen, deutete der irische Geldpolitiker und EZB-Chefvolkswirt Philip Lane bei einem Webinar am Donnerstag bereits in Richtung Offenmarktintervention: „Die EZB schaut sich genau die Entwicklung der langfristigen nominalen Anleiherenditen an“.

Seine deutsche Kollegin im EZB-Direktorium, Isabel Schnabel, erweiterte in einem Interview mit der lettischen Nachrichtenagentur LETA das Sichtfeld der EZB auf die inflationsbereinigten Zinsen in der Eurozone: „Ein zu abrupter Anstieg der realen Zinsen auf dem Rücken sich verbessernder weltweiter Wachstumsaussichten könnte die Konjunkturerholung gefährden“ und sie ergänzte: „Daher beobachten wir die Kapitalmarkt-Entwicklung ganz genau“.

Mit Lane und Schnabel äußern sich die beiden wichtigsten Protagonisten der EZB zu diesem Thema. Lane steht der fachfremden Juristin und EZB-Chefin Christine Lagarde als ökonomischer Berater zur Seite und gilt als sehr einflussreich innerhalb der Zentralbank. Schnabel wiederum ist zuständig für die Offenmarktoperationen der EZB und damit für die Umsetzung der Wertpapierkaufprogramme. Daher sind die Äußerungen der beiden als Vorstufe eines monetären Markteingriffs zu verstehen.

In seinem Webinar erläutert Lane zudem den Transmissionsmechanismus zwischen dem Anstieg der Zinsen für Staatsanleihen und dem Anstieg der Finanzierungskosten. Banken würden die nominalen Langfristzinsen sowie die Zinsswaps (OIS) als Benchmark für Kreditzinsen heranziehen. Ein schneller und deutlicher Anstieg dieser „Referenzzinssätze“ schlägt sich sehr zeitnah in strafferen Finanzierungsbedingungen bzw. höheren Kreditkosten nieder.

Lesen Sie auch

5 Tage in Folge fallende Kurse US-Aktien: Anleger ziehen Geld ab – Inflation und Zinsen

Inflation zu hoch, Konjunktur zu stark Fed-Powell stellt Uhr für Senkung der Zinsen zurück – Analyse

Wohlstand in USA abhängiger denn je von Aktienmärkten Zinsen: Wenn Aktienmärkte stark fallen, wird die Fed senken!

Beide Vertreter der EZB verliehen ihren Verbalinterventionen auch dadurch Nachdruck, dass sie unisono auf die noch reichlich vorhandene „geldpolitische Munition“ hinwiesen.

Aktuell ist bereits das größte Anleihekaufprogramm (PEPP) in der Geschichte der EZB in Höhe von 1,85 Billionen Euro in Kraft. Dieses Programm läuft noch bis Ultimo März 2022 und kann bei Bedarf monetär und zeitlich ausgeweitet werden.

Auch Christine Lagarde interveniert verbal

Zum Wochenbeginn hatte bereits die Präsidentin der Europäischen Zentralbank, Christine Lagarde, versichert, dass die EZB weiterhin alle Sektoren der Wirtschaft unterstützen werde, indem sie günstige Finanzierungsbedingungen sicherstelle.

Übersetzt aus dem Polit-Sprech bedeutet dies nichts anderes als ein Eingreifen der EZB am Kapitalmarkt, wenn die Kreditkosten für die Schuldner zu teuer werden. Unklar bleibt, ab welchem Niveau bei den Zinsen am Kapitalmarkt eine Intervention durch Anleihekäufe der EZB erfolgen könnte.

Die Verbalinterventionen der EZB-Chefin und ihrer Direktoriumsmitglieder verhallten jedenfalls wirkungslos und konnten nicht verhindern, dass die Zinsen im Wochenverlauf weiter anstiegen, wobei die den Markt in Europa dominierenden deutschen Staatsanleihen nach wie vor mit -0,264 Prozent negativ rentieren.

In den USA liegt die Schmerzgrenze der Notenbank (Fed) nach Meinung vieler Marktteilnehmer bei 1,5 Prozent p. a. für zehnjährige Staatsanleihen. Es wird erwartet, dass der Anleihemarkt dieses auch charttechnisch wichtige Niveau sehr wahrscheinlich austestet wird. Aktuell rentieren die US-Langläufer bereits bei 1,46 Prozent p. a.

Kommentare lesen und schreiben, hier klicken

Unsere EZB-Ökonomen sind einfach nur inkompetent. Sie scheinen offenbar nicht in der Lage zu sein, das große Bild dahinter zu verstehen. Die EZB macht sich mit solchen Witzbolden einfach lächerlich.