Eine Pandemie hat es geschafft, den ungewöhnlichsten Börsenzyklus seit Generationen zu generieren: Staaten und Notenbanken haben mit Rettungspaketen und Eingriffen die Zinsen nach unten gedrückt, einen Wirtschaftsaufschwung erzeugt, der ohne Vorbild ist – und jetzt kommt die Inflation. Deshalb versagen auch alle Modelle der Ökonomen – man versucht dennoch das Geschehen in Vorhersagen einzubetten.

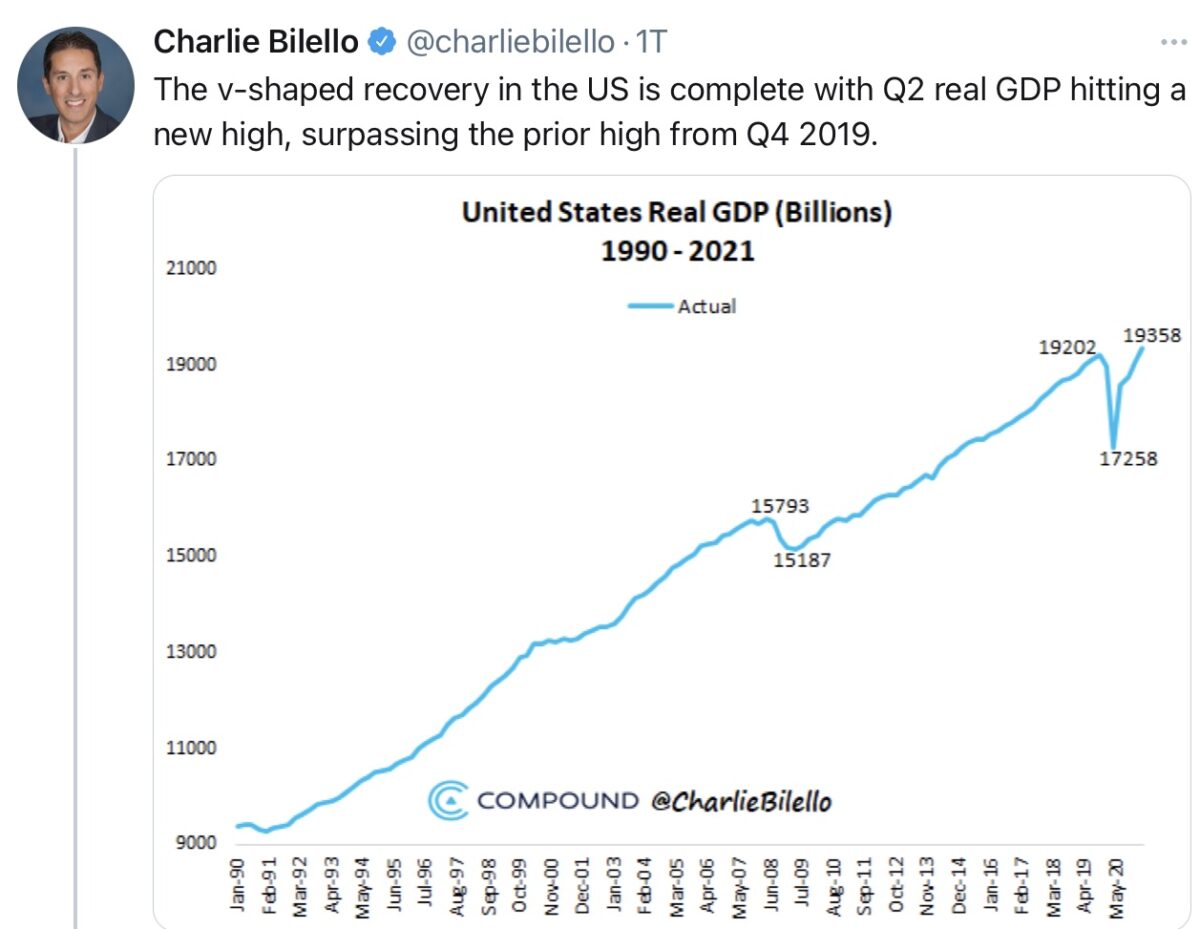

30 Jahre Entwicklung des US-Bruttoinlandsprodukts

Die extremste Konjunkturentwicklung ever: noch nie gab es ein solches V bei einer Konjunkturentwicklung. Noch nie eine so kurze Rezession. Auch wenn die lineare Darstellung etwas täuscht:

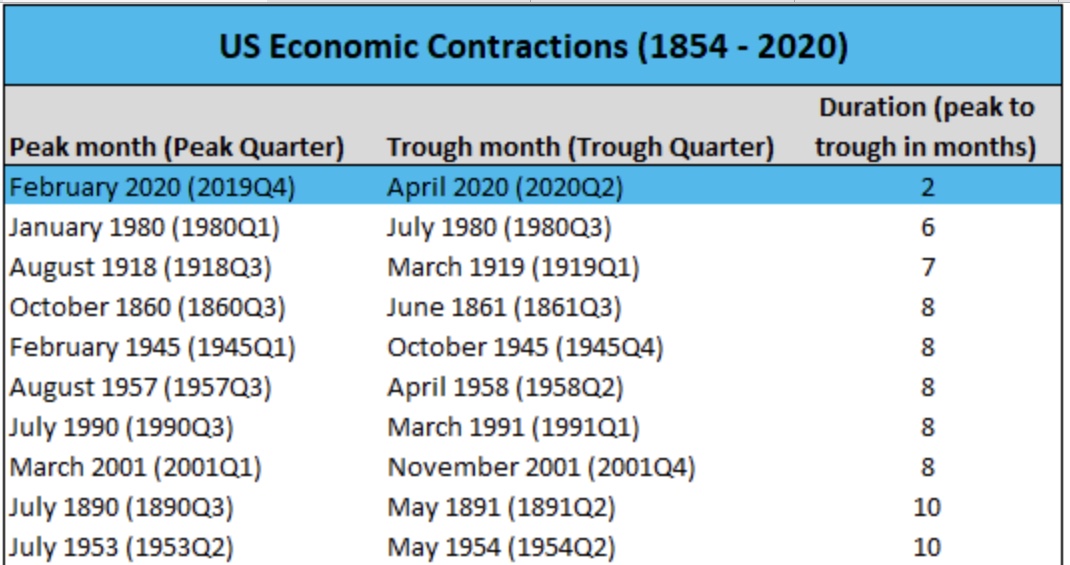

Hier die kürzesten zehn Rezessionen in der Geschichte der USA:

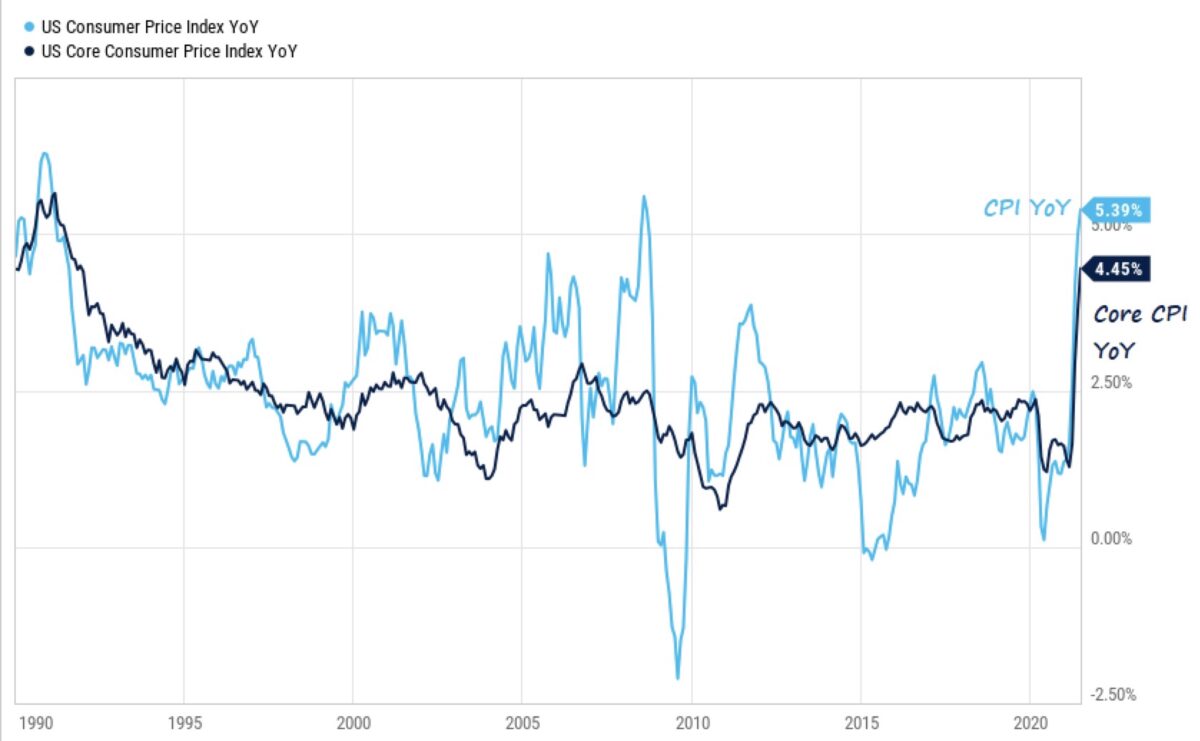

Und nicht allzu oft gab es eine solche Entwicklung der Inflation, die sogar noch weiter nach oben zeigen könnte – und das bei den aktuellen Zinsen:

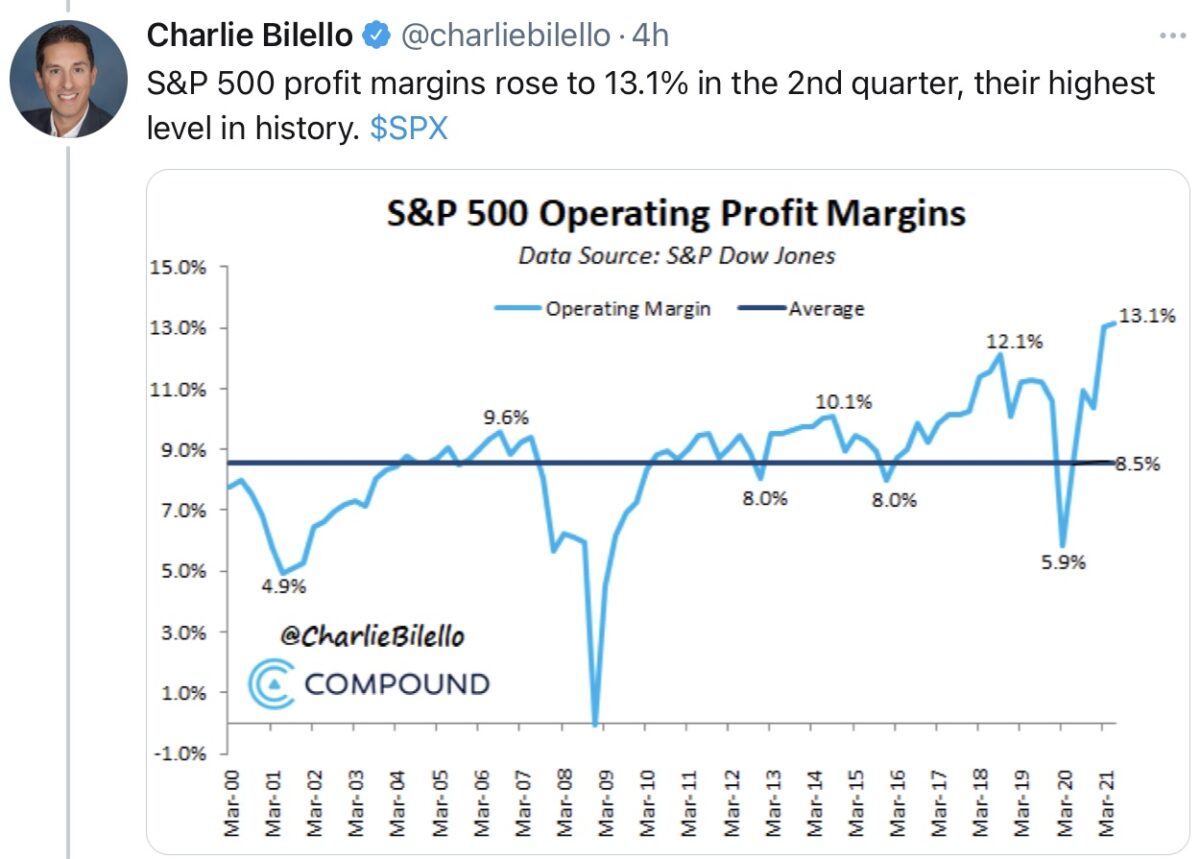

Aber trotz der Preisanstiege bei Rohstoffen – bei den Produzenten, praktisch auf allen Märkten – gibt es diese historischen Margen in der abgelaufenen Quartalssaison im S&P 500. Auf einsamen Höhen – und was für ein Widerspruch:

Und kaum einer fragt nach dem Kurs/Gewinn-Verhältnis, welches sich nach den zwei sensationellen Quartalen für den S&P 500 ergibt, vor allem im Vergleich zu den Rentenmärkten.

Auch dies führte zu dem ständigen Aufwärtstrend bei Aktien, die Marktkapitalisierung liegt global bei über 116 Billionen Dollar:

Wo bleiben die Anstiege bei den Zinsen?

Dies dürfte wohl die größte Widersprüchlichkeit in der jetzigen Phase der Wirtschaftsentwicklung darstellen: Trotz immer höher steigende Inflation fallen die Zinsen an den Kapitalmärkten, dementsprechend sinken die realen Renditen in bisher nicht gekannte Tiefen. Aber was ist die Folge? Nicht nur in den USA steigt die Summe der Anleihen weltweit wieder, die eine negative Rendite bieten, also negative Zinsen haben:

Fazit

Es ist beileibe nicht nur die Fed oder Corona, es ist ein Mix aus vielen Faktoren, was die Aktienmärkte oben hält oder sogar immer weiter antreibt.

Auch wenn die Inflation über drei oder vier Prozent bleiben sollte: solange die Notenbanken auf den Anleihemärkten aktiv sind, solange die Zinsen an den Kapitalmärkten nicht ins Plus drehen, solange die Unternehmen solche Ergebnisse wie in Q2 abliefern, solange bleibt der Rückenwind für die Aktienmärkte erhalten. Keine schöne Perspektiven für Shortspekukationen, aber auch nicht für ein Parken an der Seitenlinie im Geldmarkt. Auch wenn die Euphorie, der Margin Debt und die Saisonalität jederzeit für Korrekturen sorgen können.

Wo sollen Vermögensverwalter schnell mal ein paar Billionen Dollar, die sie bei einem Ausstieg aus den Aktienmärkten generieren, umschichten, um eine Rendite zu erzielen angesichts nicht mehr vorhandener Zinsen?

Perspektiven ergäben sich, wenn man eine gewisse Sicherheit bekäme, billiger in die Märkte einsteigen zu können, oder Zinsen bei fallenden Anleiherenditen zu erwirtschaften. Beides setzt aber einen Einbruch beim Wirtschaftswachstum voraus.

Derzeit ist aber nur von Lieferengpässen die Rede und die Produktion kommt mit der Nachfrage nicht mehr hinterher. Oder aber die Notenbanken würden ihre Strategie radikal ändern, um zu einem höheren Zinsniveau zu gelangen. Welches dieser beiden Szenarios ist wahrscheinlicher?

Ergo: Die Notenbanken haben durch das Drücken der Zinsen weltweit ein Umfeld für Aktien geschaffen, welches Ihnen langsam selbst unheimlich werden sollte (außer man sitzt selbst auf einem großen Aktienportfolio)..

Kommentare lesen und schreiben, hier klicken

Ich versuche eine Antwort (auf Ihre Frage) zu finden was anders ist wie früher.

Die Finanzpolitik hat ihre Vorgehensweise geändert. Erhalten um jeden Preis ist wichtiger weil billiger als Bestrafen von Regelbrüchen (Lehmann) oder Laufenlassen der freien Märkte bei Krisen.

Das „soziale“ Finanzieren von „FreierMarktVerhinderung“ über die Inflation. (Muß man vielleicht etwas länger nachdenken um das zu …)

Das ist eine wunderbare, gerechtere Finanzwelt über die wir uns freuen dürfen und die nun sehr viel schlechtere Prognostizierung der künfigen Entwicklung nehmen wir gerne in Kauf.

Ergo:

Ich kaufe mir physisches Gold und Silber. Der Preis interessiert mich nicht mehr, da die Preisfindung des Marktes durch das Gelddrucken und den ausufernden Derivatehandel nicht mehr funktioniert. Aktien kaufe ich nur noch von Unternehmen, die essentielle Produkte herstellen und keine hohen Schulden haben. (An den Unternehmensanleihen und deren Ratings ist keine brauchbare Risikoeinschätzung mehr möglich!)

Von ETF’s lasse ich die Finger, da diese ihre Aktien im Regelfall verleihen und Klumpenrisiken eingehen.

Im Krisenfall sind die verliehenen Aktien irgendwo und wahrscheinlich besitzt sie zum Schluss jemand anders (Z.B. eine Bank, die noch das liquidiert, was der Ausleiher im Besitz hat). Der ETF Fonds geht dann in die Insolvenz und ich hätte verloren.

Was macht ihr?

Gold ist o.k. Richie, zu überlegen wären ev. dennoch hochpreisige Industriemetalle, also Stoffe die wirklich (industriell) benötigt werden und kaum substituiert werden können. Da sparst Du dir einen Teil des Aufschlags für übliche Investorenfluchtwege.

Wer Gold in Betracht zieht muß aber wissen daß dieses in der Krise erst mal auch in die Knie geht wenn alle beim Bauern mit einem 50 gr Au-Barren in der Hand um eine Schweinehäfte anstehen.