Bereits nach der gestrigen Sitzung der Fed fiel auf, dass die Anleihekurse im Gegensatz zu den meisten anderen Märkten nicht in kurzfristige Partylaune verfielen. Der Grund dafür ist klar: Für die Fed scheinen die Risiken für weiter steigende Zinsen momentan zweitrangig zu sein. Die Frage ist, wie lange noch?

Zinsen schicken klare Botschaft an die Fed

Mögest du in interessanten Zeiten leben, besagt ein chinesisches Sprichwort, das Sprachwissenschaftler gleichwohl eher als Fluch denn als Segen interpretieren. Genau solche Zeiten könnten nun für Schuldverschreibungen bevorstehen. Dabei ist es noch gar nicht so lange her, dass der Markt für US-Staatsanleihen fast eine Weltfinanzkrise auslöste: Erst im September 2019 war die Aufnahmebereitschaft des Wertpapier-Pensionsmarktes (Repo-Markt) für US-Staatsanleihen nahezu vollständig erschöpft und die Zinsen für die kurzfristige Inzahlungnahme (Overnight Repo-Rate) für solche Papiere schossen in der Folge von 2,25 Prozent p. a. auf knapp über 10 Prozent p. a. nach oben (intraday).

Die US-Notenbank tat die Explosion der Zinsen am Repo-Markt damals zunächst als „Technical Issue“ ab. Doch die Probleme verschärften sich. Als sich die „Verspannungen“ auch nach Wochen und Hunderten Milliarden US-Dollar Liquiditätsspritzen nicht lösten, machte man Steuerzahlungen der Banken und das nahende Quartalsende für das Fiasko verantwortlich.

Vier Wochen nach Ausbruch der Repo-Krise musste die Fed dem Markt schließlich klein beigeben und am 17. Oktober 2019 mit der Rekordsumme von 205,7 Mrd. US-Dollar intervenieren und Liquidität bereitstellen. Es folgten weitere Interventionen und ein viertes QE-Programm. Andernfalls hätte sich die Lage zu einem Crash am Offshore-Dollar-Geldmarkt ausgeweitet. Und auch jetzt reagieren die Anleihemärkte verschnupft auf das zur Schau gestellte Desinteresse des US-Notenbankchefs Jerome Powell in Bezug auf den Anstieg der Zinsen am Kapitalmarkt.

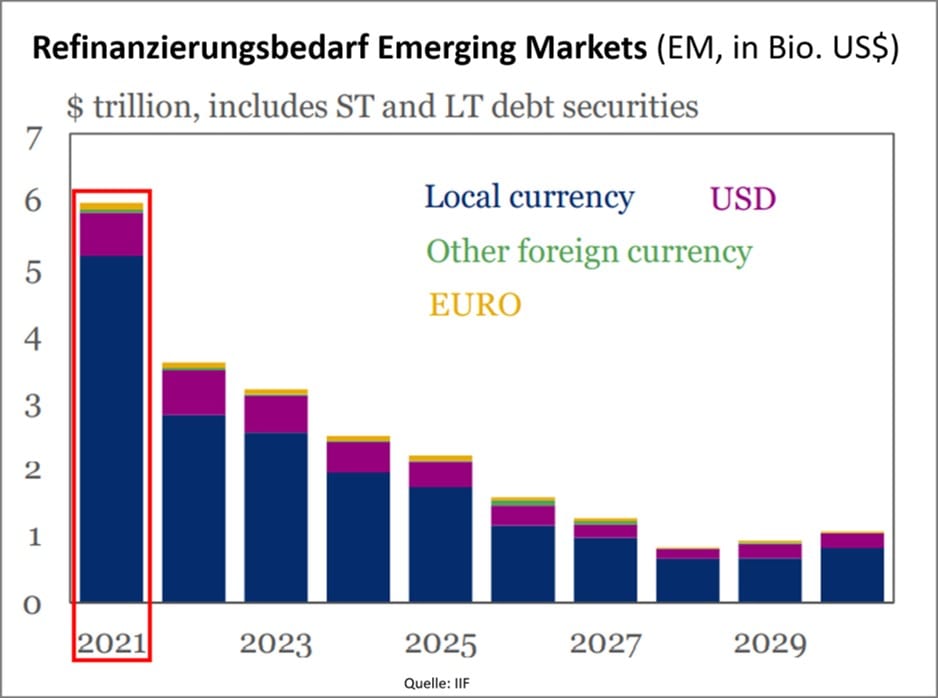

Geld- und Fiskalpolitiker anderer Staaten sehen das Problem steigender Finanzierungskosten deutlich kritischer. Schließlich geht es nicht nur um die Zinsen in den USA, sondern auch für Billionen US-Dollar Schulden weltweit. Das Institut of International Finance (IIF) rechnet in diesem Jahr mit einer regelrechten Explosion bei der Umfinanzierung bestehender Verbindlichkeiten allein von Schwellenländern (EMs) in Höhe von ca. 6 Billionen US-Dollar. Da schmerzt in Anbetracht der grassierenden Wirtschaftskrisen in vielen dieser Staaten jeder Prozentpunkt mehr an Zinskosten und jeder Cent an zinsbedingter Dollar-Aufwertung, zumal sich die weltweite Verschuldung mit 281 Billionen US-Dollar bzw. 355 Prozent des Welt-BIP auf absolutem Rekordstand befindet.

Natürlich ist das Entscheidungsgremium um Jerome Powell (FOMC) nicht zu beneiden. Die Frage ist nur, wie lange die Fed das Märchen „Alles wird wieder gut“ noch glaubhaft vermitteln kann.

3,85 Billionen US-Dollar Zinsen jährlich

Momentan unterstützt die Fiskalpolitik im Rahmen des kürzlich verabschiedeten 1,9 Billionen US-Dollar Hilfspakets mit Mitteln aus der digitalen Notenpresse der Fed die wirtschaftliche Erholung in den USA und so können sich zumindest vorübergehend Millionen Amerikaner in Anbetracht hoher staatlicher Zuwendungen die gestiegenen Zinsen leisten. Auf der anderen Seite steigt aber auch mit jedem fremdfinanzierten Hilfsprogramm in Billionenhöhe die Kreditbelastung des Staates rasant an, was die Zinskosten in Summe auf mittlerweile 3,85 Billionen US-Dollar pro Jahr bzw. 15.000 US-Dollar Zinsen pro erwachsenen US-Amerikaner ansteigen lässt. Die Staatsverschuldung hat just die Marke von 28 Billionen US-Dollar geknackt. Die Gesamtverschuldung (privat u. öffentlich) liegt bei 82,7 Billionen US-Dollar (Quelle: FRED/Federal Reserve Economic Data).

Die 130-Billionen-Dollar-Bombe

Insofern ist die erneute Experimentierfreudigkeit der US-Notenbank (Fed) in Sachen Zinsen und Anleihemarkt erstaunlich. „Mit dem Rentenmarkt spielt man nicht“, wusste schon der Bond-Guru und PIMCO-Gründer Bill Gross. Mit einem Volumen von ca. 130 Billionen US-Dollar (Quelle: ICMA) handelt es sich um den größten Wertpapiermarkt der Welt. Dieser Markt ist sogar 45 Prozent größer als der gesamte globale Aktienmarkt (ca. 90 Billionen US-Dollar, Quelle: visualcapitalist.com).

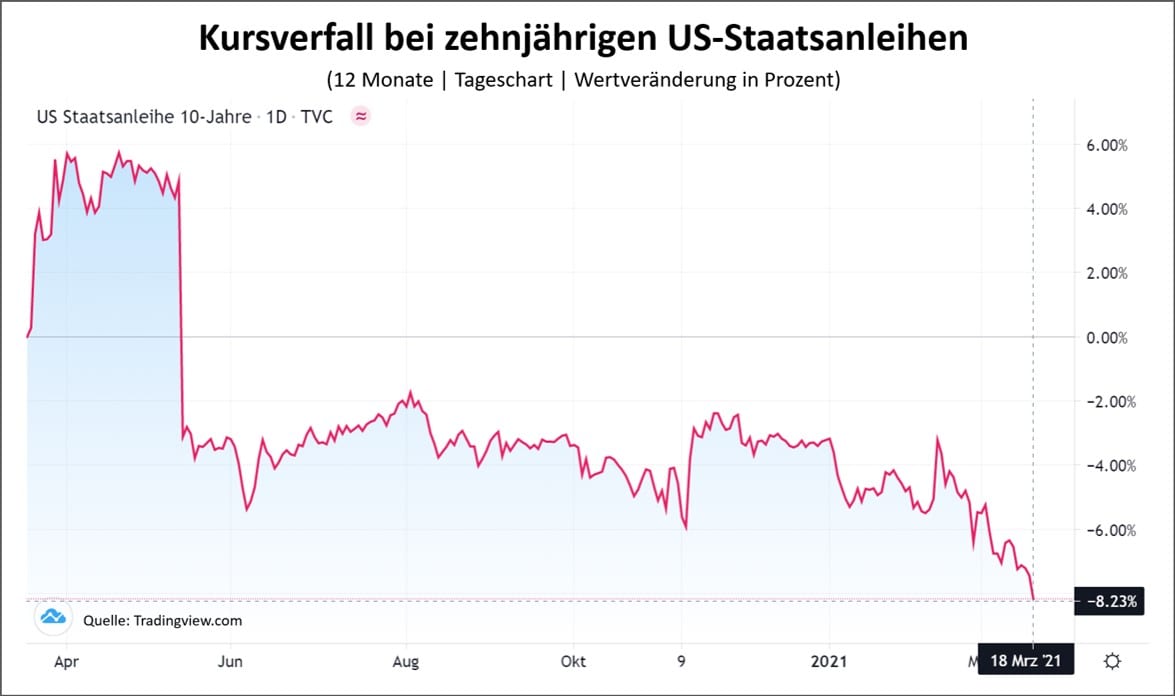

Nur zehn Prozent Wertverlust bei Anleihen vernichten Buchgeld im Volumen von 13 Billionen US-Dollar bzw. 15,5 Prozent der weltweiten Wirtschaftsleistung des Jahres 2020 (Quelle: Statista). Da v. a. bei Anleihen längerer Laufzeiten die Kurse entgegengesetzt zu den Renditen besonders stark unter Druck geraten, bauen sich hier sehr schnell hohe Buchverluste auf, wie der Relativchart der zehnjährigen US-Staatsanleihe zeigt.

Um ihren Anlagerichtlinien und den Auszahlungsverpflichtungen gegenüber ihren Investoren gerecht zu werden (Fristenkongruenz), sind große Kapitalsammelstellen wie Lebensversicherer, Krankenkassen und Pensionsfonds gezwungen, solche Langläufer zu halten. Aber auch sogenannte Risk-Parity-Fonds, die versuchen, aus Aktien resultierende Risiken mit Anleiheinvestments zu kompensieren, gehören zu den Großinvestoren am Bondmarkt. Kommen diese institutionellen Investoren immer mehr unter Druck, greifen deren Risikomodelle und schreiben die Reduzierung der „Risikoposition“ vor. In diesem Fall müssen dann zusätzlich Anleihen und Aktien zugunsten der Cash-Bestände reduziert werden. Und so kann es sehr schnell zu einem sich selbst verstärkenden Dominoeffekt á la März 2020 kommen.

Wann wird es gefährlich?

Wie bereits im Herbst 2019 droht der Kontrollverlust quasi über Nacht über die Bondmärkte in Form einer Panik hereinzubrechen – unvorhersehbar für die Prognosemodelle der Notenbanken und deren Analystenschar.

Lesen Sie auch

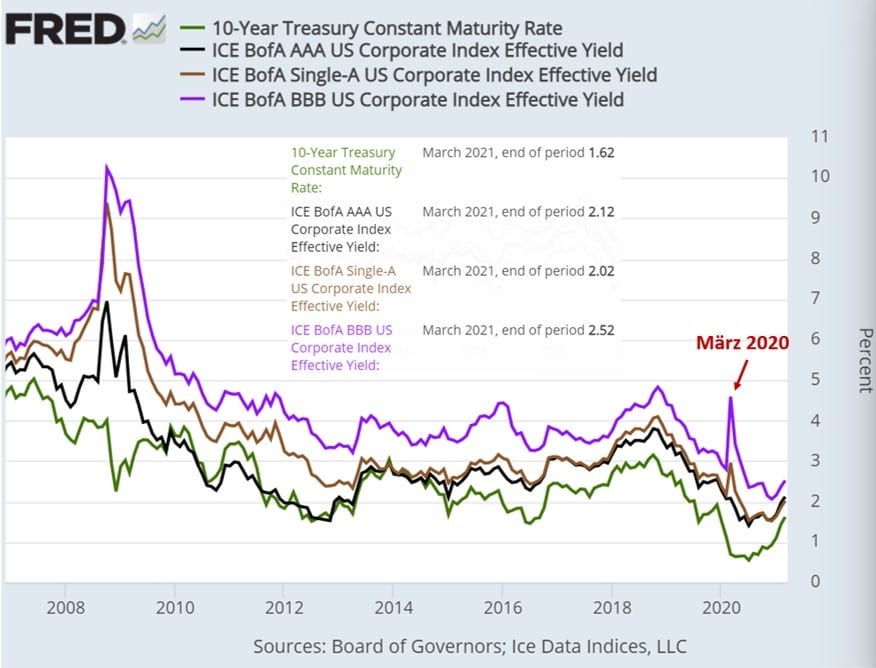

Wie in früheren Renditezyklen wirken sich die Anstiege bei den Benchmark-Zinsen für Staatsanleihen früher oder später auch auf Schuldpapiere mit geringerer Bonität aus. Die momentan noch recht laxen Refinanzierungsbedingungen werden dann rasch straffer und bringen Unternehmen unter Druck, die gerade jetzt mitten in der Pandemie mit wirtschaftlichen Problemen konfrontiert sind oder noch nie profitabel gewirtschaftet haben und auf günstiges Fremdkapital angewiesen sind.

Erste Anzeichen eines bonitätsübergreifenden Zinsanstiegs sind bereits sichtbar und können sich wie im März letzten Jahres sehr schnell beschleunigen.

Fazit und Auswirkungen

Es bleibt nur eine Frage der Zeit, bis die Finanzmärkte die US-Notenbank Fed so massiv in Form von steigenden Zinsen und fallenden Vermögenspreisen unter Druck setzen, dass die Geldpolitiker in Washington reagieren müssen, sofern Selbsterhaltung zu ihren politischen Instinkten gehört.

Wolfgang Müller hat an dieser Stelle in zahlreichen Artikeln auf die enge Verflechtung zwischen dem Konsum- und Investitionsverhalten sowie der Entwicklung der Vermögenspreise hingewiesen.

Dabei geht es nicht nur um eine Wohlstandsillusion von Aktionären und Häuslebauern, die sich auflöst, sondern um handfeste Dollars. Diese können via Beleihung aus den Aktiendepots und Immobilien via Cash-Out-Refinancing und Wertpapierleihe extrahiert oder als Fremdkapitalhebel genutzt werden. Das funktioniert aber nur bei sinkenden Refinanzierungskosten und bei steigenden Kursen.

Dreht sich der Spieß jedoch um, werden Margin-Calls fällig, Hypothekenzinsen teurer und die Eigenkapitalquellen für Unternehmen am Aktienmarkt versiegen.

Noch kann sich die Fed auf den Geldregen des Finanzministeriums in Höhe von 1,9 Billionen US-Dollar verlassen. Doch in Anbetracht der schieren Größe der Finanzmärkte können derart große Summen heutzutage mit einem Fingerschnippen ausgelöscht werden, wie die Relationen am globalen Anleihemarkt eindrucksvoll zeigen. Die Zeit, die sich die Fed mit dem Hilfsprogramm der Biden-Regierung erkauft hat, ist ohnehin eng bemessen und bläht das Staatsdefizit in nicht nachhaltige Dimensionen auf. Und was dann?

Kommentare lesen und schreiben, hier klicken

Beispiele für den Preisverfall

Am 9. Juni 1923 kostete in Berlin:

1 Ei – 800 Mark

1 Liter Milch – 1440 Mark

1 Kilo Kartoffeln – 5000 Mark

1 Straßenbahnfahrt – 600 Mark

1 Dollar entsprach 100.000 Mark.

Am 2. Dezember 1923 kostete in Berlin:

1 Ei – 320 Milliarden Mark

1 Liter Milch – 360 Milliarden Mark

1 Kilo Kartoffeln – 90 Milliarden Mark

1 Straßenbahnfahrt – 50 Milliarden Mark

1 Dollar entsprach 4,21 Billionen Mark.

@Mike Lohmann

In meiner Kindheit kostete eine Kugel leckeres, natürliches Speiseeis 5 Pfennig und war frei von synthetischen, künstlichen Geschmacks- und Zusatzstoffen. Nur Milch, Sahne, Zucker und zerquetschte/gekochte Früchte. Das ist heute leider anders.

Aber was hat das mit dem Thema „Zinsen: Kommt jetzt der Bond-Crash?“ zu tun?

Vielleicht haben Sie die Geldentwertung der 20er Jahre am eigenen Leib erfahren und können uns allen aus erster Hand berichten. All Ihre Kommentare wirken so. Oder haben Sie nur wertlose Billionenscheine vom Opa auf dem Dachboden gefunden, wie Millionen andere Kinder, Enkel und Urenkel? Vielleicht wollen uns allen damit endlich etwas sagen, Erfahrungen vermitteln, Gelerntes weitergeben?

Was das mit den Zinsen zu tun hat? Die gewaltigen Akkumulation der Geldflutungen speichert sich z.Zt. mehrheitlich in der sog. Horte. Und sobald diese sich in den Kreislauf ergiesst, stehen die Notenbanker vor der Aufgabe entweder wieder neu Anleihenkauf auszuweiten als gäbe kein Morgen mehr, oder die Zinsen laufen zu lassen. Beides führt dann so oder so zu einer gewaltigen Verwerfung.

Nun behaupten jedoch die Notenbanker, man könne ohne Probleme das Geld beliebig wieder aus dem Kreislauf herausnehmen und die Kontrolle über Schulden, Zinsen und Anleihen behalten. Nur… wie das wirklich gehen soll, kann bisher niemand nicht mal theoretisch korrekt aufzeigen.

Steigen die Zinsen, fallen die Kurse für Anleihen. Direkter kann ein Zusammenhang nicht sein.

Da bleibt einen der Zins im Halse stecken

Im jeden Bereich droht Ungemach. Hoffentlich können die Zentralbanken

Inklusive die FED noch viele Kaninchen aus den Hut zaubern.

ABER nicht vergessen! Die zeitliche Dynamik, der vielen Ipos, der vielen Aktienfirmen Konzerne, der Möglichkeiten,Chancen,alles Erfundene also Tech

Ist in der Verschuldung begründet. Sonst wäre vielleicht alles langsamer, ruhiger, vernünftiger, die Menschen vielleicht ausgeglichener Abgelaufen.

Auch wenn es keinen Bondcrash gibt,sondern nur annähernd eine Normalisierung ( Vorcoronastand) wird die Börse korrigieren und Umschichtungen in Bonds würde die Lage verbessern.Ein wirklicher Bondcrash würde zwangsläufig auch die Aktien crashen lassen, was zu einer immensen Vermögensvernichtung führen würde.Höchststände bei gehebelten Vermögen würde über Margin-Calls noch als Turbo wirken.Früher entwickelten sich Bonds und Aktien gegensätzlich was einen Ausgleich ergab.Mit dem künstlichen Hochtreiben von Aktien, Anleihen und Immobilien haben die Notenbanken ein riesiges Klumpenrisiko ( Allesblase) geschaffen, die mit dem Platzen einer dieser Blasen und einem Dominoeffekt ein unlösbares Chaos ergäbe.Damit sind auch die unverständlichen Verzwriflungstaten der in der selbsgestellten Falle sitzenden Notenbänker zu erklären. Die falsche Medizin, die die Krankheit seit 10Jahren verschlimmert hat wird mit immer stärkeren Dosen versucht zu heilen.

Kurze Korrektur des Textes:

„was die Zinskosten in Summe auf mittlerweile 3,85 Billionen US-Dollar pro Jahr bzw. 15.000 US-Dollar Zinsen pro erwachsenen US-Amerikaner ansteigen lässt. Die Staatsverschuldung hat just die Marke von 28 Mrd. US-Dollar geknackt. “

Also 3,85 Billionen US Dollar Zinsen zahlt die USA sicher nicht. Das wären mehr als 12% Zinsen bei einer Verschuldung von 30 Billionen US Dollar (Quelle: laut Statista).

Und die Staatsverschulung hat die Marke von 28 Billionen US Dollar geknackt, nicht Mrd.

Ansonsten stimme ich der Tendenz des Artikels zu.

@Sebastian, danke für die Hinweise!

@Herr Fugmann, die Zinszahl 3,85 Billionen p.a. ist absolut korrekt und bezieht sich auf die Gesamtverschuldung der USA (privat und öffentlich), die aktuell bei 82,7 Billionen US-Dollar liegt. Damit entsprechen die 3,85 Billionen US-Dollar Zinsen p. a. einem durchschnittlichen Zinssatz von 4,66 Prozent p. a. Link zur US-Schuldenuhr: https://usdebtclock.org/#

Hallo Herr Zipfel, das hatte ich auch nicht verändert redaktionell – sondern nur einmal „Milliarden“ durch „Billionen“ ersetzt was die Verschuldung der USA angeht..

@Sebastian, die Zinszahl 3,85 Billionen p.a. ist absolut korrekt und bezieht sich auf die Gesamtverschuldung der USA (privat und öffentlich), die aktuell bei 82,7 Billionen US-Dollar liegt. Damit entsprechen die 3,85 Billionen US-Dollar Zinsen p. a. einem durchschnittlichen Zinssatz von 4,66 Prozent p. a. Link zur US-Schuldenuhr: https://usdebtclock.org/#

Sehr guter Artikel.

Der Artikel präsentiert (so mutmaße ich mal) zudem eine Antwort abseits der wirtschaftlichen Zusammenhänge:

– Frage: Warum nimmt die Fed keine Position gegen Renditeanstieg ein?

– Grund (einer von mehreren): Die FED macht Politik. Die USA machen jetzt das gleiche wie China. Positiv formuliert die „Anbindung“ der Emergency Markets über die Verschuldung. Hohe Zinsen (zur Zeit von massiver Umschuldung) = hoch verzinste, neue Verschuldung der EM auf Dollarbasis.

Pingback: Meldungen und Nachrichten vom 19.03.2021 | das-bewegt-die-welt.de

@Bernd,gegen den natürlichen Anstieg der Zinsen ( Inflation) weiter zu intervenieren würde die Allesblase noch weiter fördern.Indem man jetzt Bonds und Aktien fallen lässt, ist dasdie einzige Möglichkeit kontrolliert Luft aus den Blasen zu lassen.

@Blasendoktor – so sehe ich das auch: Es sind doch hauptsächlich die steigenden Inflationserwartungen, die die Zinsen ansteigen lassen. Um diese Inflationserwartungen wieder runter zu bekommen ist somit eine restriktive und keine expansive Geldpolitik von Nöten. Was helfen schon niedrige Zinsen, wenn auf der anderen Seite die Inflation bzw. Inflationserwartungen in die Höhe schießen?

Weltweite Verschuldung 355% ? Na was ist das denn ,ist doch alles kein Problem ,da hat Griechenland ja nochn Stückl Luft nach oben. Zum Glück dürfen die ja in € bilanzieren. Super Artikel ,so schauts aus. Oder wie ich in einem Post geschrieben hatte

“ Geld iss alle“ .Naja und vorn paar Wochen war das Geld,wie durch ein (politsches) Wunder , ja wieder da .Mit -4 % am 10Y-Bond. Und jetzt ist doch klar ,daß JayPo nichts tut ,wir wissen seit 2018 ,dass er aktiv das Geld mit höheren

Zinsen nicht wieder aus seiner Bilanz tighten kann,also muss er nur warten bis es vielviel langsamer via Schuldenrückzahlung seine Bilanz verkleinert. Tja ,da aber die Primary´s nur als Mittelsmänner „Upstairs“ fungieren, wird dieses Geld dann aus dem Mainstreetkreislauf „Downstairs“ kommen. Dumm ist nur ,dass

das System mit fallenden Bilanzierungvolumen (Anleihenpapiere aus der Zukunft) ,immer höhere nominale

Zinszahlungen bilanzieren muss . Um mal mit mittelalterlicher Wissenschaft zu argumentieren, bald ist

das erforderliche Gold alle und wie heisst das Segelschiff aus der neuen Welt,das uns eine neue Ladung

Indianergold ergaunert hat,sodass wir weiter „Upstairs“ gehen können. Ich hab ne Idee : Erst verkaufen wir

den CO gehalt in der Luft gegen Neues und dann müssen wir die neue leckere O2 Luft mit Elons Raketen zum Mars bringen, um neue Lebensfläche für die Überbevölkerung zu erschliessen. Da ist einiges an neuem Umsatz drin !