Bereits drei Tage nach der US-Notzinssenkung schaltet der Kapitalmarkt erneut in den Kaufpanik-Modus bei Staatsanleihen und zieht die Zinsen auf nie zuvor gesehene Niveaus nach unten. Von der Fed wird mittlerweile eine Monster-Zinssenkung für Mitte März erwartet. Doch haben die US-Notenbanker überhaupt noch so viel Zeit?

Die US-Notenbank wird in Sachen Zinsen zur Getriebenen

Die späte Erkenntnis, dass die globale Virus-Epidemie vor den Toren der USA nicht halt macht, löst einen neuerlichen Abwärtsschub an den Aktienmärkten und beim US-Dollar aus. Die wirtschaftlichen Folgen der Seuche in China hatte man bis Ende Februar nicht sonderlich ernst genommen. Doch mit der Ankunft des Virus in den Küsten-Metropolen der USA ändert sich diese Sichtweise schlagartig und damit auch die Einschätzung der möglichen ökonomischen Schäden für die größte Volkswirtschaft der Welt.

Einer sich selbst erfüllenden Prophezeiung gleich, antizipiert der Aktienmarkt die Gewinnausfälle bei den Kapitalgesellschaften und schickt deren Kurse auf Talfahrt. In der Konsequenz schmilzt die Wohlstandsillusion von Millionen Amerikanern weiter ab. Die Folgen sind bereits sichtbar: Die Aktienrückkäufe in den USA gehen im Vergleich zu den Vorjahren stark zurück und liegen bis Ultimo Februar 2020 bereits 64 Prozent unter dem Vorjahresniveau. Die Einzelhandelsumsätze sind bereits den vierten Monat in Folge rückläufig und die Investitionsplanungen in den US-Konzernzentralen liegen praktisch auf Eis. Setzt sich die Talfahrt der Aktienpreise fort, kann allein dieser Effekt eine Rezession in den USA auslösen und eine weitere Neubewertungen bei US-Standardaktien erforderlich machen. Die US-Notenbank Fed wird somit zur Getriebenen und läuft mit ihrer Geldpolitik der Realität erneut hinterher.

Die Zinsen fallen ins Bodenlose und die Zinssenkungserwartungen explodieren

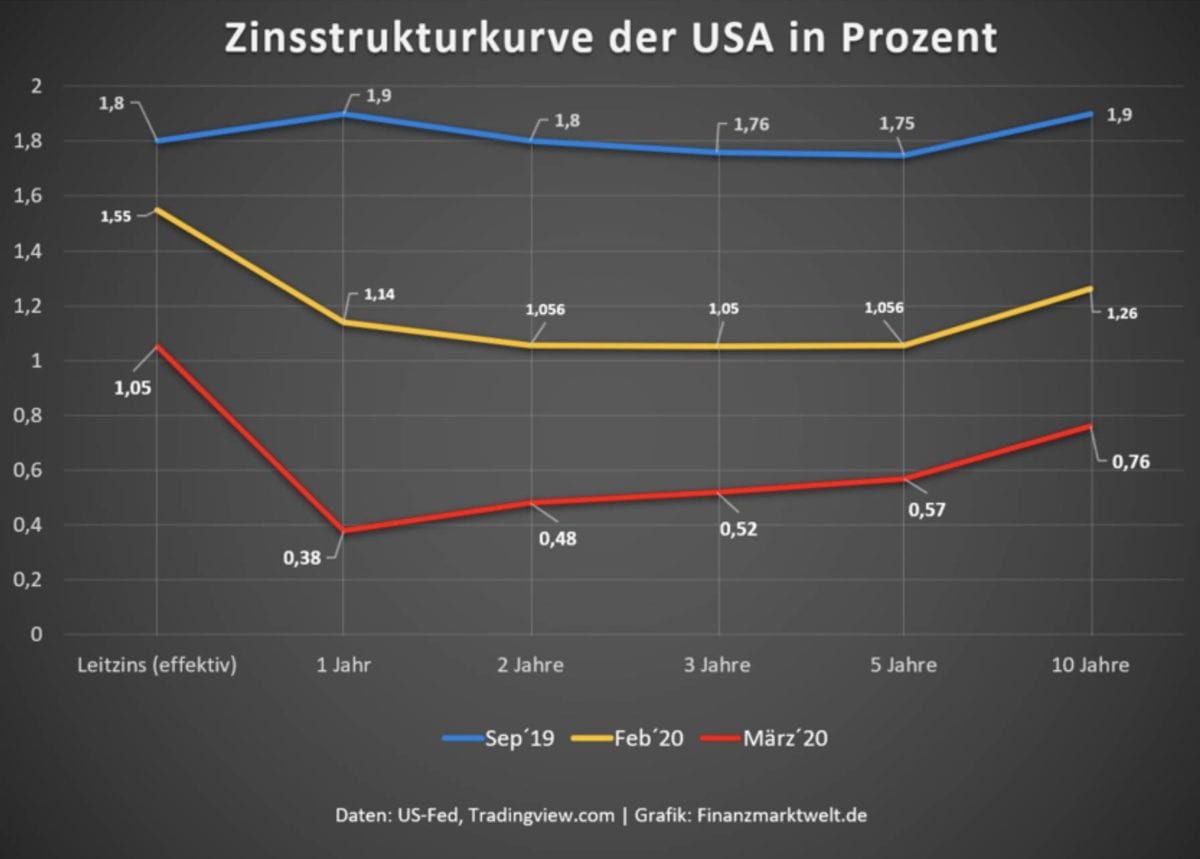

Ganz anders stellt sich die Situation bei den US-Staatsanleihen dar: Die Kurse der amerikanischen Regierungsobligationen schießen durch die Decke und erreichen historische Höchstpreise. Die Flucht in diesen vermeintlich sicheren Hafen führt vice versa zu einem wasserfallartigen Rückgang bei den Zinsen am Kapitalmarkt. Die Dynamik des Renditeverfalls nimmt dabei krisenhafte Züge an treibt die Zinsstrukturkurve trotz der großen Notzinssenkung vom vergangenen Dienstag binnen kürzester Zeit erneut in die Inversion.

Am dramatischsten verläuft der Verfall der Zinsen bei den über 30 Jahre laufenden US-Treasury Bonds, deren Rendite sich innerhalb von nur 16 Monaten fast gedrittelt hat (minus 63 Prozent). Einen so heftigen Verfall bei den Zinsen gab es nicht einmal im Zuge der Finanzkrise. Damals sank der Zins für langlaufende US-Staatsanleihen von in der Spitze 5,3 Prozent im Juni 2007 auf 2,4 Prozent im Juli 2012 (minus 55 Prozent).

Diese aktuelle Konstellation bei den Kapitalmarktzinsen und der Zinsstrukturkurve und die Panik am Aktienmarkt setzen die Fed enorm unter Zugzwang. Dies wird auch deutlich an der mittlerweile extremen Erwartung weiterer Zinssenkungen durch die Fed: Gemäß dem „Fed Watch Tool“ der CME Group, die anhand der Fed Funds Futures die Markterwartungen für zukünftige Zinssenkungen misst, wird aktuell bereits zu 100 Prozent eine Monster-Zinssenkung um einen Dreiviertelprozentpunkt (0,75 Prozent) eingepreist. Der effektive US-Leitzins läge dann ab dem 18. März nur noch bei 0,3 Prozent (aktuell 1,05 Prozent). Noch vor nicht einmal acht Monaten lagen US-Leitzinsen noch bei effektiv 2,3 Prozent. Dies entspräche einem Rückgang von 200 Basispunkten oder 89 Prozent. Das ist historisch beispiellos.

Wie wird die Fed reagieren?

Aus der Notzinssenkung am vergangenen Dienstag konnte man eines lernen: zwischen der Verbalakrobatik der US-Notenbanker und ihren Handlungen liegen Welten. Mögen ihre Worte momentan erneut beschwichtigend sein und darum bemüht, die Erwartungen an schnell und stark weiter sinkende Zinsen zu dämpfen. Tatsache ist aber, dass die US-Geldpolitiker Getriebene der Ausbreitung des Coronavirus und des Verfalls der US-Aktienpreise sind. Sollten die amerikanischen Standardaktien weiter nachgeben, wird die Fed auf jeden Fall schnell und deutlich reagieren – und zwar nicht nur mit dem Instrument der Zinssenkung.

Mit der Ankündigung eines 8,3 Mrd. US-Dollar schweren Hilfspakets der Trump-Administration zur Bekämpfung der SARS COV 2 Seuche wird auch der Geldbedarf des Staates ansteigen. Bei den 8,3 Mrd. US-Dollar dürfte es nicht bleiben und dazu summieren sich die Einnahmeausfälle bei den Steuern und Abgaben, die durch Mehrverschuldung des Staates kompensiert werden müssen. Daher erwarten die Marktteilnehmer auch ein „echtes“ QE-Programm, im Zuge dessen die US-Fed längerfristige Verbindlichkeiten des Staates aufkauft und so die zu erwartenden Löcher im Haushalt stopfen hilft.

Für Anleger bietet das aktuelle Szenario bei den US-Zinsen auch Chancen: Mittlerweile liegen die Dividendenrenditen im S&P 500 unter den Kapitalmarktzinsen. Sollte die Virusepidemie im zweiten Quartal abebben, ergeben sich hier zum Teil attraktive Bewertungen. Gold profitiert von den bereits jetzt negativen Realzinsen in den USA. Es profitieren aber auch die Anleger, die US-Staatsanleihen zur Absicherung in ihre Portfolios beigemischt haben. Die 30-jährigen US-Treasury Bonds weisen aktuell eine Jahresrendite auf Dollarbasis von 18 Prozent auf (S&P 500: 7,8 Prozent). Auch die Bauzinsen dürften diesseits und jenseits des Atlantiks noch weiter absinken, mit entsprechend positiven Implikationen für die Immobilienpreisentwicklung.

Kommentare lesen und schreiben, hier klicken