Dass Kreditnehmer in einem jahrelangen Umfeld immer weiter fallenden Zinsen die großen Gewinner sind, das ist kein Geheimnis. Aber es ist mal interessant zu sehen, wie viel Zinsen ein Häuslebauer vor 20 Jahren gezahlt hat, im Vergleich zu einem heutigen Abschluss, bei selber Kreditsumme und Tilgungshöhe. Die Interhyp AG hat aktuell einen Vergleich veröffentlicht, der die tatsächliche Dimension aufzeigt, wie viel Geld man heutzutage spart.

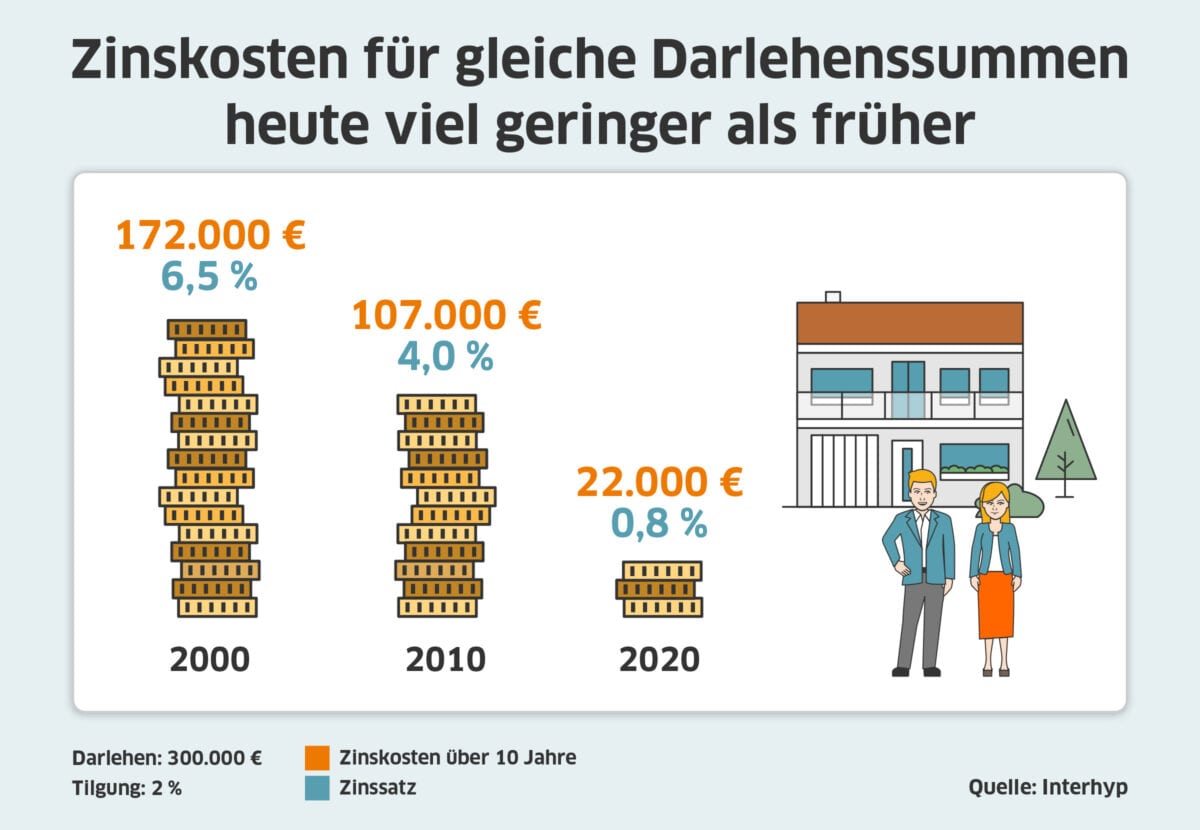

Hat man im Jahr 2000 abgeschlossen, entstanden bei einer Darlehenssumme für einen Immobilienkredit über 300.000 Euro und 2 Prozent Tilgung in 10 Jahren insgesamt 172.000 Euro an Zinskosten. Damals lagen die Zinsen bei 6,5 Prozent. Mit heute nur noch 0,8 Prozent hat man gerade mal noch 22.000 Euro Zinskosten! Das lohnt sich natürlich besonders für Häuslebauer, weil die Darlehenssummen hier so hoch sind, so möchten wir anmerken – aber die Sache hat einen Haken. Wo man als Kreditnehmer für Häuschen oder Eigentumswohnung extrem stark bei den Zinskosten spart, da zahlt man auf der anderen Seite drauf bei den in den letzten Jahren explodierten Immobilienpreisen.

Sicherlich sind die aktuellen Informationen der Interhyp AG auch eine schlecht versteckte Eigenwerbung, aber sei es drum. Die Experten sagen, auszugsweise im Wortlaut:

Auch wenn vielerorts die gestiegenen Immobilienpreise höhere Darlehenssummen erfordern, bleiben die Raten für viele Menschen leistbar. Der Zinsvorteil ermöglicht in vielen Fällen eine höhere Tilgung als früher. Die Expertin rät Eigenheimbesitzern, die Sparchancen für ihre Anschlussfinanzierung zu nutzen und sich schneller zu entschulden. Bauherren und Käufer sollten die Finanzierung wohlüberlegt angehen. Wichtig sei, bei der Finanzierung einen möglichen Zinsanstieg in Zukunft einzukalkulieren und mit langen Zinsbindungen und hohen Tilgungen vorzusorgen.

Hier auszugsweise weitere Aussagen von Interhyp. Zitat:

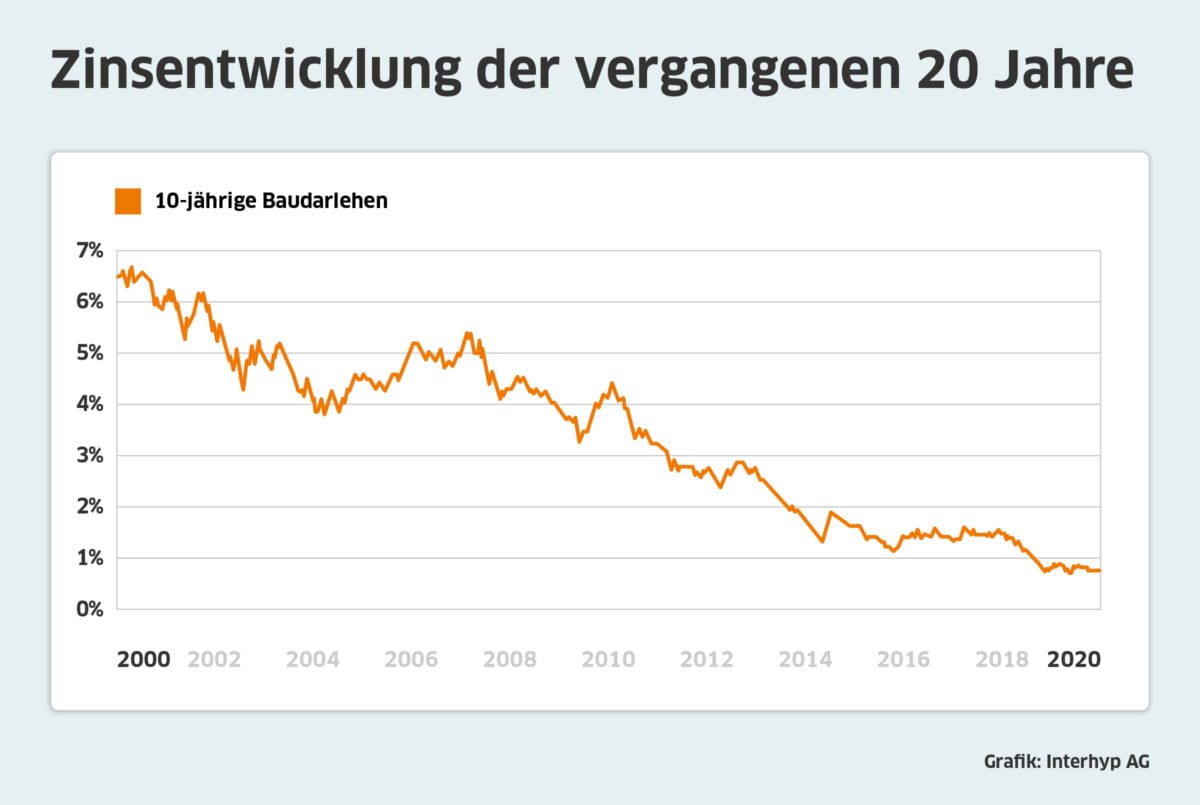

Im März 2020 sind die Zinsen auf ein neues Allzeittief von rund 0,7 Prozent im Mittel gefallen und auch jetzt liegen sie nur knapp darüber, berichtet Interhyp. Zum Teil sind sogar Bestzinsen von unter 0,5 Prozent möglich. Die Monatsrate für einen Musterkredit über 300.000 Euro (0,8 Prozent) beträgt im Herbst 2020 bei einer zweiprozentigen Anfangstilgung nur noch 700 Euro. Die Zinskosten über 10 Jahre liegen dafür heute nur bei 22.000 Euro – einem Bruchteil der Kosten bei Abschluss im Jahr 2000.

Rat der Experten: Sparchancen für schnelle Entschuldung nutzen

Um die Zinsersparnis zu verdeutlichen, hat Interhyp in der Beispielrechnung immer mit der gleichen Anfangstilgung gerechnet. Der Rat der Finanzierungsexperten ist jedoch, heute eine höhere Tilgung zu wählen. Das sei möglich mit Raten, die nicht wesentlich über denen früherer Jahre liegen. Mirjam Mohr: „Unsere Daten zeigen, dass Kreditnehmer ihre Entschuldung im Blick behalten. Die anfängliche Tilgung bei Bauherren und Käufern ist in den vergangenen zwei Jahrzehnten von unter zwei im Mittel auf über drei Prozent gestiegen. Bei der Anschlussfinanzierung ist sie sogar von unter drei Prozent auf rund sechs Prozent gestiegen.“ Viel sparen im Vergleich zu früher könnten vor allem Eigenheimbesitzer mit Bedarf für eine Anschlussfinanzierung. Bauherren und Käufer sollten mit Blick auf hohe Kaufpreise und Darlehenssummen auf Sicherheit achten, zum Beispiel, indem sie günstige Zinsen mit langen Zinsbindungen festschreiben oder viel tilgen. „Der Blick in die Vergangenheit zeigt, dass sich das Zinsniveau über die Jahre deutlich ändern kann“, sagt Mirjam Mohr.

Grafiken und Daten: Quelle Interhyp

Kommentare lesen und schreiben, hier klicken

Das ist eine Milchmädchenrechnung. Klar waren die Zinsen damals höher. Aber viele erkennen den Haken an der Sache nicht. Die Immobilienpreise sind heute um ein vielfaches höher als damals. Das, bedingt durch die immense Kreditausweitung und den parallel gesunkenen Zinsen. Mit anderen Worten, was man heute an Zinsen spart, zahlt man durch die gestiegenen Immobilienpreise drauf. Und ganz ehrlich wer tilgt den einen Immobilienkredit 50 Jahre lang, wie im Beispiel?

Kleines Rechenbeispiel. Kredithöhe im Jahr 2000 150000€ bei Zinssatz 6,5% macht über 10 Jahre

58657€ Zinsen und 150000€ Kredit

Kredithöhe für die selbe Immobilie 2020 300000€ bei Zinssatz 0,8% macht über 10 Jahre 13357€ Zinsen aber dafür eine Kredithöhe von 300000€.

Ergo ich spare zwar 45300€ Zinsen zahle dafür aber trotzdem 104700€ mehr, als im Jahr 2000. Also unterm Strich keinen Cent gespart, sogar noch weit draufgezahlt.

Moin, moin,

wie schon im Artikel richtigerweise dargelegt, sind die Immobilienpreise um ein X-faches angestiegen. Verstärkt werden die steigenden Immobilienpreise m.E. durch die Erkenntnis, dass der Euro auf Dauer nicht überleben wird und die Immobilie als Sachwert den Währungscrash überstehen wird. Dadurch sind kaum noch interessante Immobilien zu finden, während auf der anderen Seite die Käufer Schlange stehen. Ferner sind die Erwerbsnebenkosten immens gestiegen. Schauen sie sich die Entwicklung der Grunderwerbsteuer an.

Für mich als Fazit sind die ersparten Zinskosten kein Ausgleich für die gestiegenden Immobilienpreise und das kaum mehr vorhandene Immobilienangebot.