FMW-Redaktion

Die kanadische Notenbank hat gestern ihren Leitzins zum ersten Mal seit sieben Jahren angehoben, und zwar von 0,50% auf 0,75%. Das ist also nur ein kleiner Zinsschritt auf einem niedrigen Niveau. Was soll daran schon so schlimm sein? Nun, die Bank of Canada macht in ihren Aussagen deutlich, dass sie eigentlich alle Bereiche der kanadischen Wirtschaft weiter im Aufwärtstrend sieht. Das würde auch bedeuten, dass es nicht bei diesem einen Zinsschritt bleibt.

Das Wachstum sei breit aufgestellt über alle Wirtschaftsbereiche, so die Bank of Canada. Daher sei das Wachstum nachhaltig. Dank niedriger Ölpreise würden das produzierende Gewerbe wie auch Dienstleistungen expandieren. Die Konsumentenausgaben würden solide bleiben in den nächsten Monaten, unterstützt durch mehr Beschäftigung und steigende Löhne. Klingt alles verdammt stark nach weiteren Zinsschritten.

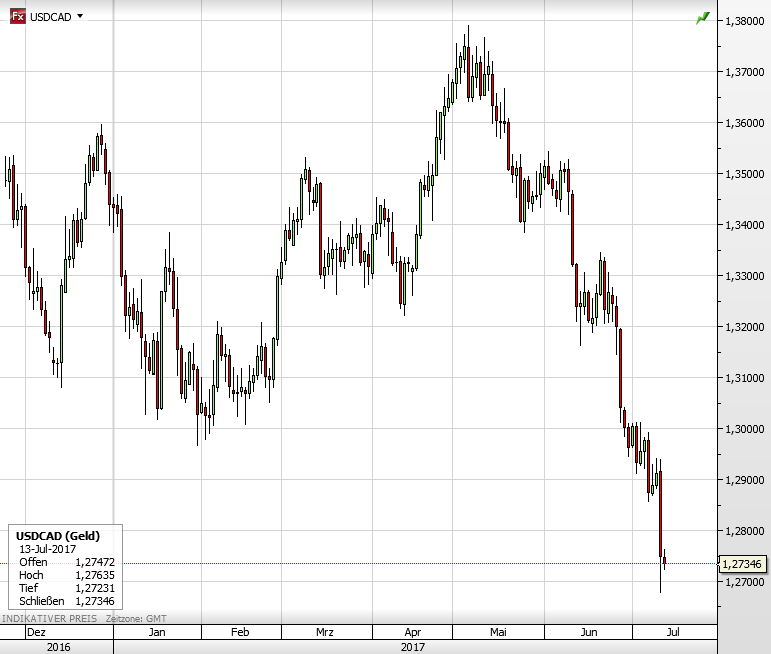

Der kanadische Dollar reagierte gestern kräftig mit einer deutlichen Aufwertung. So verlor der US-Dollar gegen den kanadischen Dollar. Das Währungspaar USDCAD verlor von 1,2915 auf 1,27. Seit Mai ging es runter von fast 1,38 auf jetzt 1,2728. Aber das ist nicht primär wichtig. Im Fall von Kanada ist wichtig, dass die Kanadier im Großen und Ganzen in einer Art Symbiose mit den USA leben, schon aufgrund der räumlichen Nähe und sonst fehlenden Nachbarn. Das vergleichbare Konsumverhalten zeigt sich beispielsweise bei der Kultur der totalen Verschuldung.

Wie Daten der Deutschen Bank zeigen, stieg das Verhältnis von Haushaltsschulden zu Haushaltseinkommen in den USA und in Kanada seit den 90er-Jahren parallel an von gut 80% auf ungefähr 120% kurz vor der Finanzkrise 2007. Dann aber im totalen Zusammenbruch bei den US-Konsumenten senkten sie ihre Schuldenlast in Relation zu ihren Einkommen im Laufe der folgenden Jahre auf um die 100%. Bei den Kanadiern aber stieg diese Relation auch ab 2007 immer weiter an auf 150%.

Die kanadische Volkswirtschaft hat also keine Erholungsphase mit Zusammenbrüchen hinter sich wie die der USA. Man hat einfach immer weiter Schulden gemacht. Dies geht ähnlich wie in Australien vor allem zurück auf den Immobiliensektor. In Kanada sind bezogen auf den prozentualen Anteil an allen arbeitsfähigen Menschen grob gesagt doppelt so viel Menschen im Bausektor beschäftigt wie in den USA.

Was kann nun passieren? Es kann verdammt übel werden, wenn die Zinsen in Kanada weiter klettern. Schon gestern nur Stunden nach der Verkündung der Bank of Canada haben die fünf größten Banken Kanadas, nämlich TD Canada Trust, Bank of Montreal, Royal Bank of Canada, Scotiabank und CIBC beschlossen ab heute ihre Zinsen anzuheben. Und wenn die Zinsen für Immobilienkredite dann spürbar ansteigen, gibt es ähnliche Probleme wie 2007 in den USA. Vielleicht werden sie sogar noch drastischer, weil die Kanadier viel höher verschuldet sind.

In angelsächsischen Ländern sind flexible Kreditzinsen und Festzinsdarlehen mit kürzeren Festzinslaufzeiten üblich. Von daher können zügige Zinsveränderungen dort auch schneller negativ auf die Verbraucher durchschlagen. Bei sehr hohen Verschuldungsgraden einzelner Konsumenten machen sich schon kleine Zinsanhebungen stark bemerkbar. Die monatlichen Kreditraten könnten deutlich steigen, was viele Haushalte überfordert. Das könnte eine Spirale in Gang setzen wie 2007 in den USA.

Eine deutliche Entwicklung bei längeren Laufzeiten war in Kanada schon vor dem gestrigen Tag spürbar. Zinsen mit fünf Jahren Laufzeit haben sich in jüngster Vergangenheit grob gesehen verdoppelt, und Laufzeiten mit 10 Jahren sind aktuell so hoch wie seit zwei Jahren nicht mehr, Tendenz steigend. Die gestrige Zinsanhebung mit Aussicht auf weitere Schritte dürfte die monatlichen Raten für Hauskredite weiter verteuern. Wann genau ein richtiger Zusammenbruch stattfindet? Den Zeitpunkt kann niemand exakt voraussagen! Aber die Einschläge werden lauter.

USDCAD seit Dezember 2016.

Kommentare lesen und schreiben, hier klicken