Vor allem seit letzter Woche Freitag ist der US-Dollar hochgesprungen aufgrund von starken Konjunkturdaten in den USA. Dann kamen die hawkischen Aussagen der Federal Reserve in dieser Woche, wo man seltener als bislang gedacht die Zinsen in 2024 senken will. Und oben drauf kommt diese Woche noch die politische Unruhe in Frankreich, was Europa und damit den Euro schwächt. Alles dies sind bullische Faktoren für den Dollar. Rennt er weiter bergauf, oder beenden Profi-Trader die Euphorie?

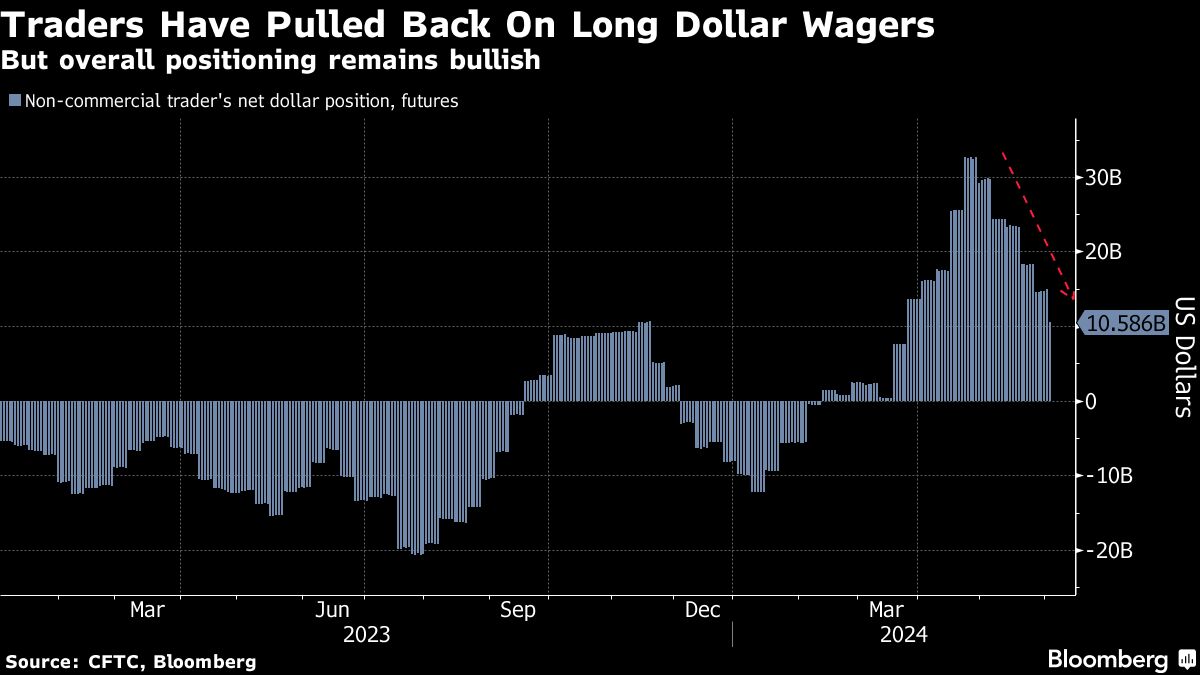

Während der Dollar auf dem besten Weg ist, seine besten wöchentlichen Zuwächse seit Februar zu erreichen, unterstützt durch eine von der Welt abweichende Zinserhöhungspolitik der Federal Reserve, setzen Devisenhändler laut Bloomberg darauf, dass der US-Renditevorteil nicht von Dauer sein wird. Heute Abend wird die US-Terminmarktaufsicht Commodity Futures Trading Commission neue Daten für den Zeitraum bis Dienstag vorlegen, aus denen hervorgehen wird, ob die Spekulanten, die Anfang Juni sechs Wochen in Folge ihre Long-Positionen im Dollar reduziert hatten, diese Haltung im Vorfeld der jüngsten Fed-Sitzung und einer kritischen Messung der Verbraucherinflation beibehalten haben. Dieser Bericht bezieht sich auf die Woche bis Dienstag, den 11. Juni.

Fed-Vertreter signalisierten am Mittwoch, dass in diesem Jahr nur eine Zinssenkung ansteht, und der Vorsitzende Jerome Powell sagte, dass die Zentralbank weitere Beweise dafür sehen muss, dass sich die Inflation ihrem Ziel von 2 % nähert, bevor sie mit einer Lockerung der Politik beginnt. Die Ankündigung erfolgte, nachdem der Bericht über den Verbraucherpreisindex schwächer als erwartet ausgefallen war, was die Händler dazu veranlasste, die Wetten auf eine Zinssenkung bereits im September zu erhöhen.

Selbst nach den Marktturbulenzen ist der Dollar auf dem besten Weg, die vierte Woche in Folge zuzulegen – die längste Zeitspanne seit Februar – und er wird nur knapp unter seinem bisherigen Jahreshoch gehandelt. Die jüngsten ersten Zinssenkungsschritte von zwei der wichtigsten Partner der Fed – der Europäischen Zentralbank und der Bank of Canada – haben den Dollar weiter unterstützt.

Der Dollar wird weiterhin davon profitieren, dass die Fed die Zinssenkungen im Vergleich zu anderen Zentralbanken hinauszögert, aber er könnte seinen Zenit erreicht haben“, schreiben die Analysten von JPMorgan Asset Management in ihrem Halbjahresausblick 2024. „Wir könnten den Höhepunkt des Optimismus in Bezug auf die US-Wirtschaft und den Höhepunkt des Pessimismus in Bezug auf den Rest der Welt überschritten haben“, schreiben sie. „Die Stabilisierung der Zinsdifferenzen und die Verringerung der Wachstumsdifferenzen könnten den Dollar eindämmen, so dass er noch länger stark bleibt – aber nicht stärker wird.“

Nichtkommerzielle Händler – eine Gruppe, zu der Vermögensverwalter, Hedge-Fonds und andere spekulative Marktteilnehmer gehören – haben ihre Long-Dollar-Wetten seit dem kurzfristigen Höhepunkt der Hausse im April um mehr als zwei Drittel reduziert. Sie halten jetzt etwa 10,6 Milliarden Dollar an Wetten auf einen Anstieg des Dollar, so wenig wie seit Mitte März nicht mehr. „Der Renditevorteil des Dollars hat seinen Höhepunkt erreicht“, was die Stimmung für die Währung belasten dürfte, sagte Shaun Osborne, Leiter der Devisenstrategie bei der Scotiabank. Aber „die Märkte müssen das Vertrauen gewinnen, dass die Fed eine Lockerung vornimmt“.

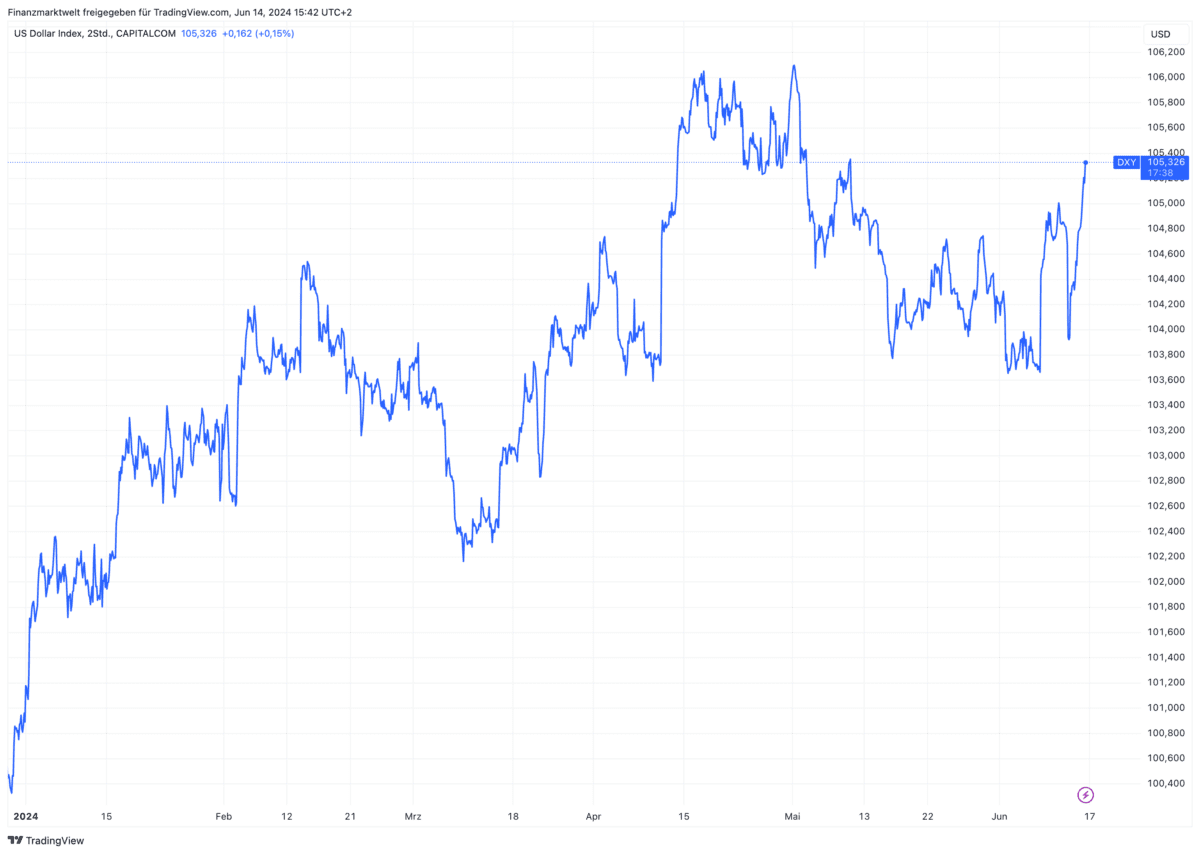

Dieser DXY Chart zeigt den Verlauf im Dollar-Index seit Jahresanfang.

Dieser DXY Chart zeigt den Verlauf im Dollar-Index seit Jahresanfang.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken