Die Parlamentswahl in Frankreich ist entschieden. Der linke Block ist der Gewinner, aber ohne Mehrheit. Egal wer regiert, die Ausgaben des Staates dürften kräftig zulegen, um bestimmte Wählerschichten glücklich zu machen, zum Beispiel die Rentner. Es kann noch einige Wochen dauern, bis eine Regierungskoalition geformt werden kann. Für die Märkte dürfte eines immer klarer werden: Frankreich ist hoch verschuldet, und die Defizite sprudeln weiter. Das ist ein zunehmendes Problem, auch für ganz Europa.

Haushaltsdefizit in Frankreich langfristiges Problem für Märkte

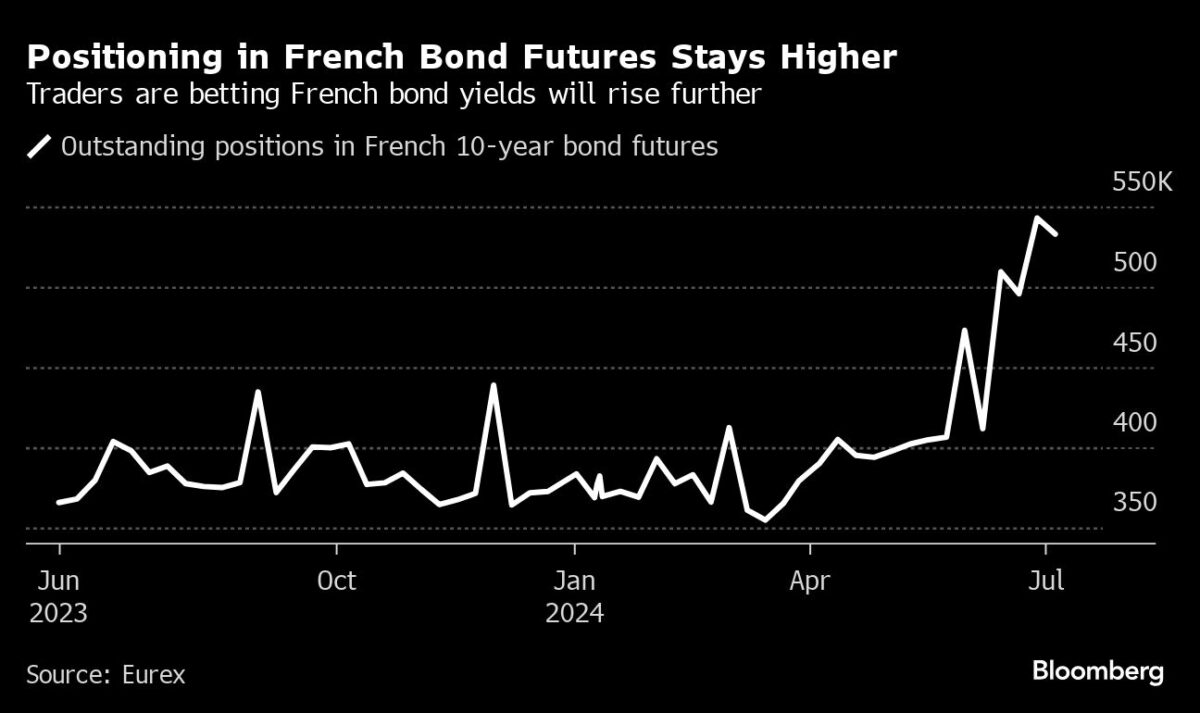

Ein politischer Schock in Frankreich hat Anleiheinvestoren dazu gezwungen, sich der Realität zu stellen, dass das Haushaltsdefizit des Landes ein Thema für jetzt und heute ist, nicht für die nächsten Jahre, so formuliert es Bloomberg aktuell. Hier dazu die Analyse: Frankreich hat lange Zeit davon profitiert, dass die Anleger die Bedrohung durch seine schlechten öffentlichen Finanzen angesichts seiner zentralen Position in der Eurozone ignoriert haben. Diese Ruhe ist nun in Gefahr.

Zunächst führte die Entscheidung von Präsident Emmanuel Macron, vorgezogene Neuwahlen auszurufen, dazu, dass sich der Abstand zwischen französischen und deutschen Anleiherenditen auf den größten Wert seit der Staatsschuldenkrise vergrößerte, da er die politische Stabilität für Frankreich in Frage stellte und die durch seine wirtschaftsfreundliche Politik gebotene Deckung untergrub. Nun, da das Ergebnis dieser Abstimmung ein unklares Parlament ist, wird es für eine neue französische Regierung schwierig sein, weitere Wirtschaftsreformen voranzutreiben oder eine gemeinsame Basis in der Steuerpolitik zu finden, da die Meinungen über Steuern und Staatsausgaben scheinbar unversöhnlich sind.

Sehen Sie sich nur den Renditeaufschlag an, den die Anleger für französische Anleihen gegenüber sichereren deutschen Wertpapieren verlangen: Er bewegte sich um 40 bis 50 Basispunkte, bevor Macron im letzten Monat das Parlament auflöste, und wird nun mit über 60 Basispunkten gehandelt, selbst nachdem die Märkte am Montag ihre Erleichterung darüber zum Ausdruck brachten, dass weder die Linke noch die extreme Rechte eine Mehrheit haben werden.

Laut der Societe Generale ist der Spread wahrscheinlich in eine neue, höhere Spanne eingetreten, insbesondere weil das Linksbündnis der Überraschungssieger bei der Wahl war. „Die Blockade verdient einen Aufschlag, weil sie Frankreich anfälliger für zusätzliche externe Schocks macht, und ich denke, wir sind ein wenig selbstgefällig in der Annahme, dass Macron den linken Block ausstechen kann“, sagte Gordon Shannon, Portfoliomanager bei TwentyFour Asset Management.

Shannon hat viel Gesellschaft: Nuveen, einer der größten Vermögensverwalter der Welt, sagt, dass er sich angesichts der großen Unsicherheit immer noch nicht wohl dabei fühlt, einzugreifen. MFS Investment Management sagt, man solle bei den französischen Renditen im Vergleich zu Deutschland „verkaufen“. UBS Global Wealth Management bevorzugt Länder mit einem stabileren Schuldenpfad.

Der nächste Test für den Appetit der Anleger auf französische Anleihen findet am 18. Juli statt, wenn das französische Schatzamt mittelfristige Wertpapiere verkauft. Das ist derselbe Tag, an dem die neue Nationalversammlung zum ersten Mal zusammentritt.

Die Turbulenzen in Frankreich werfen bereits die Frage auf, ob die Renditen die Anleihegläubiger in einer Zeit großer Veränderungen angemessen entschädigen, in der Wähler auf der ganzen Welt ihren Frust an Politikern auslassen, die sich mit einer unorthodoxen Finanzpolitik beliebt gemacht haben. Besorgniserregende Schuldenmetriken können im Handumdrehen geradezu gefährlich aussehen und erinnern daran, dass Anleger auf eigene Gefahr die wirtschaftlichen, politischen und sozialen Strömungen einzelner Länder übersehen.

Kreditrisiko

Moody’s Ratings erklärte am Montag in einem Vermerk, dass man die Bonitätsbewertung Frankreichs mit einem negativen Ausblick versehen könnte, wenn man zu dem Schluss kommt, dass die neue politische Situation zu wesentlich schlechteren Schuldenergebnissen führen wird. Die Ratingagentur bewertet Frankreich mit einem Aa2-Rating und einem stabilen Ausblick.

„Eine nachlassende Verpflichtung zur Haushaltskonsolidierung würde den Abwärtsdruck auf die Kreditwürdigkeit erhöhen“, schreiben die Analysten, darunter Sarah Carlson, in ihrem Bericht. Auch eine Umkehrung einiger politischer Maßnahmen Macrons, wie z.B. die Liberalisierung des Arbeitsmarktes und die Rentenreform, wäre negativ, wenn sie das Wachstumspotenzial oder den fiskalischen Kurs Frankreichs beeinträchtigen würde, so die Analysten.

Neben Frankreich hat der vergangene Monat die Fragilität der Anleihemärkte in Ländern wie Italien, wo sich die Spreads ebenfalls ausgeweitet haben, und in den USA, wo die Händler auf inflationäre Impulse setzen, deutlich gemacht. „Da sich viele Wähler für einen anderen politischen Ansatz entschieden haben, ist zu erwarten, dass einige der etablierten Zielpfosten verschoben werden, zumal die Welt um uns herum unbeständiger, komplexer, herausfordernder und gefährlicher wird“, so Jan Lambregts, Leiter der Finanzmarktforschung bei der Rabobank: „Die Märkte könnten sich wieder stärker für die Schuldenkennzahlen einzelner Länder interessieren. Ein Beispiel dafür ist Frankreich.“

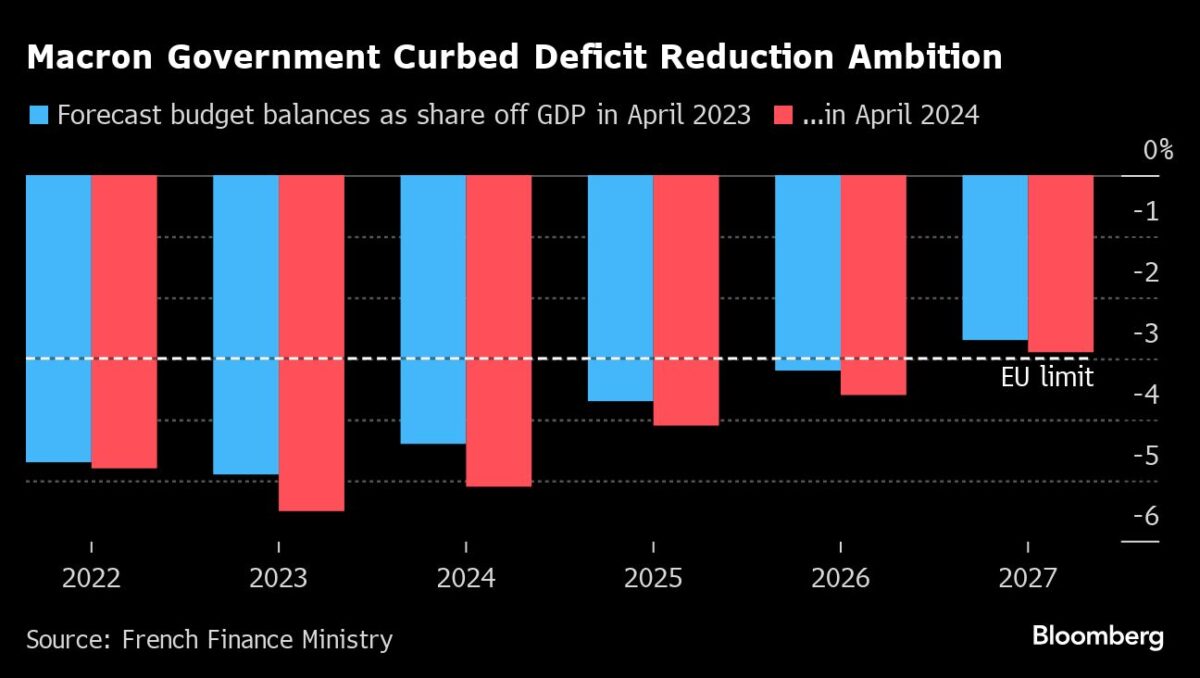

Was Bloomberg Economics dazu sagt: „Klar ist, dass Frankreich mit einem erwarteten Defizit von fast 5 % des BIP im Jahr 2024 und einer Verschuldung von rund 111 % des BIP von einer angespannten Haushaltslage ausgeht, und dass die linken Parteien keine willigen Partner bei der Haushaltskonsolidierung sein werden.“ -Eleonora Mavroeidi, Maeva Cousin und Jamie Rush.

Frankreich befand sich bereits auf einem Kollisionskurs mit der Europäischen Union, die beginnt, gegen Mitgliedsstaaten vorzugehen, die gegen die Haushaltsregeln verstoßen. Welche Regierung auch immer antritt, sie wird sofort Verhandlungen über einen neuen Weg aufnehmen müssen, um das Haushaltsdefizit unter 3 % der Wirtschaftsleistung zu senken.

Macrons Regierung hatte bereits schmerzhafte Ausgabenkürzungen vorgesehen, um das Defizit von 5,5 % im Jahr 2023 auf 5,1 % in diesem Jahr zu senken. Aber diese Maßnahmen sind wahrscheinlich vom Tisch, da alle Parteien, die in der Lage sein könnten, der nächsten Regierung beizutreten, höhere Ausgaben versprochen haben.

Die Denkfabrik Institut Montaigne schätzt, dass die Zusagen der linksgerichteten Neuen Volksfront zusätzliche Mittel in Höhe von fast 179 Milliarden Euro pro Jahr erfordern würden, und selbst das Programm von Macrons Partei würde zusätzliche Ausgaben in Höhe von fast 21 Milliarden Euro nach sich ziehen.

„Die Katze ist aus dem Sack, was die Haushaltsdefizite und das damit verbundene Risiko angeht“, sagte Orla Garvey, Portfoliomanagerin bei Federated Hermes. „Wenn wir mit schwächeren Regierungen konfrontiert werden, die weniger in der Lage sind, die notwendigen Änderungen vorzunehmen, um die Schuldenentwicklung zu verbessern, wird das ein schwieriges Umfeld für die Spreads sein.

Globales Problem

Auf der ganzen Welt steigen die Staatsschulden seit Jahren an, da die Regierungen versuchen, ihre Volkswirtschaften vor den Auswirkungen der Pandemie und der Inflation zu schützen. Während es leicht war, die Augen zu verschließen, als die Zinssätze noch niedrig waren, bereitet die Herausforderung der Refinanzierung und des Schuldendienstes für so viele Schulden jetzt viel größere Sorgen. Gleichzeitig treiben höhere Lebenshaltungskosten und Themen wie die Einwanderung die Wähler zu populistischen und nationalistischen Parteien, die häufig eine zusätzliche Kreditaufnahme als Lösung anpreisen.

„Es ist das Schlimmste aus beiden Welten“, sagte Guy Miller, Chefmarktstratege bei Zurich Insurance Co. „Die Verschuldung ist besorgniserregend hoch, und gleichzeitig führen populistische Parteien die Umfragen an oder gewinnen sie und versprechen weitere Ausgaben.“

Die USA, die dank des Reservestatus des Dollar lange Zeit von den Anlegern verschont wurden, geben zunehmend Anlass zur Sorge. Ein Defizit von fast 2 Billionen Dollar hat den Anleihemarkt anfällig für Schocks gemacht, ein Risiko, das sich nur noch erhöhen würde, wenn Donald Trump im November erneut ins Amt kommt. Die Renditen 10-jähriger Staatsanleihen sind in letzter Zeit gestiegen, als es so aussah, als würden sich die Chancen weiter zu seinen Gunsten entwickeln.

Großbritannien hat bereits aus erster Hand erfahren, wie schnell sich die Marktstimmung ändern kann. Liz Truss war 2022 nur 49 Tage als Premierministerin im Amt, nachdem ihre Pläne für weitreichende, nicht finanzierte Steuersenkungen den Giralgeldmarkt erschüttert hatten. Die neue Labour-Regierung hat den Märkten wiederholt mitgeteilt, dass sie sich um Haushaltsdisziplin bemühen wird.

Die Krise in Großbritannien ist ein wirksames abschreckendes Beispiel. In Italien, wo die Verschuldung fast 140 % der Wirtschaftsleistung beträgt, erschraken die Anleger zunächst, als Giorgia Meloni gewählt wurde, weil man befürchtete, dass sie die Kreditaufnahme erhöhen würde. Seitdem hat sie einen konservativeren Weg eingeschlagen als erwartet, was dazu beigetragen hat, dass der Abstand zwischen italienischen und deutschen Anleihen im März auf ein Zweijahrestief gefallen ist.

Zurück in Frankreich wird die Herausforderung darin bestehen, einen Weg zu finden, sich durchzuwursteln. Die Bemühungen um eine Einigung sind schlecht angelaufen, da die Linke von Anfang an erklärt hat, dass sie von ihren Kernversprechen, die Rentenreform rückgängig zu machen oder die Löhne an die Inflation anzupassen, nicht abrücken wird.

Nicolas Forest, Chief Investment Officer von Candriam, warnte davor, dass der genau beobachtete Renditeabstand zu Deutschland den jüngsten Höchststand von 86 Basispunkten überschreiten könnte. „Die Frage ist, was mittelfristig zu erwarten ist: Was können wir in Bezug auf die Politik erwarten? Was können wir hinsichtlich des Defizits erwarten?“, sagte er. „Frankreich ist zum schwachen Mann in Europa geworden“.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Kein Problem, im Hintergrund steht die EZB bereit…Whatever it takes…was immer es kostet oder besser gesagt, koste es was es wolle…