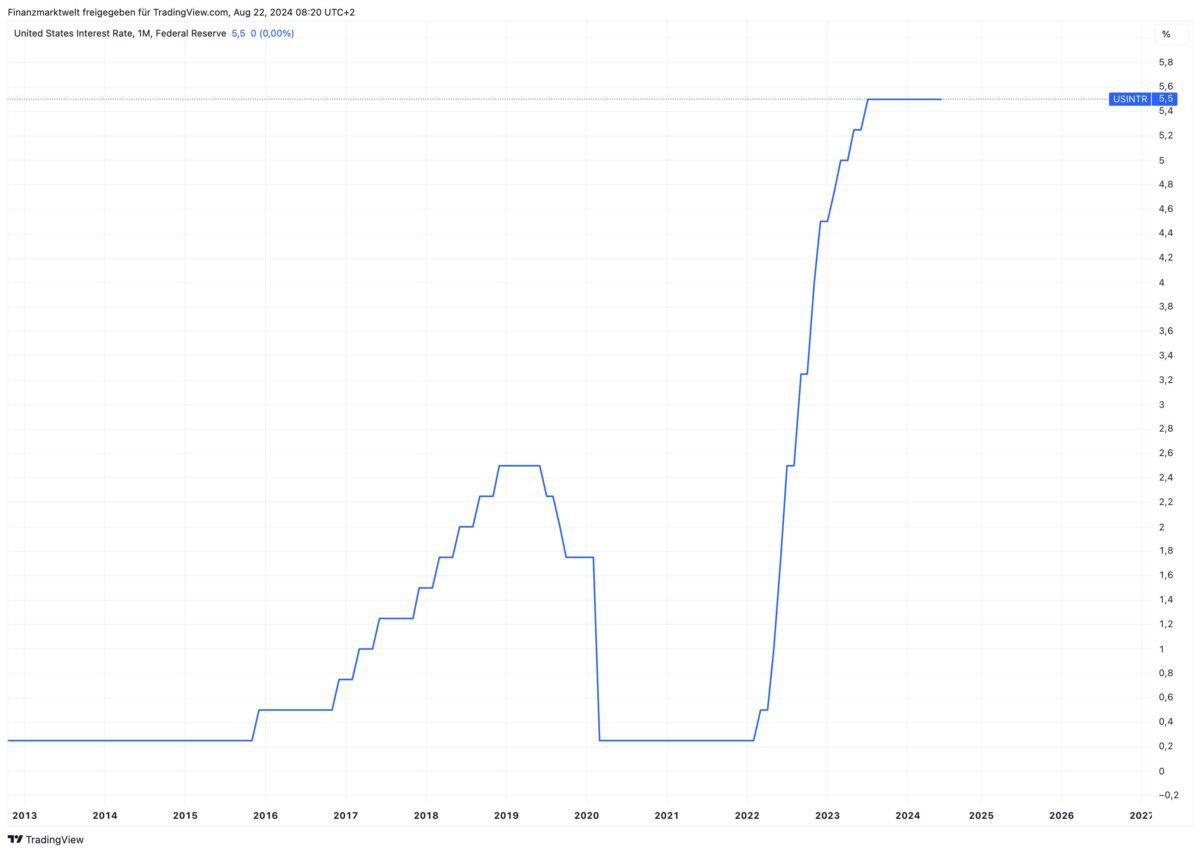

Klare Aussagen für Zinssenkungen im September! Mehrere US-Notenbanker hatten bereits Ende Juli “plausible Argumente” für eine Zinssenkung gesehen, wie das Protokoll der Sitzung vom 30. und 31. Juli zeigt, das gestern Abend veröffentlicht wurde. Letztlich hatte der Offenmarkt-Ausschuss der Fed jedoch einstimmig entschieden, die Zinsen erst einmal noch bei 5,25 % bis 5,50 % zu belassen. Die Grafik zeigt die Entwicklung der Fed-Zinsen seit dem Jahr 2013.

„Mehrere bemerkten, dass die jüngsten Fortschritte bei der Inflation und der Anstieg der Arbeitslosenquote ein plausibles Argument für eine Senkung der Zinsen um 25 Basispunkte auf dieser Fed-Sitzung geliefert hätten oder dass sie eine solche Entscheidung hätten unterstützen können“, so steht es im Protokoll, wie Bloomberg berichtet.

„Die große Mehrheit stellte fest, dass es wahrscheinlich angemessen wäre, die Geldpolitik auf der nächsten Sitzung zu lockern, wenn die Daten weiterhin in etwa wie erwartet ausfallen”, hieß es weiter. Fed-Chef Jerome Powell hatte auf der Pressekonferenz am 31. Juli erklärt, der Offenmarktausschuss wolle “mehr Zuversicht” in die Erreichung des 2%-Inflationsziels, bevor er mit der Senkung der Zinsen beginnt.

„Die Mehrheit der Teilnehmer bemerkte, dass die Risiken für das Beschäftigungsziel zugenommen hätten, und viele Teilnehmer stellten fest, dass die Risiken für das Inflationsziel abgenommen hätten“, hieß es im Protokoll. „Einige Teilnehmer wiesen auf das Risiko hin, dass eine weitere allmähliche Lockerung des Arbeitsmarktumfelds in eine ernsthaftere Verschlechterung übergehen könnte.”

Die Diskussion deutet darauf hin, dass der Fed-Ausschuss in Bezug auf den Arbeitsmarkt zu einem Risikomanagementansatz übergegangen ist. Während eine Senkung der Zinsen um 25 Basispunkte im September eine kleine Anpassung in Richtung Normalisierung darstellen würde, sind mehrere Analysten der Meinung, dass die Fed ein schnelleres Tempo bei den Zinssenkungen einschlagen muss, um eine weiche Landung der US-Wirtschaft zu gewährleisten.

„Die Frage ist, ob die Fed die Zinssenkungen vorziehen muss“, sagte Priya Misra, Managing Director und Portfoliomanager bei JP Morgan Asset Management. „Wenn das Risiko die Verschlechterung auf dem Arbeitsmarkt ist, würde ich sagen, dass man schneller vorgehen sollte – ein paar 50 Basispunkte – bis man wieder in eine neutrale Zone kommt, und dann kann man das Tempo der Kürzungen nuancierter gestalten.

Die Terminmärkte rechnen mit einer Lockerung um etwa 100 Basispunkte für den Rest des Jahres. Vor der Sitzung hatten eine Reihe prominenter Stimmen, darunter der Chefvolkswirt von Goldman Sachs, Jan Hatzius, der ehemalige stellvertretende Fed-Vorsitzende Alan Blinder und der ehemalige Präsident der New Yorker Fed, William Dudley, für eine Senkung der Zinsen im Juli plädiert, was zum Teil auf die nachlassenden Beschäftigungsdaten zurückzuführen war.

Zwei Tage nach der Versammlung zeigte ein monatlicher Beschäftigungsbericht, dass sich das Wachstum der Beschäftigtenzahlen außerhalb der Landwirtschaft im Juli auf 114.000 verlangsamt hat, was etwa der Hälfte des durchschnittlichen Tempos der ersten sechs Monate des Jahres entspricht. Die Arbeitslosenquote stieg auf 4,3 % und damit auf den höchsten Stand seit Oktober 2021. Gestern gemeldete Revisionsdaten vom Bureau of Labor Statistics veröffentlicht wurden , zeigen, dass die Schaffung neuer Arbeitsstellen im Jahr bis März 2024 wahrscheinlich um 818.000 zu hoch angesetzt war, was die Vorstellung unterstreicht, dass sich der Arbeitsmarkt stärker und länger abgekühlt hat als bisher angenommen.

Auf der Juli-Sitzung stellten die Entscheidungsträger der Fed fest, dass sich die Inflation abgeschwächt hat und dass es in den letzten Monaten „einige weitere Fortschritte“ in Richtung des 2 %-Ziels gegeben hat. „Fast alle Teilnehmer stellten fest, dass die Faktoren, die zur Disinflation der letzten Zeit beigetragen haben, wahrscheinlich auch in den kommenden Monaten einen Abwärtsdruck auf die Inflation ausüben werden“, heißt es im Protokoll.

Der Verbraucherpreisindex ohne Lebensmittel und Energie stieg im Juli um 0,2 %, und der auf das Jahr hochgerechnete Dreimonatswert, der ein Signal für den kurzfristigen Trend darstellt, stieg nur um 1,6 %, so wenig wie seit Februar 2021 nicht mehr. Jerome Powell kann sich auf die jüngsten Zahlen berufen, um zu argumentieren, dass eine Senkung der Zinsen um einen Viertelpunkt im September die Inflation wahrscheinlich nicht anheizen wird. Der Fed-Vorsitzende wird am Freitag auf einem von der Kansas City Fed veranstalteten jährlichen Symposium in Jackson Hole über die Wirtschaftsaussichten sprechen.

Seit der Veröffentlichung der Arbeitsmarkt- und Inflationsdaten für Juli haben mehrere Fed-Vertreter erklärt, der Zeitpunkt für Zinssenkungen sei nahe. Das Sitzungsprotokoll enthielt nur wenige Hinweise auf etwaige Änderungen bei der fortgesetzten Reduzierung der Bilanz der Zentralbank und stellte lediglich fest, dass die Direktoren es für angemessen hielten, den Prozess der Reduzierung der Wertpapierbestände der Federal Reserve fortzusetzen.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Die richtungsweisende Zehnjährige erzielte im Oktober 23 noch 5,021 Prozent und jetzt nur noch 3,8 Prozent.

Das sind über 120 Basispunkte und entspricht mehreren großen Zinssenkungen.

In der Zehnjährigen ist das meine Kapital gebunden, dann kommen erst die Dreißigjährige und wieder mit Abstand die Zwanzigjährige…

Die Kurzläufer spielen für die Märkte eine untergeordnete Rolle…

Attraktive Anleihen sind der größte Feind für die Märkte…. Attraktive Zinsen beginnen so bei über 5 Prozent…

Eher nicht…Denn zur offiziellen Inflationsrate kann man gedanklich immer ein oder zwei Prozent dazu addieren, bei der Inflation wird getrickst, das weiß doch jeder…

Außerdem ist der jährliche Steuerabzug zu beachten..der je nach Land unterschiedlich hoch ausfällt…

In Deutschland beträgt die Abgeltungssteuer mindestens 25 Prozent…( zuzüglich Kirchensteuer und Soli je nachdem ob der Anleger in der Kirche ist und wie hoch der Ertrag ausfällt)…

Schauen wir uns deshalb die Renditen der Langläufer zur Jahrtausendwende an: In Deutschland gab’s locker über 5 und in Amerika locker über 6 Prozent)..

Das mag auf dem ersten Blick nicht nach viel klingen, macht aber über 30 Jahre durch den Zinseszins- Effekt viel aus …

Die lächerlichen 2,20 Prozent die es in Deutschland für die Zehnjährige gibt, locken jedenfalls niemand mehr hinter dem Ofen vor und auch die lächerlichen 3,7 Prozent aus den USA sind zu wenig, damit Aktienanleger ihre gut laufenden Fonds und Aktien, gegen niedrig verzinste Anleihen eintauschen würden..

Zumal die Zinswende der FED unmittelbar bevorsteht…

In der Zehnjährigen ist das meiste Kapital gebunden…sollte das heißen…damit ist das Volumen gemeint…

@Sebastian. „Eher nicht…Denn zur offiziellen Inflationsrate kann man gedanklich immer ein oder zwei Prozent dazu addieren, bei der Inflation wird getrickst, das weiß doch jeder…“ Als ob professionelle Kapitalanleger, wie Versicherer, bei ihren Käufen ein oder zwei Prozent zusätzliche Inflation berücksichtigen würden. Du träumst wirklich während deines täglichen Schreibdurchfalls.

Der „Doktor“ aus Leipzig hat täglich unendlich Zeit für die Börse und für das Ansehen von Videos. Lass endlich die peinliche Nummer.