Eigentlich müsste es den Anlegern in Nasdaq und S&P 500 doch langsam unheimlich werden: Egal welche Nachricht gemeldet wird, auf die man Tage zuvor hinfiebert, schlussendlich führte dies zu weiteren Kursanstiegen der beiden Indizes, bei allerdings dünnen Volumina. Ob Daten vom Arbeitsmarkt, von der Inflation, oder auch von großen Unternehmen selbst, es treibt schlussendlich die Kurse auf Niveaus, die jetzt schön höher stehen, als zu Beginn des Jahres von keinem Investmenthaus vorhergesagt wurden. Das Wahljahr 2024 in den USA bricht bereits jetzt alle Rekorde, die es seit 1928 in den ersten fünf Monaten einer solchen Periode gegeben hat.

Dabei gab es in diesem Jahr schon eine derartige Fülle an widersprüchlichen Daten aus dem konjunkturellen Umfeld, die die Anleger eigentlich hätten vorsichtig werden lassen müssen. Zunächst stiegen die Inflationsraten drei Monate lang, jetzt fielen sie wieder, zunächst wurde eine deutliche Abschwächung im BIP der USA erwartet, jetzt werden die Aussichten wieder angehoben. Auch von Seiten des Arbeitsmarktes, von Seiten des Konsums, bei den Zinssenkungserwartungen, ein ständiges Hin und Her. Aber anscheinend haben die Investoren, berauscht vom Hype der KI-Titel eine Überzeugung, die da lautet: Die US-Regierung wird in (heimlicher) Zusammenarbeit mit der Federal Reserve alles unternehmen, um vor den Wahlen keinen Einbruch von Wirtschaft und Börse zu riskieren. Beides würde im Land des Konsums und der Aktionäre zu einem aussichtslosen Wahlkampf führen – für die amtierende Regierung. Also träumt man den Traum eines Soft Landing weiter und der US-Staat stützt die Wirtschaft mit staatlichen, schuldenfinanzierten Programmen. Im Sinne von: „Nach uns die Sintflut.“

Zunächst ein Rückblick auf die vergangene Handelswoche.

S&P 500: Von der Nvidia-Mania zur Apple-Mania

Es läuft weiterhin ein veritabler Bullenmarkt beim S&P 500, zumindest auf Indexebene, seit dem Tief vom 27. Oktober 2023. Bisher hat er den Index von 4117 Punkten bis auf 5447 Punkten in der Spitze gebracht, ein sattes Plus von 32 Prozent und ständig warten nicht wenige Investoren auf einem Rücksetzer, der seinen Namen verdient. Nicht nur auf einen wie die 5,9 Prozent vom Monat April, sondern auf eine Korrektur von mindestens 10 Prozent, die statistisch einmal in einem Jahr vorkommt.

Es ist müßig über die Faktoren zu diskutieren, die zu diesem Anstieg geführt haben, es sind natürlich die Kursgewinne der großen Tech-Titel und das Ausbleiben eines stärkeren Rückgangs in der US-Wirtschaft. Dass man sich so oft auf die Begründung der Zinssenkungshhoffnungen stützt, ist eigentlich relativ unsinnig, denn bis zum Ende des Vorjahres hatte man noch sechs Zinssenkung für dieses Jahr in der Perspektive auf dem Schirm, in dieser Woche waren es nur noch knapp eineinhalb und dennoch steht der Index der Leitindex schon wieder zweistellig über seinem damaligen Niveau.

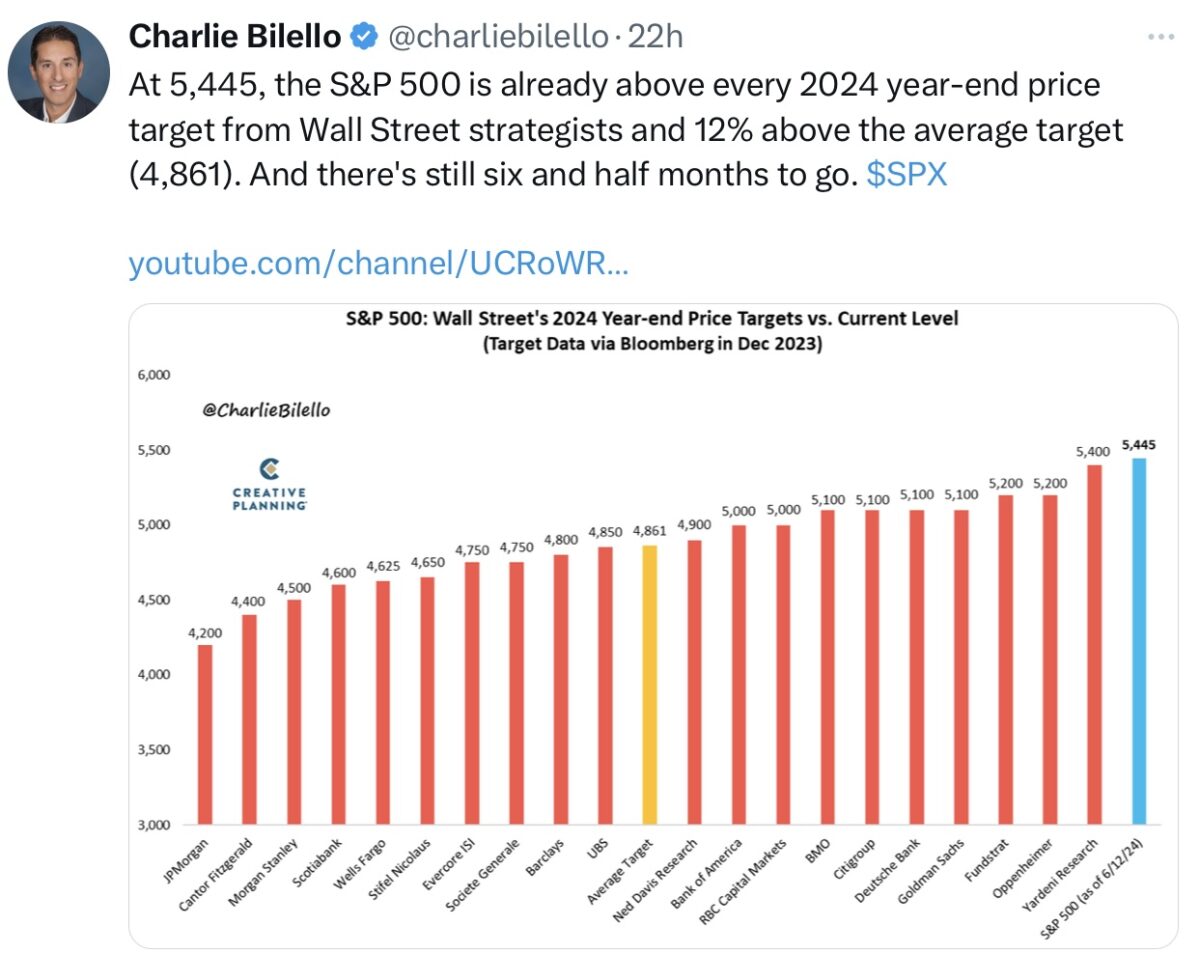

Hier noch einmal eine Übersicht mit den Prognosen der Geldhäuser für 2024:

Während es bis zur letzten Woche der Chipdesigner Nvidia gewesen ist, der mit seinen 160 Prozent Anstieg schon fast im Alleingang, den Index nach oben gehievt hat, erwachte in dieser Woche ein Unternehmen zum Leben, welches man schon aus dem Kreise der Magnificent 7 verbannen wollte – Apple.

Der Marktwert des Unternehmens stieg in nur zwei Handelstagen um 380 Milliarden Dollar und löste kurzzeitig Nvidia als zweitgrößte Aktie der Welt wieder ab. Was waren die Gründe für diese Kursentwicklung? Zum einen wohl die Umsetzung der Aktienrückkäufe, der gigantischen Summe von 110 Milliarden Dollar die Apple angekündigt hat. Darauf deuten auch die Kurssteigerungen hin, die jeweils im Kassamarkt erfolgen, mit steigender Tendenz zu Handelsende.

Die Großbank Goldman Sachs hat die Ansicht vertreten, dass Apple Aktienkäufe im Zusammenhang mit der Entwicklerkonferenz getätigt hat, um so den Kurs zu pushen, auch weil dies in Kürze aufgrund der Black-out Period nicht mehr möglich sein wird.

Zum anderen gab es die Ankündigung in der Entwicklerkonferenz von Apple mit der Integration von KI in ihren Geräten (OpenAI). Bekanntermaßen hat die Firma einen Riesen-Burggraben errichtet, in Form seines Ökosystems – wer einmal ein Apple-Gerät erworben hat, kommt nicht so einfach wieder aus dieser Umgebung heraus. Nicht wenige werden die Überlegungen angestellt haben, dass es doch 2,2 Milliarden Geräte von Apple mit dem iOS Betriebssystem weltweit gibt, sollte da nur ein Bruchteil der neuen Apple-Geräte (iPhone, iPad, iBook) mit KI aufgerüstet werden, wären das große zukünftige Umsätze. Eine Schlagzeile: From iPhone to AIPhone.

Es waren in dieser Woche in erster Linie also Apple, Nvidia, Broadcom, Oracle, Adobe und Eli Lilly, die den S&P 500 auf sein 29. Allzeithoch in diesem Jahr getrieben haben. Das ist im Übrigen der historische Durchschnitt für ein Gesamtjahr beim Weltleitindex seit dem Jahre 1929.

Zusammen mit Konjunkturdaten zur Inflation und zum Arbeitsmarkt, die schwächer im Sinne einer Abkühlung hereinkamen, wurde die Hoffnung auf eine weiche Landung der US-Wirtschaft in 2024 wieder sehr lebendig.

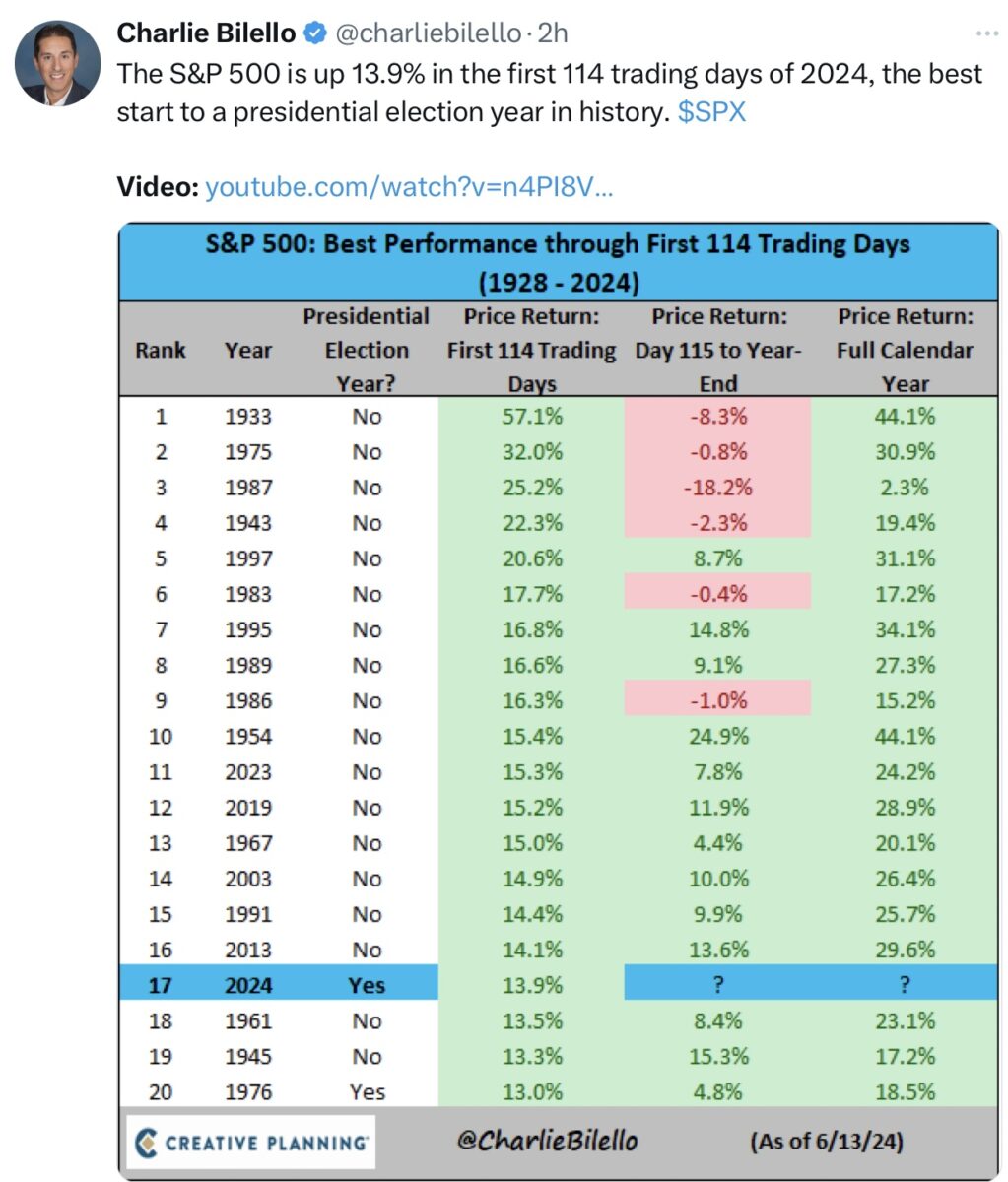

Das Börsenjahr 2024 ist mit seinen 13,9 Prozent nach 114 Handelstagen schon ein außergewöhnlich Gutes, sogar das beste US-Wahljahr seit 1928. Und sollte diese Statistik von Charlie Bilello weiterhin Gültigkeit behalten, käme es im Rest des Jahres zu keinem großen Einbruch mehr.

Kaum einer glaubt mehr an das mögliche Auftreten einer Rezession, die selbst Jerome Powell auf seiner Pressekonferenz am Mittwoch nicht ausschließen wollte: Es sei gefährlich die Zinsen zu früh zu senken, aber man dürfe auch nicht zu lange warten, falls sich die Wirkung der Zinsanhebungen doch noch stärker bemerkbar machen sollten. Stichworte – Gewerbeimmobilien und Regionalbankensektor.

Bisher läuft der S&P 500 seit seinem Herbsttief wie in einem Goldilocks-Szenario, es ist die Erwartung eines Soft Landing. Der Future in der Langzeitversion zeigt es: der Rückgang des April ist ausgeglichen, der Aufwärtstrend (noch) ungebrochen.

S&P 500: Aktienmärkte und der Einfluss der Zinsen

Fast täglich dreht sich die Diskussion an den Märkten um die Frage: Was macht die US-Notenbank mit ihrem Leitzinsen im restlichen Jahr 2024? Erst erlebt bei der Zinsentscheidung der Fed am Mittwoch mit den sogenannten Dotplots. Die Projektionen für Zinssenkungen werden seit geraumer Zeit tendenziell weiter nach hinten verschoben, nach der Fed-Sitzung erwartete man nur noch einen Schritt.

Was aber den Märkten nicht sauer aufstößt, denn diese wurden eben weiter auf 2025 verlegt. Das würde aber bedeuten, dass es der Wirtschaft in den USA nicht so schlecht geht, um eine raschere Gangart bei den Zinssenkungen anzukündigen. Entscheidend ist für die Märkte eher die Entwicklung der Kapitalmarktzinsen, in Gestalt der zehnjährigen US-Staatsanleihe. Diese sind in dieser Woche wieder gefallen (bis auf 4,21 Prozent) und auch deshalb sind die Aktienmärkte gestiegen – eben weil der Preis des Geldes nachgab. Ich hatte es schon mehrfach an dieser Stelle angemerkt. Zinssenkungzyklen sind oft gefährlicher als Zinsanhebungzyklen, weil dann zumeist eine Rezession damit verbunden ist und das bedeutet fallende Unternehmensgewinne.

Ein kleines Beispiel dafür ist die Reaktion der europäischen Märkte nach der Zinssenkung der EZB in der vergangenen Woche. Während die USA weiter gestiegen sind, hakte es an den europäischen Aktienmärkten doch erheblich.

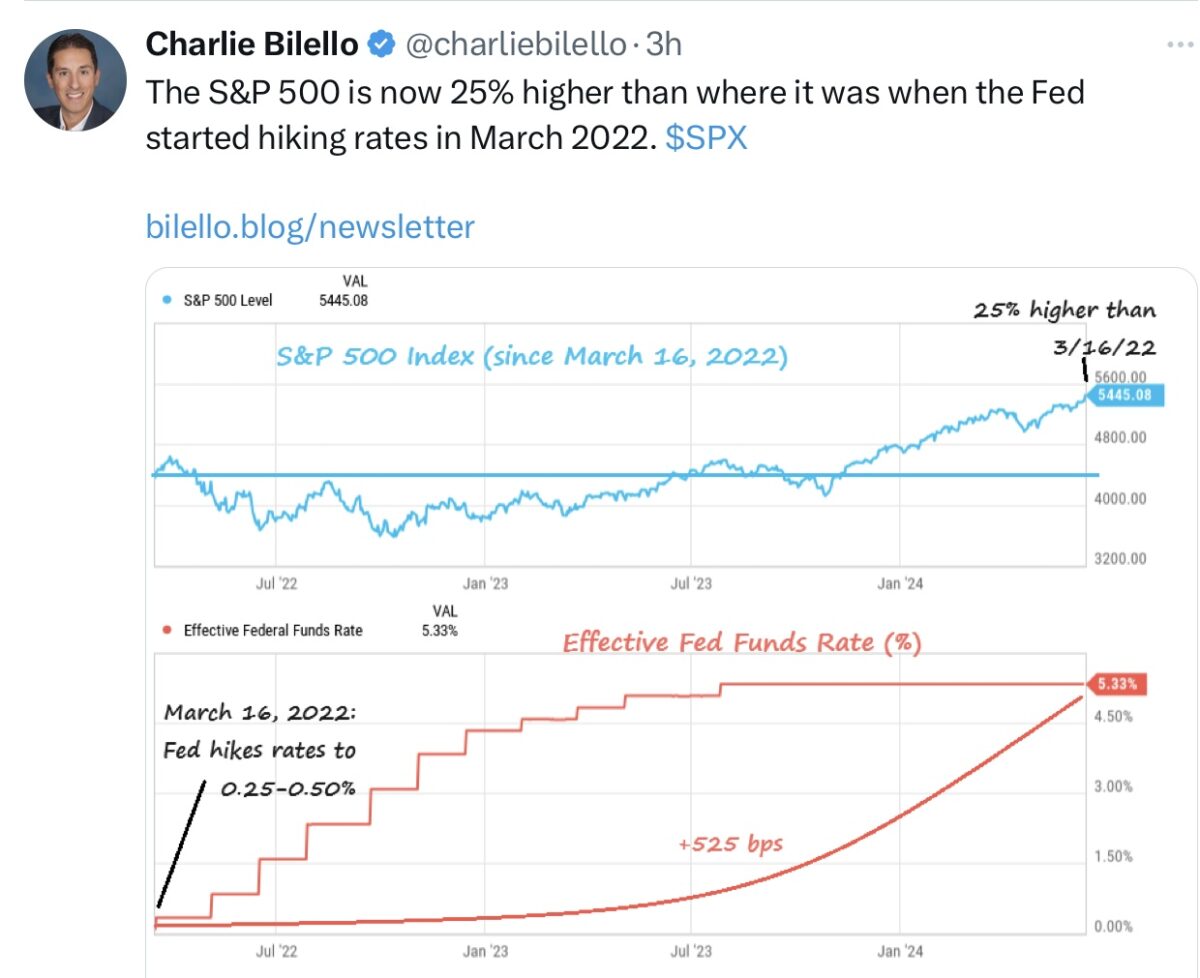

Hier noch einmal der Beweis für diese These, dargestellt im Chart von Charlie Bilello. Der S&P 500 ist in diesem Zinsanhebungszyklus seit dem Start im März 2022 um 25 Prozent gestiegen. Warum dieser Anstieg im S&P 500 seit den Tief im Herbst 2022, neben der KI-Euphorie? Unter anderem, weil die am stärksten, jemals antizipierte Rezession in den USA in den Jahren 2023/24 nicht eingetreten ist:

Im Umkehrschluss könnte man aus dieser Entwicklung folgern: Sollte die US-Notenbank in ihren Statements doch wieder auf schnellere Zinssenkungen hindeuten, könnte dies zu Kursrückschlägen führen. Weil eben dann doch der Arbeitsmarkt zu stark abkühlt, eine neue Bankenkrise droht oder weil ganz einfach die US-Wirtschaft schwächer wird, über das gewünschte Ausmaß bei einem Soft Landing hinaus.

S&P 500 und das Sentiment: Skepsis trotz Rekordhoch

Nicht nur die Wirtschaftsdaten sind in letzter Zeit extrem widersprüchlich, auch bei den weichen Indikatoren, dem Sentiment, gibt es einige Merkwürdigkeiten.

Zwar hat sich die Zuversicht der Privatanleger deutlich gesteigert, das Bullenlager ist von 39,0 Prozent in der Vorwoche auf 44,6 Prozent geklettert. Parallel hierzu hat das Lager der Bären von fünf 32,0 auf 25,7 Prozent abgenommen.

Eine Entwicklung, die auch bei der Investitionsquote von Big Money zu verzeichnen ist. Diese ist von der Vorwoche von 68,65 Prozent auf 86,30 Prozent gestiegen. Wie so oft ein prozyklisches Verhalten, es geht wohl auch nicht anders, wenn der Kunde nachfragt.

Die seltsame Indikation für die Anlegerstimmung liefert das Angstbarometer von CNN, der Fear&Greed Index. Trotz Allzeithochs beim S&P 500 in Serie steht dieser Sammelindex von sieben Indikatoren auf Angstniveau. Schon ungewöhnlich, aber eben derzeit nicht besonders verwertbar, schließlich stehen sowohl das integrierte Put/Call Ratio als auch das Markt Momentum auf extremer Gier. Man ist also ziemlich sorglos, ob der künftigen Kursentwicklung, warum sich absichern?

Die Konjunkturdaten der Woche

Bei den Wirtschaftsdaten in dieser Woche drehte sich fast alles um die Entwicklung der Inflation in den USA. Und hier gab es eine kleine Überraschung bei den Verbraucher- und den Erzeugerpreisen, die allesamt sowohl bei der allgemeinen als auch bei der Kernrate um ein oder zwei Zehntel tiefer hereinkamen. Hinzu kamen höher als erwartete Erstanträge zur Arbeitslosenunterstützung (242.000 statt 225.000) und schon startete eine weitere kleine Rally. Die gewünschte Wirtschaftsabschwächung der US-Notenbank scheint da zu sein. Allerdings muss man sich schon die Frage stellen, wie die Abweichung von einem Zehntel in der Inflationsrate in einer Volkswirtschaft mit 28 Billionen Dollar Volumen eine solche Euphorie einfachen kann? What a difference 0,1 percent can make!

Der Anleihemarkt interpretiert die Daten in Richtung abschwächender Wirtschaft/Inflation. Trotz des gigantischen Emissionshungers des US-Staates, fiel die Rendite der zehnjährigen US-Staatsanleihe auf 4,21 Prozent.

Dann kamen am Freitag noch die Daten zum Verbrauchervertrauen der Uni Michigan. Sehr schlecht mit einem Wert von 65,6 Punkten, der sogar noch das Tief des Vormonats um drei Zähler unterschritt. Hier noch einmal die Erklärung, warum sich diese Erhebung so stark von der des Conference Board unterscheidet:

Der Sentiment Index des Conference Board ist stärker beeinflusst durch die Entwicklung am Arbeitsmarkt, während sich die Umfrage der Universität von Michigan mehr auf die Haushaltseinkommen und die Auswirkung von Inflation fokussiert. Sollte der Konsument seine Stimmung in sein Kaufverhalten umsetzen, vorbei wäre es mit der stabilen US-Wirtschaft und vielen weiteren derzeitigen Prämissen.

Die Freitagsschlusskurse

Was für eine Handelswoche für S&P 500 und Nasdaq Composite und die großen europäischen Indizes. USA hui, Europa pfui, könnte man es salopp formulieren. Während DAX, CAC 40, FTSE MIB und andere Indizes infolge der Frankreich-Krise stark unter die Räder kamen, gab es in den USA bei den beiden Tech-lastigen Indizes ein kleines Kursfeuerwerk (S&P 500, plus 1,69 Prozent, Nasdaq Composite, plus 3,54 Prozent).

Der Wochenschluss:

Dow Jones: minus 0,15 Prozent, 38.589 Punkte, Vorwoche 38.798 Punkte

S&P 500: minus 0,04 Prozent, 5431 Punkte, Vorwoche 5347 Punkte

Nasdaq Composite: plus 0,12 Prozent, 17.688 Punkte, Vorwoche 17.133 Punkte

Russell 2000: minus 1,61 Prozent, 2006 Punkte, Vorwoche 2026 Punkte

Dax 40: minus 1,44 Prozent, 18.002 Punkte, Vorwoche 18.557 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 12,54 Punkte , Vorwoche 12,23 Punkte

10-jährige US-Staatsanleihe: 4,209 Prozent, Vorwoche 4,432 Prozent

2-jährige US-Staatsanleihe: 4,692 Prozent, Vorwoche 4,885 Prozent

Das Interessanteste in dieser Woche ist zweifelsohne der Rückgang der Rendite der 10-jährigen US-Staatsanleihe um 22 Basispunkte. Der Anleihemarkt signalisiert: Wirtschaftsabschwächung

S&P 500: Das Narrativ von der notwendigen, großen Marktbreite

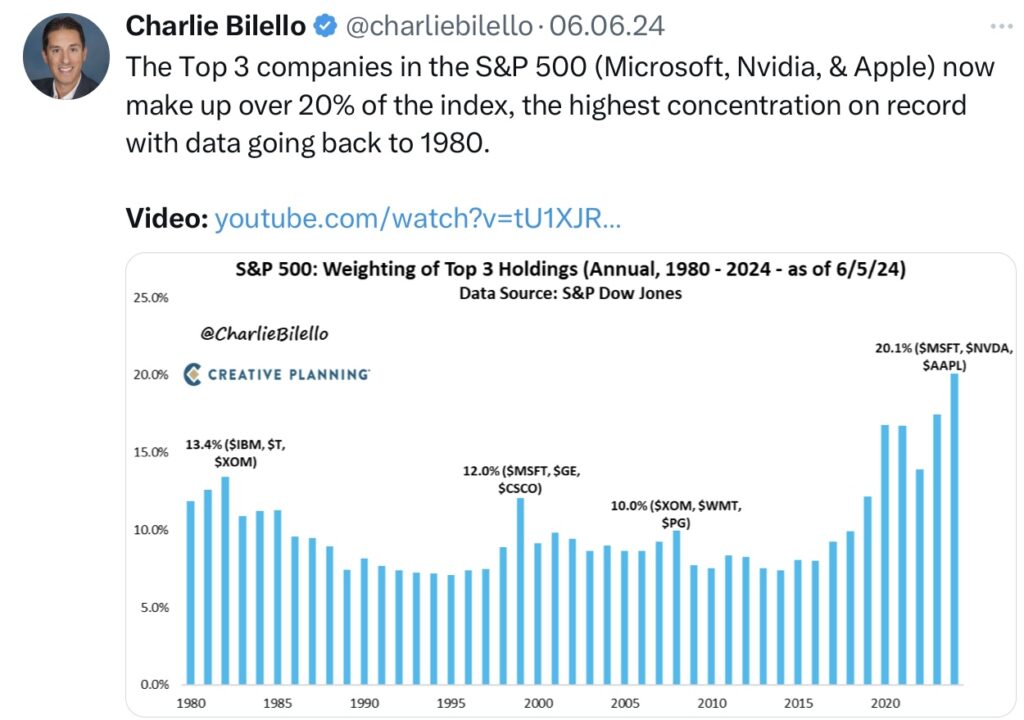

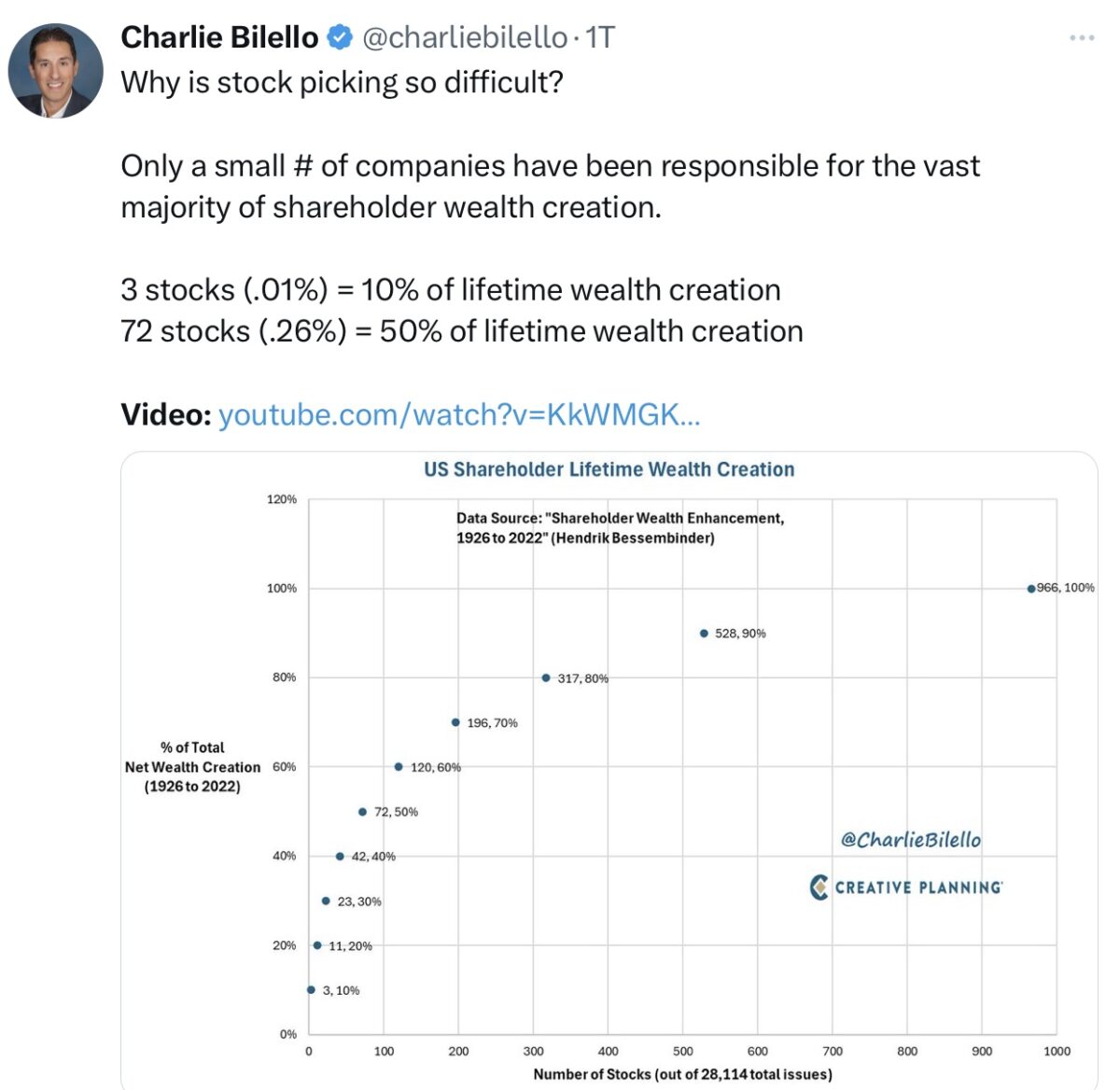

Die jetzige Lage mit der geringen Marktbreite an den Aktienmärkten ist ohne Zweifel extrem, aber auf lange Sicht ist eine Ballung nicht so ungewöhnlich. Die Vorstellung, dass es nur große Gewinne im Index gibt, wenn viele Aktien daran partizipieren. Obgleich ein Anteil von über 20 Prozent im S&P 500 durch nur drei Aktien sicherlich ungesund und korrekturbedürftig ist.

Es gibt eine Untersuchung des Wirtschaftsprofessors Hendrik Bessembinder von der Arizona State University, die sich auf fast ein ganzes Jahrhundert Aktienmarkt in den USA bezieht und die Überraschendes zutage gefördert hat: Von insgesamt 22.800 Aktien am amerikanischen Aktienmarkt haben nur 966 die Performance von 100 Prozent erbracht haben. Ganze 100 waren schon für die Hälfte des Anstiegs des Index verantwortlich:

Ein Großteil der damaligen Aktien haben nicht überlebt, entweder durch Pleiten, aber auch durch Übernahmen. Es ist somit weder einfach die Highflyer zu entdecken als auch diese auch über viele Jahre zu halten.

Wer hätte sich stark auf einige Werte konzentriert, entgegen der Regel der Diversifikation und vor allen Dingen: Wer hatte die Nervenkraft gehabt die zwischenzeitlichen Einbrüche auszuhalten?

Auch bei Nvidia im Jahre 2022? Oder aber bei Amazon!

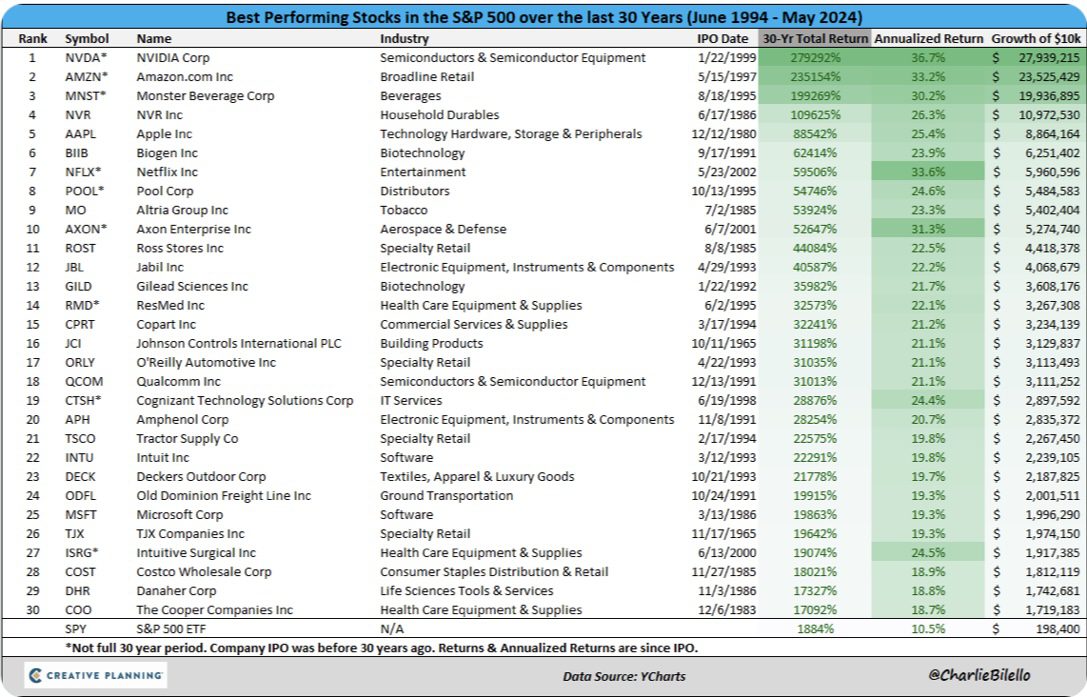

Hier die gigantische Performance der Top 30 aus den USA über 30 Jahre. Was wäre aus 10.000 Dollar Anlagekapital geworden, im Vergleich zum sehr erfolgreichen S&P 500?

Ich hatte die Probleme von „Buy and Hold“ schon in einem Artikel vor ein paar Jahren beschrieben:

„Welcher frühe Anleger hat die Berg- und Talfahrt des Highflyers Amazon ausgehalten? Die Aktie hatte sich von ihrem Börsengang 1997 bis zum Jahr 2000 versechzigfacht, um dann im Zuge der Dotcom-Krise 93 Prozent ihres Wertes zu verlieren, aber sich bis zur nächsten Krise 2007 wieder zu verzehnfachen, um bis 2009 wiederum etwa 50 Prozent an Wert einzubüßen.“

Und aktuell: Unter Berücksichtigung der Aktiensplits ist der Kurs seit der Finanzkrise von 1,79 bis ins Jahr 2024 auf 171 Euro gestiegen.

Zusammenfassend: Marktkonzentration ist nichts Ungewöhnliches, die derzeitige Ballung aber schon – und verlangt nach Abschwächung.

Fazit

Die Fed-Sitzung von Jerome Powell am Mittwoch und die anschließende Pressekonferenz waren sicherlich von Taktik geprägt. Nach den fulminanten Anstiegen der Aktienmärkte wollte er nicht weiter Öl ins Feuer gießen, damit die Kurse nicht noch weiter explodieren. Um dann vielleicht ausgerechnet im September/Oktober vor den US Wahlen in eine heftige Korrektur zu münden. Im Land der Aktionäre mit einer 60 Prozentquote, wo der Aktienmarkt eine sehr dominante Rolle im Kapitalstock der Amerikaner besitzt – von der Anlage der Vermögenden bis hin zu den 401k Ansparplänen für die Pensionäre. Das weiß auch Jerome Powell, der wohl keinen mehr fürchten muss, als einen künftigen US-Präsidenten Trump, der den jetzigen Fed-Chef sicherlich als Erstes austauschen würde.

Ansonsten hat allein diese Woche bereits wieder gezeigt, dass die Fed in ihrer Beurteilung der Lage über keine bessere Informationen und Kenntnisse verfügt, als andere Wirtschaftsbeobachter. Legendär bereits ihre letztjährigen Fehleinschätzungen zu Inflation, Zinsen, aber auch zum Wirtschaftswachstum. Sie ist und bleibt eine Getriebene der Märkte – data dependent, deshalb auch die neuere Vorgehensweise Powells, sich alle Optionen offen zu halten.

In den letzten 35 Jahren, in denen ich den Markt beobachte, war die Fed stets reaktiv, lief der Entwicklung hinterher und musste oft mit heftigen Schritten Marktverwerfungen korrigieren. Wie oft wurde der Ausdruck „Behind the Curve“ im Zusammenhang mit der Notenbankpolitik genannt?

Das Zinsthema dürfte demnächst etwas an Brisanz verlieren, wichtiger wird die Wirtschaft werden mit ihrem großen Motor, dem US-Konsumenten.

Natürlich ist das Korrekturpotenzial an den Aktienmärkten aktuell massiv gestiegen, die Kurssteigerungen treiben die Bewertungskennziffern in die Höhe. Aber vor allen Dingen hat mit Abschluss dieser Woche die sogenannte Black-out Period begonnen, die vier Wochen andauert und einen Rückkauf eigener Aktien durch die Unternehmen verhindert. Wohl sehr bedeutend, nicht nur in der jetzigen umsatzarmen Zeit, da diese Art von Financial Engineering über ein Viertel des Kursanstiegs im S&P 500 im letzten Jahrzehnt ausgemacht hat. Das Warten auf eine „echte“ Korrektur geht also weiter, Bewegung könnte auch der große Verfallstag in der kommenden Wochen bringen, bei dem viele Wetten auf Big Tech auslaufen.

Wann war der letzte Tag beim S&P 500 mit einer Tageskorrektur von zwei Prozent? Es war der 21. Februar 2023 – langsam wird auch diese Periode rekordverdächtig.

Kommentare lesen und schreiben, hier klicken

Die Rallye wird so lange weitergehen,bis das billige Geld der Notenbanken,aus den Zeiten der Niedrigzinspolitik ,

aufgebraucht ist.

Wann das ist, kann keiner sagen, da diese Episode fast 15 Jahre ging.

Es bleibt jedoch festzustellen, das die Bullen nicht mehr die Kraft hatten, sämtliche Indizes gleichzeitig nach oben zu drücken.

Ihr Engagement bleibt auf wenige Aktien beschränkt.

Technisch gesehen bleibt das Erreichen der 6000er Marke, im sehr marktbreiten Leitindex des S & P 500, ein realistisches Ziel ,bis zum Jahresende.

Das sind nur noch wenige Prozent. Wie’s dann weitergeht, muss man sehen. Einen Ausbruch des Indexes nach oben erwarte ich aber nicht.

Entweder er läuft gemächlich weiter oder er korrigiert sehr stark.

Vergessen wir bitte nicht, bis zum Jahresende dürften sich die Zinsen signifikant durch’s System gefressen haben…

Wenn die Zinsen auf dem gegenwärtigen Niveau bleiben, wohlgemerkt…das ist die Voraussetzung…

Abweichungen in der Geldpolitik würden diese Analyse obsolet machen, dann hat sich das Szenario erledigt…

Aber wenn’s so bliebe, wie bisher, ohne Eingreifen der Notenbanken, dann ist das Erreichen der 6000er Marke ein sehr realistisches Ziel…