Im Gegensatz zur landläufigen Meinung, entpuppt sich bei genauerer Betrachtung, eine Aktie nicht als Unternehmensanteil, sondern als Wettschein auf das dem Unternehmen zugrunde liegende Narrativ und dessen Preis: das wird aktuell besonders sichtbar bei der Nvidia-Aktie. Dies gilt übergeordnet aber insbesondere für Unternehmen, die keine oder lediglich eine marginale Dividende ausschütten. Der Besitz eines derartigen Anteilscheins verwehrt unsereins nämlich den Genuss jeglicher Rechte oder Mitsprache in den Belangen „unseres“ Betriebes.

Im Gegensatz zu Klein- oder Familienunternehmen, denen aufgrund Ihrer persönlichen Bindung ein effizientes Wirtschaften am Herzen liegen sollte, sind öffentliche Unternehmen Selbstbedienungsläden für Management und Finanzriesen: Kurzfristiges Denken wird vom Bonisystem belohnt, das Regulativ des Aufsichtsrats funktioniert in der Praxis kaum. Grobe Fehlentscheidungen aber büßen die Belegschaft, der Steuerzahler – sowie jene Investoren für die kein Sessel mehr vorhanden war, nachdem die Musik zu spielen aufgehört hatte.

Die Wette auf die Nvidia-Aktie

Wenn Sie also mit einer Aktie nichts Greifbares kaufen, dann ist es doch auch egal, ob dieses fiktive Konstrukt wirklich gut oder schlecht ist: Was zählt, sind die Story und der Trend! Vielleicht ist es so auch zu verstehen, dass man einer Nvidia-Aktie hinterherläuft, deren Free Cashflow Yield bei lediglich 1.0% liegt:

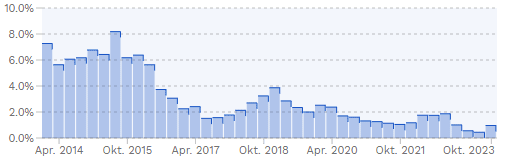

Chart: finbox.com

In der obigen Graphik sehen Sie die quartalsweise Free Cashflow Yield von Nvidia, also den freien Geldfluss im Verhältnis zur Marktkapitalisierung. Die Marktkapitalisierung ist übrigens das, was man üblicherweise als Wert des Unternehmens bezeichnet. Faktisch ist sie aber lediglich das Resultat der Multiplikation von Anzahl der Aktien mit dem letzten gehandelten Preis einer Aktie – „musical chairs again“. Wir sehen, dass die Nvidia-Aktie auf Basis dieser Bemessung seit 2014 sukzessive teurer geworden ist.

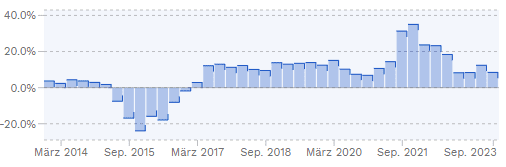

Grafik: finbox.com

Dieser Chart gehört VALE, einem der größten Bergbauunternehmen der Welt. Die letzte Free Cashflow Yield lag bei 8.5%. Das macht Nvidia 8,5mal teurer als VALE im Sinne dieser Metrik. Leider ist das aber irrelevant, denn für NVIDIA spricht das Narrativ, die Hoffnung auf den KI-Heiland – der sich uns wundersamerweise ausgerechnet vor zwei Jahren offenbarte. Und die Tatsache, dass Sie mit einer Aktie heutzutage eigentlich ohnehin nur eine substanzlose Zahl auf Ihrem Bildschirm erwerben..

Systemische Probleme

Exzesse wie im Falle von Nvidia sind nicht zwingend Zeichen eines kaputten Systems. Es steht den Menschen frei, diese Anteile zu kaufen – und diese Freiheit ist eine tolle Sache. Doch gibt es unwiderlegbare Probleme in der Beziehung zwischen Aktieninvestor und Investitionsobjekt, also den ineffizienten Anreizen für Management und Großinvestoren, sowie der allgemeinen Kluft zwischen realen Ergebnissen und fiktiven Werten. All das kommt uns als Gesellschaft teuer zu stehen. Mit dem Finger auf einige schwarze Schafe zu zeigen, die es perfekt verstehen, dieses System für sich zu nutzen, wird uns vermutlich nicht weiterbringen. Ein Lösungsansatz wird öffentliche Aufmerksamkeit benötigen, sodass, im Laufe der Zeit, klügere Köpfe eine positive Veränderung erwirken können.

Kommentare lesen und schreiben, hier klicken

Das war ein Rundumschlag, die andere, die zu sätzliche Sicht.

Wie schon gesagt, Nvidia, wissen ist Marktkapitalisierung.

Forschung, Entwicklung, Patente,Vertrieb, Vermarktung, gleichwertige Firmen aufkaufen.

Produktion ist vergeben.

Auf der Passiva stehen ein paar Bürogebäude, auf der Aktiva Wissen, Patente, Produktrechte, eine Menge Geld.

Apfel hats vorgemacht.

Nel ist ein Vorzeigegesellschaft wie der Vorstand seit Jahren sich die Geldbeutel vollstopft.

Aktiensplitt innerhalb von ein Jahren. Die Aktionäre blamiert.

Wir lieben Aktien langweilige oder gefährliche.

Letztendlich ist man selbst verantwortlich…….

Genau darum ist es naiv, Aktien immer als Realwerte zu bezeichnen. Es wird immer nur die Hoffnung auf zukünftige Wertsteigerungen gehandelt. Wenige überleben 30 Jahre ( Amazon Boss) Buy and hold über längere Zeit kann man vergessen. Und noch ein gewaltiger Unterschied zu früher wo erst die tatsächlichen Gewinne die Kurse beflügelten, die illusorischen Hoffnungen werden noch mit Hebelwirkung durch Optionen potenziert. Dieses Kartenhaus soll dann grösstenteils noch die Altersvorsorge bilden.Diese unsichtbaren Zukunftsverpflichtungen werden das schon idiotische Schuldengebilde in ein ewiges Ponzisystem verwandeln und Ponzisysteme enden immer tragisch ( draghisch) mit wenigen Gewinnern und vielen Verlierern.Diese Politik ist der Nährboden für weitere Bürgerkriege oder andere Kriege.