Eine Rotation an den US-Aktienmärkten trifft die Anlegerlieblinge. Die großen Tech-Aktien aus dem S&P 500 und Nasdaq 100 geben trotz der Aussicht auf bald sinkende Fed-Zinsen nach, was der Beginn einer Trendwende sein könnte. Anleger zogen Gelder aus den Magnificent Seven wie Apple, Nvidia und Tesla ab und kauften stattdessen Value- und Nebenwerte, die von einer Zinssenkung der Fed profitieren würden. Dadurch gibt es einen kleinen Hoffnungsschimmer, dass die Rallye der US-Aktienmärkte an Marktbreite gewinnt und das Klumpenrisiko verringert.

Aktienmärkte mit Rotation

Händler an der Wall Street, die darauf wetten, dass die US-Notenbank in der Lage sein wird, die Zinsen bald zu senken, haben die Anleiherenditen absacken lassen – und gleichzeitig eine Rotation aus den Tech-Megacaps ausgelöst.

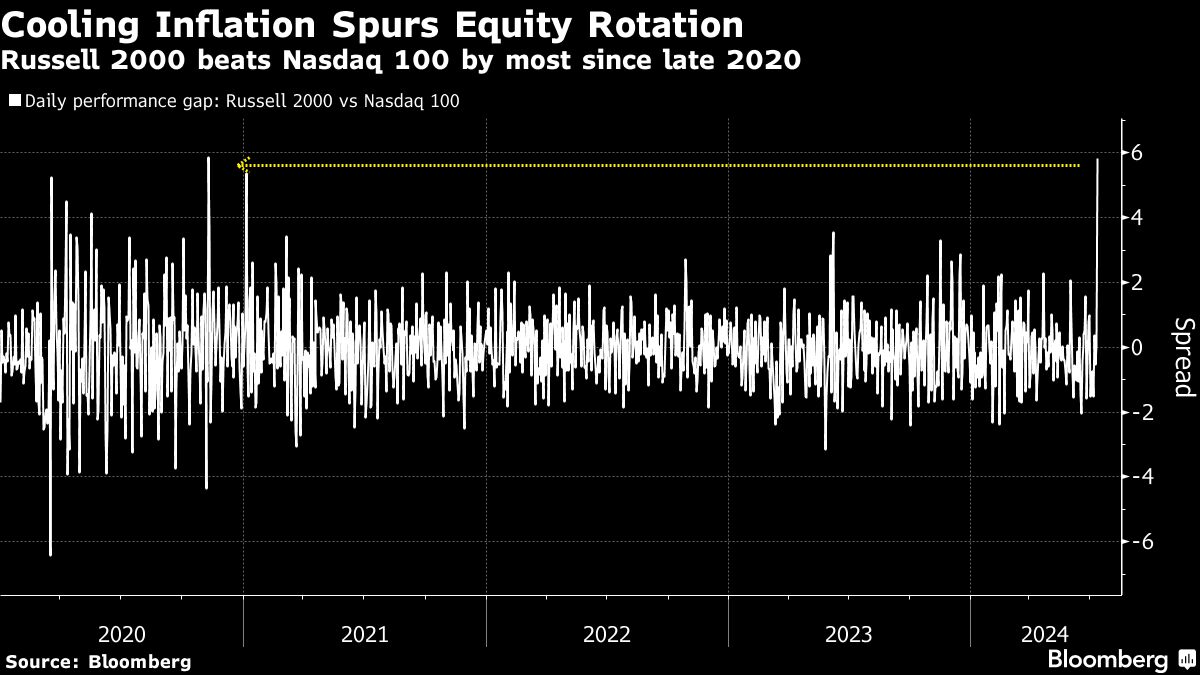

Weitere Anzeichen für eine Verlangsamung der Inflation nährten die Spekulationen, dass die Fed bereits im September mit der Lockerung beginnen könnte. Wie Bloomberg berichtet, löste der Optimismus über niedrigere Zinsen eine Verlagerung in risikoreichere Bereiche des Marktes aus, während Anleger Gelder aus den lange Zeit bevorzugten Sicherheitstiteln der großen Technologieunternehmen abzogen. Der Russell 2000 der Index der Nebenwerte schlug den Nasdaq 100 am Donnerstag um 5,8 Prozentpunkte – so viel wie seit November 2020 nicht mehr. Während der S&P 500 um fast 1 % fiel, stiegen fast 400 seiner Aktien.

Für Callie Cox von Ritholtz Wealth Management könnte der gestrige Handelstag ein Wendepunkt für die Aktienmärkte sein. Es ist auch eine gute Erinnerung daran, dass Diversifizierung wichtig ist.

Marktbreite gewinnt – Big Tech verliert

„Der große Tech-Trade dreht sich lange Zeit nur um sich selbst, doch der Rest des Marktes schaltet sich endlich ein“, so Cox. „Der S&P 500 ist heute gefallen, aber das ist die beste Art von Ausverkauf, auf die man als langfristiger Investor hoffen kann.

Der Equal Weight S&P 500 Index – in dem Unternehmen wie Nvidia genauso viel Gewicht haben wie Dollar Tree – stieg sprunghaft an. Dieser Indikator reagiert weniger empfindlich auf die Zuwächse der größten Unternehmen und gibt einen kleinen Hoffnungsschimmer, dass sich die Rallye an Marktbreite gewinnt.

Der Nasdaq 100 sank um 2,2 %. Ein Bloomberg-Index der „Magnificent Seven“ Megacaps verzeichnete den stärksten Rückgang seit 2022. Tesla stürzte um 8,4 % ab, nachdem man vermeldet hatte, dass das Unternehmen die geplante Vorstellung seines Robotaxis auf Oktober verschiebt. Die Abkehr von den Gewinnern des Jahres ließ den iShares MSCI USA Momentum Factor ETF einbrechen. Auch andere Tech-Giganten wie Apple (-2,3%), Nvidia (-5,6%) und Meta (-4,1%) sackten deutlich ab.

Umgekehrt hatte der Sektor mit der schlechtesten Wertentwicklung im Jahr 2024 – Immobilien – seinen besten Tag in diesem Jahr. Der Russell 2000 kletterte um 3,6 % – so stark wie seit November nicht mehr. Auch die Finanzwerte stiegen im Vorfeld des heutigen Beginns der Berichtsaison. Die Renditen 10-jähriger Staatsanleihen fielen um sieben Basispunkte auf 4,21 %. Der Dollar verzeichnete den stärksten Rückgang seit Mai.

US-Inflation als Trigger für die Rotation

Die Inflation in den USA kühlte sich im Juni aufgrund einer lang erwarteten Verlangsamung der Immobilienkosten auf den niedrigsten Stand seit 2021 ab und sendete das bisher stärkste Signal, dass die Federal Reserve die Zinsen bald senken kann. Der sogenannte Kern-Verbraucherpreisindex – der Lebensmittel und Energiekosten ausschließt – stieg gegenüber Mai nur noch um 0,1 %. Die Gesamtinflation verlangsamte sich von 3,3 % auf 3,0 % im Juni.

Für Chris Larkin von E*Trade aus Morgan Stanley ist der Juli zwar immer noch Zukunftsmusik, aber der „Fed-freundliche Inflationsbericht“ vom Donnerstag brachte die Märkte einer Zinssenkung im September einen Schritt näher. Eine offene Frage ist, ob die hochfliegenden und überhitzten Aktienmärkte bereits mehrere Zinssenkungen eingepreist haben, bemerkte er.

Steve Sosnick von Interactive Brokers meint, dass man angesichts der Entwicklung des S&P 500 und des Nasdaq 100 am Donnerstag vielleicht denken könnte, dass der „freundliche“ VPI-Bericht schlecht für die Aktienmärkte war. In Wirklichkeit, so Sosnick, verhalfen die Daten der überwiegenden Mehrheit der Aktien zu einem Kursanstieg.

„Wir bekommen eine Dosis der ‚gesunden Rotation‘, auf die viele gewartet und gehofft haben“, bemerkte er. „Ein Tag macht zwar noch keinen Trend. Aber als jemand, der sich für eine breitere Markterholung und eine Rotation von Wachstums- zu Substanzwerten einsetzt und darauf gehofft hat, frage ich mich angesichts der heutigen Aktivitäten, ob ich nicht vorsichtiger sein sollte mit dem, was ich mir wünsche.“

Dan Wantrobski von Janney Montgomery Scott ist der Meinung, dass die Aktivität an den Aktienmärkten am Donnerstag eine bemerkenswerte Verbesserung der allgemeinen Marktbreite zeigt.

„Diese Rotation weg von den wenigen Tech-Aktien (Mag 7/AI/megacap) während eines Großteils dieses Jahres würden wir gerne in den kommenden Wochen und Monaten fortsetzen, um einen gesünderen Expansionszyklus auf längerfristiger Basis zu bestätigen“, fügte er hinzu.

Game Changer an den Aktienmärkten?

„Es handelt sich um eine ziemlich schnelle Umkehr im Momentum Trade, dies kommt den Nachzüglern in hohem Maße zugute“, sagte Kevin Gordon von Charles Schwab. „Das ist zweifellos eine Reaktion auf die Tatsache, dass die Aussicht auf Zinssenkungen den Unternehmen hilft, die im Umfeld von ‚höher für länger‘ zu kämpfen haben.“ Die Rotation könnte die Hausse der Aktienmärkte auf eine gesündere Basis stellen und unabhängiger von den großen Tech-Werten machen.

Sosnick von Interactive Brokers warnt jedoch davor, dass ein anhaltender Ausverkauf bei einigen der größten Tech-Aktien die wichtigsten Indizes wie den S&P 500 und Nasdaq 100 unter Druck setzen könnte – selbst wenn die Mehrheit der Aktien steigt.

„Das wiederum könnte Anleger dazu veranlassen, ihr Engagement in wichtigen indexbasierten Anlagen in ETFs wie SPY und QQQ zu verringern“, sagte er. „Wenn dies geschieht, könnten die Verkäufe den Index als Ganzes überschwemmen, was den Value-Aktien dennoch schaden würde.“

Steve Eisman von der Neuberger Berman Group geht davon aus, dass die überdurchschnittliche Stärke der US-Mega-Cap-Technologiewerte „über Jahre hinweg anhalten wird“, da künstliche Intelligenz für die Verbraucher über elektronische Geräte immer zugänglicher wird.

„Man muss die großen, großkapitalisierten Technologiewerte besitzen“, sagte er am Donnerstag in einem Interview mit Bloomberg Television. Eismans Worte finden an der Wall Street Beachtung, da er sich mit seiner „Big Short“-Wette gegen Subprime-Hypotheken im Vorfeld der globalen Finanzkrise einen Namen gemacht hat.

Berichtssaison im Fokus

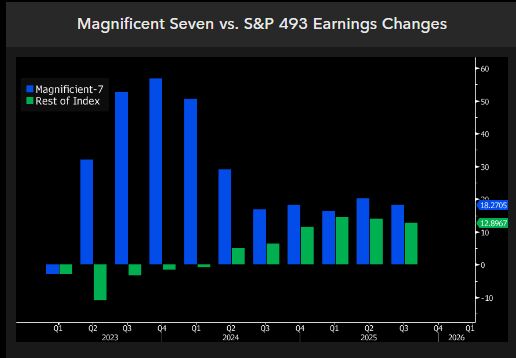

Während die Prognosen für die „Magnificent Seven“ weiterhin robust sind, wird erwartet, dass sich ihre Gewinne im zweiten Quartal verlangsamen werden – genau wie der Rest des S&P 500, der laut den Strategen von Bloomberg Intelligence unter der Leitung von Gina Martin Adams zum ersten Mal seit mindestens fünf Quartalen wieder ein Wachstum im Jahresvergleich verzeichnen könnte.

Wenn die Banken an der Wall Street am Freitag ihre Ergebnisse für das zweite Quartal bekannt geben, blicken die Anleger nicht auf einen weiteren prognostizierten Rückgang der Nettozinserträge – eine wichtige Einnahmequelle für die Kreditgeber. Stattdessen erwarten sie einen rosigen Ausblick auf gebührengenerierende Geschäftsbereiche wie das Investmentbanking und Signale, dass zumindest einige Kreditgeber einen Aufschwung bei den Kreditgewinnen sehen.

JPMorgan Chase & Co., Wells Fargo und Citigroup beginnen die Gewinnsaison am Freitagmorgen, gefolgt von Goldman Sachs am Montag. Morgan Stanley und Bank of America berichten schließlich am Dienstag.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken