Normalerweise ist die Invertierte Zinskurve – also höhere Renditen für kurz laufende Anleihen als für lang laufende – ein relativ gutes, wenn auch kein 100 % garantiertes Zeichen für eine anstehende Rezession. Während die derzeit vorhandene stark inverse US-Zinsstrukturkurve bei den Anlegern die Angst vor einer Rezession geschürt hat, vertritt Goldman Sachs eine andere Meinung: „Machen Sie sich keine Sorgen“. Goldman schreibt laut Bloomberg: “Wir teilen die weit verbreitete Besorgnis über die Inversion der Renditekurve nicht”, so schreibt es Jan Hatzius, Chefvolkswirt der Bank, in einer Analyse und senkt seine Einschätzung der Rezessionswahrscheinlichkeit von 25 % auf 20 %, nachdem die US-Inflationsdaten in der vergangenen Woche niedriger als erwartet ausgefallen waren.

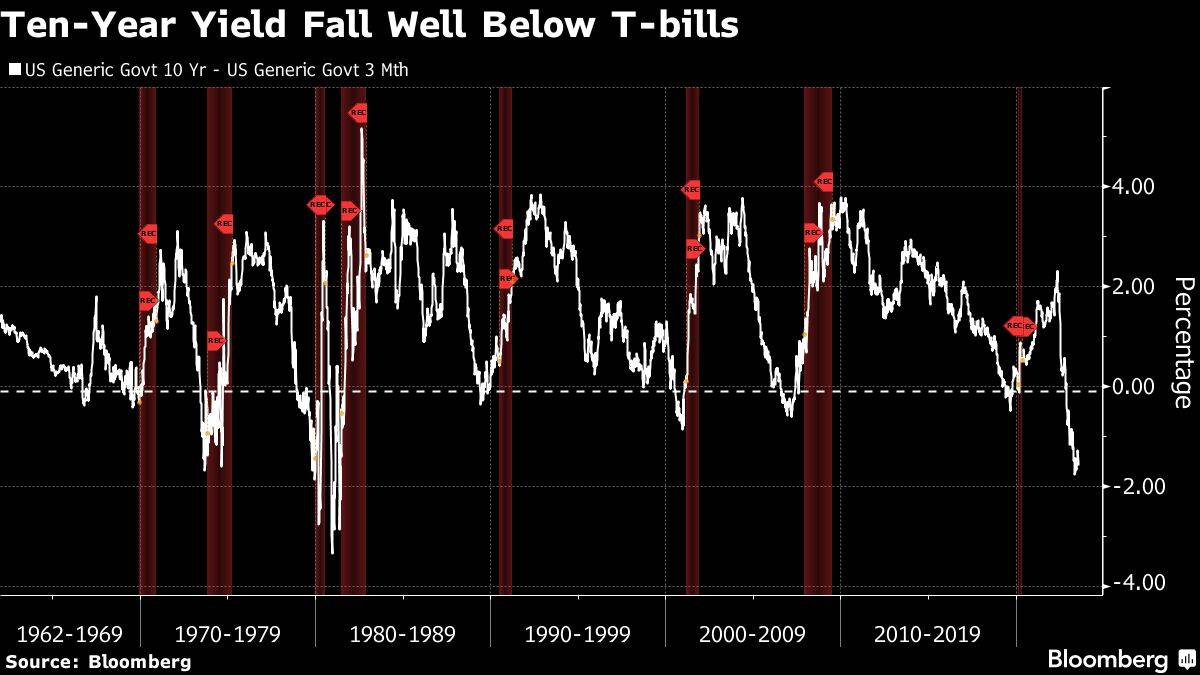

Invertierte Zinskurve war bei den letzten 7 US-Rezessionen vorhanden

Damit widerspricht Goldman-Chefvolkswirt Hatzius den meisten Anlegern, die darauf hinweisen, dass die Invertierte Zinskurve (Renditekurve) eine nahezu makellose Erfolgsbilanz bei der Vorhersage von Wirtschaftsabschwüngen hat. Vor jeder der letzten sieben Rezessionen in den USA rentierten dreimonatige Treasuries höher als zehnjährige Anleihen. Derzeit liegen die kurzfristigen Renditen um mehr als 150 Basispunkte über den länger laufenden Anleihen, und stehen damit kurz vor der größten Inversion seit vier Jahrzehnten.

Normalerweise verlangen Anleger für das Halten von Anleihen mit längerer Laufzeit eine höhere Entschädigung – oder Laufzeitprämie – als für Bonds mit kürzerer Laufzeit. Dreht sich die Kurve nach unten, bedeutet dies, dass die Anleger erhebliche Zinssenkungen einpreisen. Dies geschehe erst, wenn das Rezessionsrisiko “deutlich sichtbar wird”, so erläutert es Hatzius.

Warum der Markt diesmal falsch liegen soll

Diesmal sei die Situation jedoch anders, so der Goldman-Ökonom. Dies liege daran, dass die Laufzeitprämie “deutlich unter” ihrem langfristigen Durchschnitt liege, so dass weniger Zinssenkungen nötig seien, um die Kurve umzukehren. Zudem eröffne die nachlassende Inflation der US-Notenbank “einen plausiblen Weg”, die Zinsen zu lockern, ohne eine Rezession auszulösen, so Hatzius. Als die Wirtschaftsprognosen zu pessimistisch wurden, so Hatzius weiter, übten sie mehr Druck auf die längerfristigen Renditen aus, als gerechtfertigt war. “Das Argument, die Invertierte Zinskurve bestätige die Konsensprognose einer Rezession, ist daher gelinde gesagt ein Zirkelschluss”, so seine Aussage.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

…ein herrlicher Kommentar von Hatzius…er schreibt, dass man sich keine Sorgen machen muss…Sorgen um was? um eine bevorstehende Rezession…okay…gebongt…dann kommt keine Rezession…sehr gut…wenn keine Rezession kommt müssen auch keine Zinsen gesenkt werden…die langfristigen Zinsen steigen also wieder über die kurzfristigen…die Invertierung ist beendet…bei hohen Zinsen…muss man sich dann ggf. Sorgen um die Aktienmärkte machen??? denn wer will denn bei 5-6 % langfristiger Zinsen in Techaktien ohne Dividende investieren und ohne die Vision steigender Gewinne und Aktienkurse…naja…eine schöne Suggestion die Hatzius da aufgebaut hat…die meisten werden das „keine Sorgen machen“ auf die Aktienkurse beziehen und nicht auf die Rezession…ein Schelm wer böses dabei denkt

„Diesmal ist alles anders “ – tausend mal gehört- ist der teuerste Satz an der Börse .

Nur eines noch zum Schluss: Die FED hält noch immer über 8 000 Milliarden US-DOLLAR an Staatsanleihen im Portfolio, zum größten Teil Langläufer.

Die Kurzläufer hat sie schon abgestoßen, aber die Langläufer noch nicht, deshalb liegen deren Renditen unter denen der Kurzläufer.

Um das zu ändern, um wieder normale Zeiten zu erreichen, müsste die FED nun auch die Langläufer, mit kühnem Schwung auf die Märkte werfen.

Das Überangebot an Langläufern würde dann deren Renditen,um mindestens 250 Basispunkte steigen lassen.

Eine Zehnjährige würde dann nicht mehr, wie heute bei deutlich unter 4,sondern wie im Jahre 2000, bei 6,5 Prozent liegen.