Upwork (UPWK) ist der Betreiber einer Plattform, die die direkte Vermittlung von projektbezogenen Dienstleistungen zwischen Auftraggebern und Selbstständigen ermöglicht. Primär werden digitale Projekte wie zum Beispiel in den Bereichen IT, virtuelle Assistenz oder Marketingservices vermittelt, doch sind der Art der Tätigkeit prinzipiell keine Grenzen gesetzt. Das Unternehmen verdient anteilsmäßig am Volumen der erbrachten Leistungen, an direkten Vermittlungsleistungen für Großkunden und den Marketingausgaben der konkurrenzierenden Anbieter von Dienstleistungen auf ihrer Plattform.

Upwork: Die fundamentale Lage

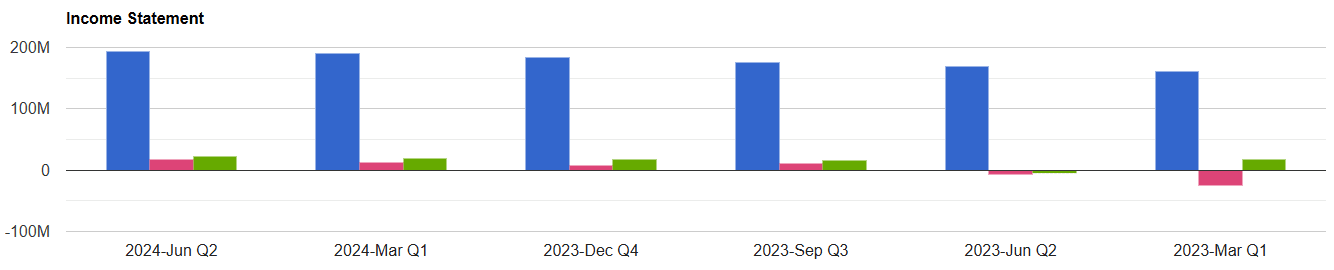

Die Aktie des Unternehmens ist für eine kalifornische „Tech-Bude“ eigentlich billig bewertet. Der nachfolgenden Graphik können Sie die Entwicklung einiger Einkommensparameter der letzten sechs Quartale entnehmen. Die Zahlen aus dem zweiten Quartal 2024 wurden erst letzte Woche veröffentlicht. Das Umsatzwachstum betrug rund 14,5% gegenüber dem Vorjahresquartal; auch das operative Ergebnis und der Gewinn konnten gesteigert werden. Das erwartet KGV für die kommenden zwölf Monate liegt bei einem Wert von lediglich rund 10, das erwartete EV/EBIDTA bei 7,5. Die Bilanz gestaltet sich ebenfalls äußerst solide. Sie enthält eine Gesamtverschuldung, die geringer ausfällt als die Barmittel.

Die magere Bewertung kontrastiert ein wenig mit dem Umstand, dass das Unternehmen bis zuletzt eine robuste Wachstumstendenz aufgewiesen hat und sich dieser Trend auch in Zukunft fortsetzen könnte. In erster Linie sehe ich den demographischen Wandel und die erwartete Verknappung von qualifizierten Arbeitskräften als potentielle Treiber der „Gig Economy“ Branche. Im Gegensatz zur herkömmlichen Fixanstellung bietet Upwork einen sehr direkten und in vielerlei Hinsicht effizienteren Weg, um Probleme zu lösen und realen Wert zu schöpfen.

Es scheint nämlich zunehmend schwieriger zu werden, auf klassischen Jobportalen Arbeit zu finden: Zum einen werden Fakepostings von desinteressierten Arbeitgebern, mit der Absicht Wachstum vorzutäuschen, immer häufiger; zum anderen wird es immer komplexer die unsichtbaren Auswahlkriterien der HR-Algorithmen zu befriedigen und dem erforderten Konformismus, der sich oft in schikanösen Bewerbungsprozessen ausdrückt, gerecht zu werden. Diese Umwege gibt es auf Upwork (noch) nicht. Darin sehe ich die Chance, dass Arbeitsuchende durch die zufriedenstellende Abwicklung von Projekten auch langfristige Engagements, ohne die teils ineffizienten Umwege der HR-Strategen, finden könnten – eine Art bezahlter Nachweis der Kompetenz und beidseitiger Kooperation am Werk.

Diese Wachstumsphantasien werden allerdings von folgenden Risiken bedroht: Ein relativ geringer Burggraben macht die Plattform sowohl von bestehenden Konkurrenten als auch etwaigen, gut kapitalisierten Startups angreifbar. Die Tatsache, dass Neueinsteiger aufgrund fehlender Bewertungen einen strategischen Nachteil haben, kann das Wachstum und die Beliebtheit von Upwork mittelfristig mindern. Weiterhin führt die internationale Konkurrenz von Dienstleistern auf Upwork in manchen Segmenten zu einem Preisdumping, das die Arbeitsbedingungen für Menschen aus „reichen“ Ländern unattraktiv macht. Warum es überhaupt sein kann, dass zwei gleichwertige Anbieter für dieselbe Tätigkeit verschiedene, reale Löhne brauchen, um in ihrem Land überleben zu können, ist eine andere Frage, deren Beantwortung wohl kaum erheiternd sein dürfte.

(Umsatz in Blau, Operativer Gewinn in Pink, Nettoeinkommen in Grün)

Quelle: UPWK Income Statement | SEC Filings Upwork (marketchameleon.com)

Unschönes Chartbild bei Upwork

Im nachfolgenden Chart sehen sie die Performance der Upwork-Aktie seit ihrem IPO 2018. Besonders die Phase während der Home-Office-Covid-Blase sticht hervor. Die Tatsache, dass die Verluste aus dem Top bisher bei „nur“ 86% liegen, mag im Verhältnis zu vielen anderen Highflyern dieser Zeit ein gutes Omen sein. Davon abgesehen kann man diesem Chart wohl nur wenig Positives abgewinnen. Die Reaktion auf die soliden Zahlen des zweiten Quartals in der letzten Woche könnten allerdings eine mögliche Kapitulation unter relativ hohem Volumen darstellen. Gleichzeitig sollte man aber den hohen Beta-Wert (1.5; SP500 5Jahre) der Aktie und die damit einhergehende Wahrscheinlichkeit eines weiteren Abverkaufs im Zuge einer größeren Korrektur in den USA nicht außer Acht lassen:

Kommentare lesen und schreiben, hier klicken