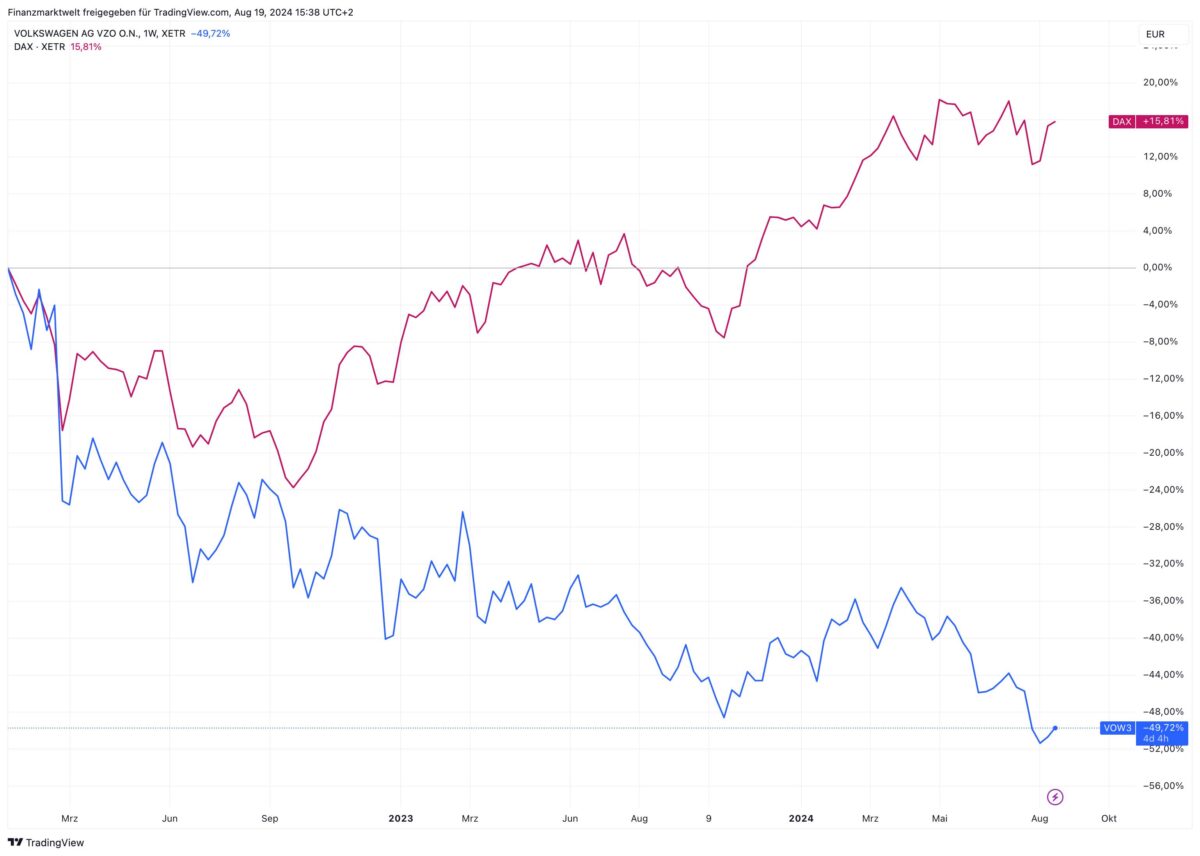

Die Volkswagen-Aktie fällt immer weiter. Seit Anfang 2022 hat die Aktie um 50 % an Wert verloren, während der Dax gleichzeitig um 16 % zulegen konnte. Die allgemeine Stimmung für deutsche Autoindustrie verdüstert sich immer weiter, aber an der Analystenfront gibt es keine echte Katastrophenstimmung.

Volkswagen und Co: Miese Laune für die Autoindustrie

Vor zwei Wochen sagte das ifo-Institut mit klaren Worten, dass die deutsche Autoindustrie weiter in die Krise schlittert. Und gerade erst am Freitag zeigten Daten, wie massiv der chinesische Absatzmarkt für Verbrenner gerade für europäische Herstellern wie Volkswagen und Mercedes massiv erodiert, weil man dort auf Elektroautos umsteigt – und die chinesischen Käufer setzen auf einheimische Modelle. Und in der EU? Da will man weg vom Verbrenner, aber die Käufer wollen nicht so wirklich mitziehen. Keine rosige Ausgangslage!

Man könnte sich fast fragen: Wann kommt eigentlich endlich mal die große Welle an massiven Abstufungen für die deutschen Autobauer durch Bankanalysten? Oder ist die veröffentlichte Stimmung für die Autoindustrie viel schlechter als der harte „Profi-Ausblick“ auf die zukünftigen Finanzdaten? Bei Volkswagen sieht man: Für das Jahr 2024 wird im Schnitt aller Analysten ein Umsatz von 325 Milliarden Euro erwartet nach 322 Milliarden Euro in 2023. Für 2025 liegt die Erwartung bei 336 Milliarden Euro, für 2026 bei 346 Milliarden Euro, und für 2027 bei 351 Milliarden Euro. Beim Gewinn pro Aktie waren es im Jahr 2023 31,9 Euro. Für 2024 werden zwar 28,38 Euro erwartet, für 2025 aber sind es bereits 31,71 Euro. Danach steigen die Erwartungen weiter an auf 35,7 und 36,2 Euro. Bei Volkswagen sieht man also für die kommenden Jahre eine Erwartung weiter steigender Umsätze und Gewinne! Wo ist also das Problem?

Analysten reihenweise bester Dinge für die Kursentwicklung

Die allgemeine Stimmung ist also zu schlecht? Oder irren die Analysten, die „Experten“? Bei einem aktuellen Kurs von 96,98 Euro sahen wir am Freitag, dass Morgan Stanley eine Einstufung „Untergewichten“, die seit Mai besteht, aufrecht erhält. Das Kursziel aus Mai von 107 Euro wurde am 8. August auf das aktuelle Kursniveau 97 Euro gesenkt. Aber sonst? Gerade Banken aus Deutschland scheinen weiterhin bester Dinge zu sein für die Volkswagen-Aktie. MM Warburg hat erst letzten Freitag das Kursziel von 150 Euro bestätigt, die Kaufempfehlung aus letztem Jahr wird unverändert aufrecht erhalten. Also sieht man bei Warburg ein kräftiges Kurspotenzial für die Aktie.

Vor einer Woche hat die Landesbank Baden-Württemberg (LBBW) die seit Jahren durchgehend bestehende Kaufempfehlung wieder bestätigt. Auffällig hier: Das Kursziel wird immer weiter nach unten angepasst, aber stets mit einem ordentlichen Kurspotenzial im Verhältnis zum aktuellen Kurs. Noch vor zwölf Monaten erwartete man 220 Euro, im März 178 Euro, und am 6. August senkte die Bank das Kursziel für Volkswagen auf 150 Euro. Was soll der Anleger davon halten? Der Aktienkurs von Volkswagen fällt immer weiter, die Kaufempfehlung bleibt bestehen, aber bei immer weiter abgesenktem Kursziel. Aber ja, auch jetzt sind es 53 Euro Aufwärtspotenzial gemäß der LBBW.

Auch die Deutsche Bank ist an Bord auf dem Gute Laune-Dampfer. Auch hier wird seit Jahren ohne Unterbrechung eine Kaufempfehlung aufrecht erhalten. Zuletzt wurde sie am 6. August bestätigt. Das Kursziel lag im Sommer 2023 noch bei 190 Euro, sank dann auf 180 Euro, zuletzt am 2. August auf 150 Euro. Immerhin: Oddo BHF hat vor einem Jahr seine Einschätzung von Kaufen auf Neutral abgestuft, aber das Kursziel liegt immer noch bei 105 Euro. Berenberg empfiehlt die Aktie zum Kauf, zuletzt wurde diese Einschätzung am 1. August erneuert. Das Kursziel wurde aber von 136 auf 125 Euro gesenkt. Das Bankhaus Metzler stuft die Aktie seit fast einem Jahr mit Halten ein, aber auch hier sieht man mit 125 Euro Aufwärtspotenzial in der Aktie. Im Schnitt haben alle von Bloomberg gelisteten Analysten übrigens ein 12-Monats-Kursziel von 142,19 Euro für die Volkswagen-Aktie. Noch vor einem Jahr lag das Ziel bei 166 Euro, und vor zwei Jahren noch bei über 200 Euro. Im Großen und Ganzen sieht man viele Kaufempfehlungen, die aber immer weiter nach unten angepasst werden. Frage: Was hat der Anleger davon? Abgesehen von Morgan Stanley, wo man das Kursziel jüngst auf den aktuellen Kurs gesetzt hat, gibt es kein Kursziel unterhalb des aktuellen Kursniveaus, und alle anderen Kursziele liegen spürbar über dem aktuellen Niveau.

Die KGV-Aussichten für die Volkswagen-Aktie bleiben für 2024, 2025 und 2026 mit Werten um 3 extremst günstig. Bei einem Aktienkurs von 97 Euro sieht man Gewinnerwartungen pro Aktie von über 30 Euro. Was für ein „Schnäppchen“. Wie gesagt: Wer liegt hier falsch? Sind die Analysten immer noch viel zu euphorisch für die Geschäfte der deutschen Autoindustrie, allen voran Volkswagen? Oder ist die „allgemeine Stimmung“ außerhalb der Analystenbüros einfach nur viel schlechter, und die Geschäfte der Autobauer werden in Wirklichkeit weiterhin florieren? Wer liegt hier falsch? Das könnte eine Frage für Philosophen sein!

Risikohinweis: Der Handel mit Wertpapieren und Finanzinstrumenten kann Ihr Kapital erheblichen Risiken aussetzen, unter Umständen auch über das eingesetzte Kapital hinaus. Trading ist nicht für jeden geeignet. Vergangene Performance ist keine Garantie für zukünftige Performance. Die hier gezeigten Analysen stellen keine Anlageberatung dar und sind daher auch keine Empfehlung zum Kauf bzw. zum Verkauf eines Wertpapiers, eines Terminkontraktes oder eines sonstigen Finanzinstrumentes. Die bereitgestellten Analysen sind ausschließlich zur Information bestimmt und können ein individuelles Beratungsgespräch nicht ersetzen. Eine Haftung für mittelbare und unmittelbare Folgen aus diesen Vorschlägen ist somit ausgeschlossen.

FMW mit Daten aus Bloomberg Terminal

Kommentare lesen und schreiben, hier klicken

vielen Dank für die Info.

unglaublich, die Schätzungen der deutschen Analysten.

arbeiten die im Kollektiv?

Die Aktien fallen erst wenn die Autobauer 50% der Leute entlassen müssen, aber in der Vergangenheit waren sogar Entlassungen positiv. Marc Faber hat recht, die Beamten fälschen die Statistiken um dem Arbeitgeber zu gefallen, die Analysten sehen alles positiv um den Bossen der Kartenhaus- Mafia zu gefallen. Interessant wäre zu wissen wie ihre privaten Anlagen disponiert ( gesichert ) sind.

Es gab schon einen Fall einer grossen Versicherung wo den Kunden positive Aktientrends vorausgesagt wurden und die gleichen Leute als Insider mit Gratisoptionen der Firma voll auf Short setzten. So wird umverteilt bis es die Umverteilten irgendwann merken müssten. Tragischerweise wird das Spiel durch immer mehr Schulden von den Sozis gefördert, dabei wäre es ihr bestes Wahlkampfargument wenn sie diese Umverteilung den Leuten erklären und aufgeben würden.

Moin, moin,

„Auch die Deutsche Bank ist an Bord auf dem Gute Laune-Dampfer. Auch hier wird seit Jahren ohne Unterbrechung eine Kaufempfehlung aufrecht erhalten“ … wer glaubt einer Bank? insbesondere der Deutschen Bank?

Es stellt sich doch immer die Frage des Eigeninteresses einer Bank. Die (Deutsche) Bank vertritt sicher nicht die Interessen der Anleger. Aber egal, wer m.E. an der Börse aktiv ist, der sollte die Akteure am Finanzmarkt richtig einschätzen. Fehler an der Börse können Geld kosten (daher auch überall die Risikohinweise). Zum Trost für Teilnehmer an der Börse, es ist jeder Branche so. Wer im Haifischbecken von bspw. Immobilienunternehmen oder Autohändler aktiv ist, dem dürften diese Umstände bekannt sein, falls nicht kann es teuer werden.

Fazit: Die Kernfrage einer Information ist immer die Frage nach dem Nutzen für den Sender der Information.

Bei einem KGV von 3 ist, wenn die nächsten drei Jahre wie prognostiziert laufen, die VW-Aktie quasi amortisiert (zumindestz pre-Kapitalertragssteuer). Klingt doch supi.

Bei VW sind einige Risiken enthalten, in einem rezessiven Umfeld dürfte die Aktie eher verlieren, statt nach oben auszubrechen. Fallen die Dividenden nicht ganz so aus wie geplant, geht die Rechnung schnell nicht mehr auf. Die beiden beherrschenden Haupt-Aktionäre besitzen die Aktien weniger aus Gründen renditeträchtiger Kapitalanlage, sondern wegen des Einfluss. Klingt erst einmal gut, der Fall Varta hat aber gezeigt, wie schnell sich Haupt-Aktionäre, Banken und Arbeitnehmer auf Kosten der „Kleinen“ in Deutschland entschulden können, wenn es hart kommt. Der Einfluss der „Vorzüge“ bei VW ist schließlich null.