Der Markt glaubt daran, dass die US-Notenbank Fed die Zinsen in diesem Jahr zwei Mal senken wird. Händler setzen auf einen Anstieg der US-Staatsanleihen und kehren damit in eine Hausse zurück, aus der sie im Vorfeld der Inflationsdaten und der Entscheidung der Federal Reserve in der vergangenen Woche ausgestiegen waren.

Die Nachfrage nach Futures-Kontrakten, die von einer Rallye am Anleihemarkt profitieren könnten, ist laut Bloomberg in der vergangenen Woche wieder gestiegen, da die Anleger durch Wirtschaftsindikatoren – von nachlassendem Preisdruck bis hin zu schwachen Einzelhandelsumsätzen -, die für niedrigere US-Zinsen sprechen, wieder Auftrieb erhalten haben. Der Markt rechnet mit zwei Zinssenkungen um je einen Viertelpunkt im Jahr 2024, während die Fed-Entscheider nur eine Zinssenkung erwarten.

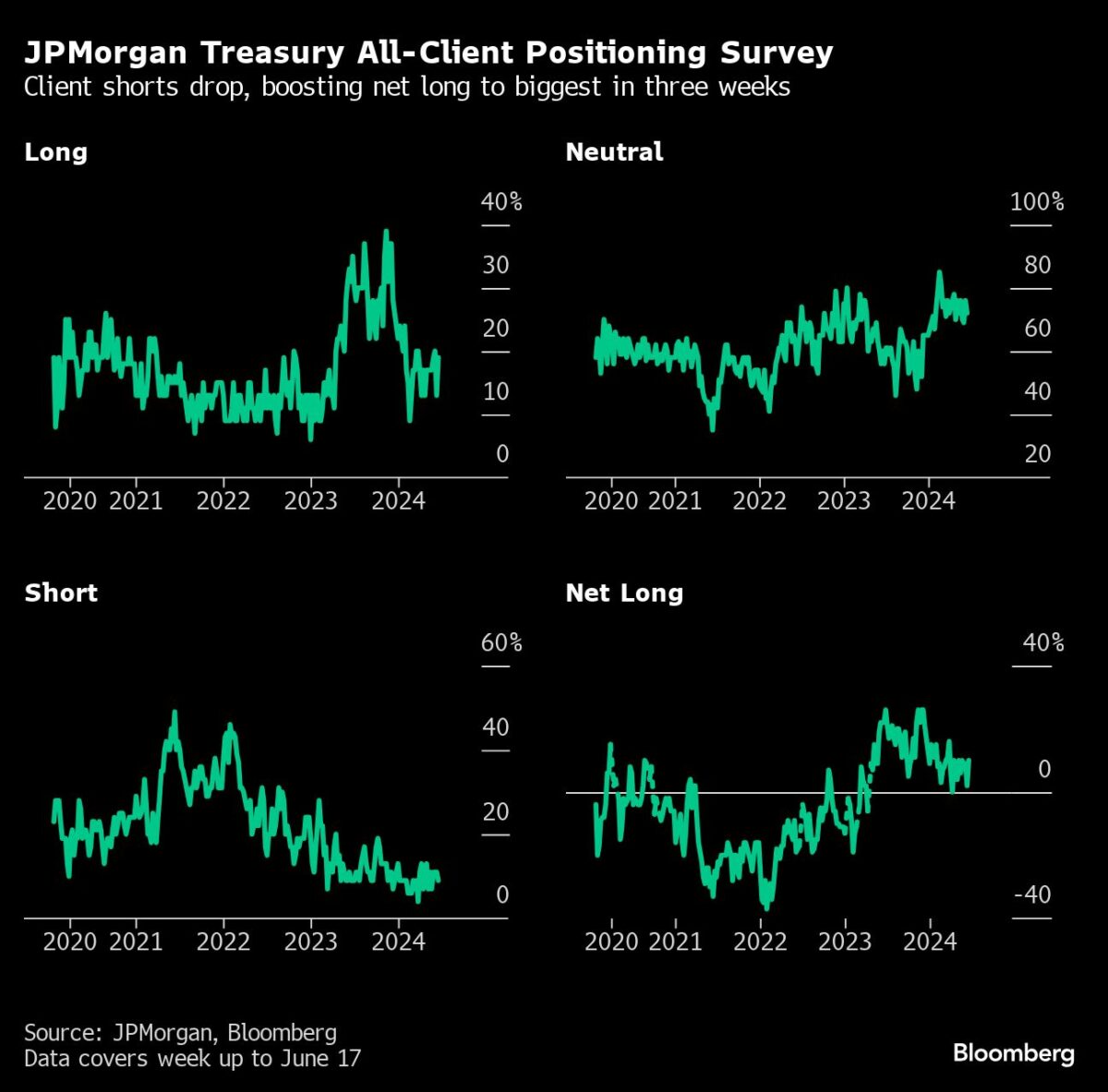

Auch auf dem Kassamarkt kommt Bewegung in die Sache: Eine Umfrage von JPMorgan zeigt die größte Netto-Longposition seit etwa einem Monat. Für Händler, die kurz vor dem seltenen Doppel-Risiko-Ereignis von Inflationsdaten und der Zinsentscheidung der Fed in der vergangenen Woche ihre Wetten auf eine Erholung fast aufgegeben hatten, kommt diese Entwicklung genau zum richtigen Zeitpunkt. Bis Ende letzter Woche dominierten neue Long-Positionen den Anstieg des Anleihemarktes (FMW: Wette auf fallende Zinsen), wodurch die 10-jährigen Renditen am Freitag zum ersten Mal seit dem 1. April unter 4,20 % fielen, wie aus den Positionsdaten hervorgeht.

Am Dienstag stiegen die Kurse von US-Staatsanleihen, nachdem die Daten zu den US-Einzelhandelsumsätzen die Erwartung niedrigerer US-Zinsen geschürt hatten. Das offene Interesse, d. h. die Höhe der von den Händlern gehaltenen neuen Risiken, stieg deutlich an. Die Entwicklung des offenen Interesses stand auch im Einklang mit der Eindeckung von Leerverkäufen, da der Swap-Markt zwei Zinssenkungen um 25 Basispunkte für dieses Jahr neu bewertete.

Die CFTC-Daten stützten einen ähnlichen Trend, wobei die Vermögensverwalter bis zu den Inflationsdaten vom vergangenen Mittwoch aggressiv Short-Positionen in Futures, die an die Secured Overnight Financing Rate gebunden sind, auflösten. Zum ersten Mal seit Anfang Juli 2023 haben sie auf Netto-Long-Positionen gedreht. Im Folgenden finden Sie eine Übersicht über die jüngsten Positionierungsindikatoren am Zinsmarkt.

JPMorgan-Kunden sind optimistisch

In der Woche bis zum 17. Juni verzeichnete die Kundenumfrage von JPMorgan im Bereich Anleihen einen Anstieg der Long-Positionen um 6 Prozentpunkte, wodurch die Netto-Long-Positionen aller Kunden auf den höchsten Stand seit dem 20. Mai stiegen (FMW: Wette auf fallende Renditen und Zinsen). Outright-Short-Positionen gingen in dieser Woche um 2 Prozentpunkte zurück, während neutrale Positionen um 4 Prozentpunkte sanken.

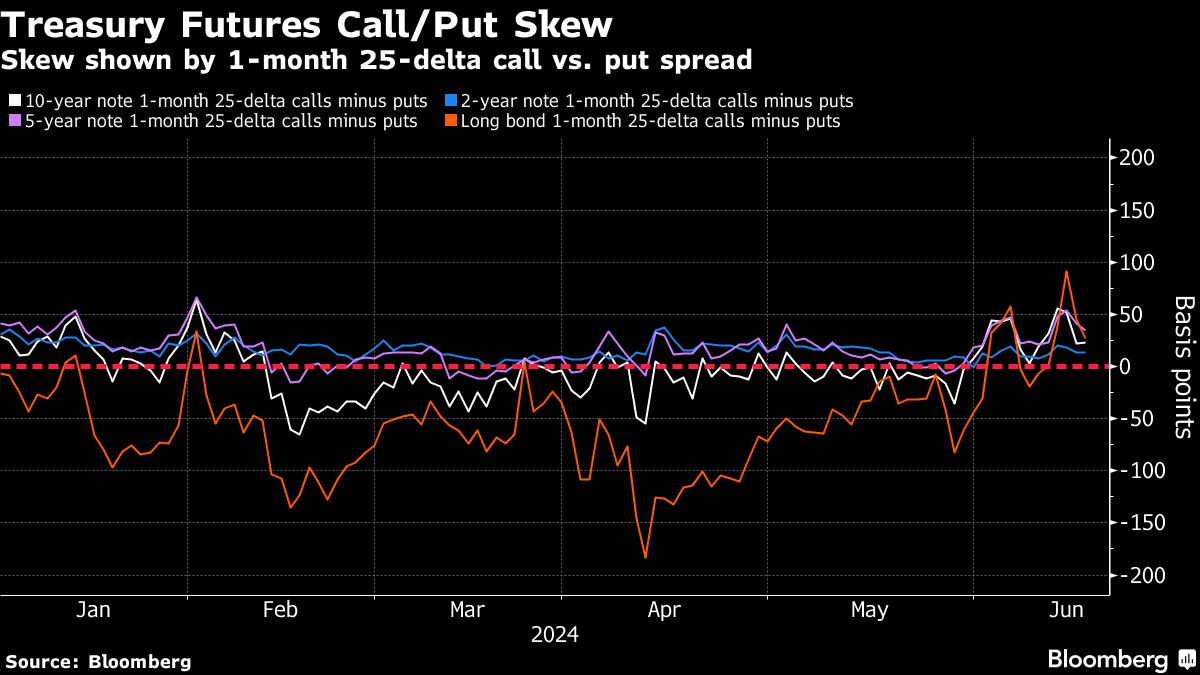

Optionsprämie nähert sich neutralem Wert

Nachdem die Prämien zur Absicherung eines Anstiegs bei den Staatsanleihen Ende letzter Woche auf den höchsten Stand des Jahres gestiegen waren, hat sich die Tendenz wieder auf nahezu neutral eingestellt, da die Renditen innerhalb der Tiefststände der letzten Woche bleiben. Die Auflösung von Kaufprämien wurde von Händlern unterstützt, die Long-Positionen in Futures auflösten, die anscheinend eine der Hauptursachen für den Ausverkauf vom Montag waren. Zu den jüngsten auffälligen Strömen bei den Treasury-Optionen gehörte ein umfangreicher Verkauf von 10-jährigen September-Puts mit einem Aufschlag von rund 30 Millionen Dollar, der in der Veröffentlichung der offenen Positionen vom Dienstag als neue Position ausgewiesen wurde.

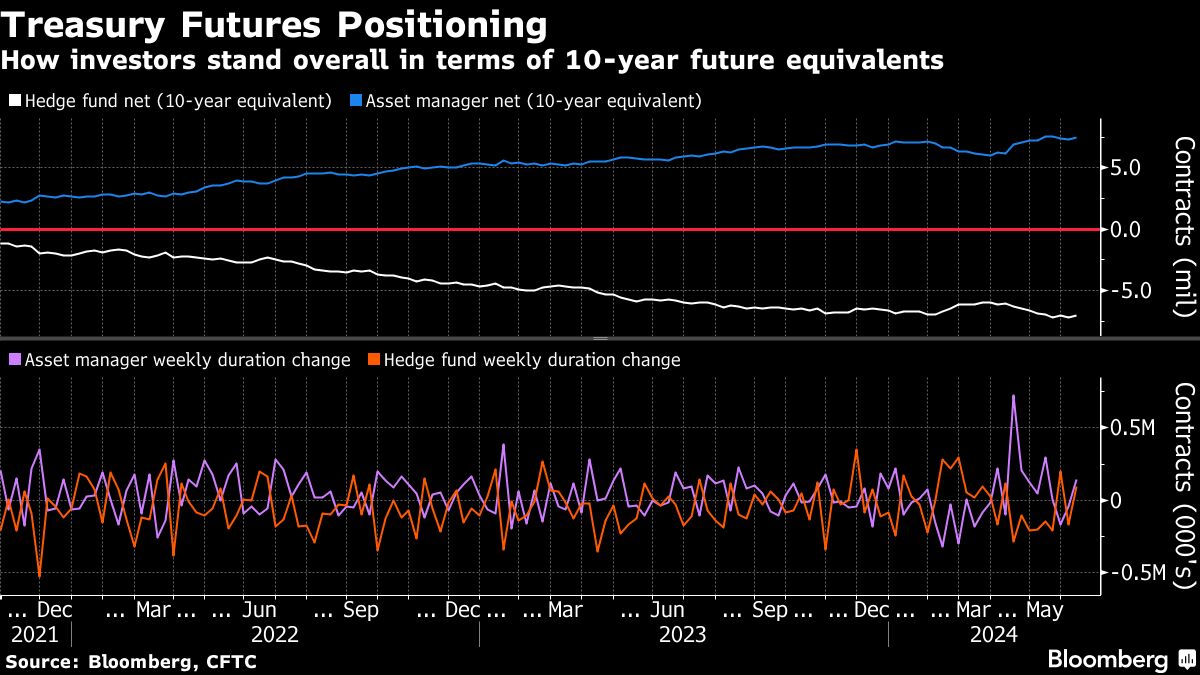

Vermögensverwalter Flip Net Long SOFR-Futures

Den CFTC-Daten zufolge waren die Vermögensverwalter bis zum 11. Juni optimistisch und stockten ihre Netto-Longposition von zweijährigen bis zu ultralangen Anleihefutures um etwa 140.000 10-jährige Anleiheäquivalente auf. Bei den SOFR-Futures erhöhten die Vermögensverwalter das Risiko um 8,2 Millionen Dollar pro Basispunkt und drehten dabei zum ersten Mal seit dem 4. Juli in eine Netto-Longposition. Unterdessen lösten Hedgefonds ihre Netto-Short-Positionen in Treasury-Futures um den Gegenwert von etwa 95.000 10-Jahres-Note-Futures-Äquivalenten auf.

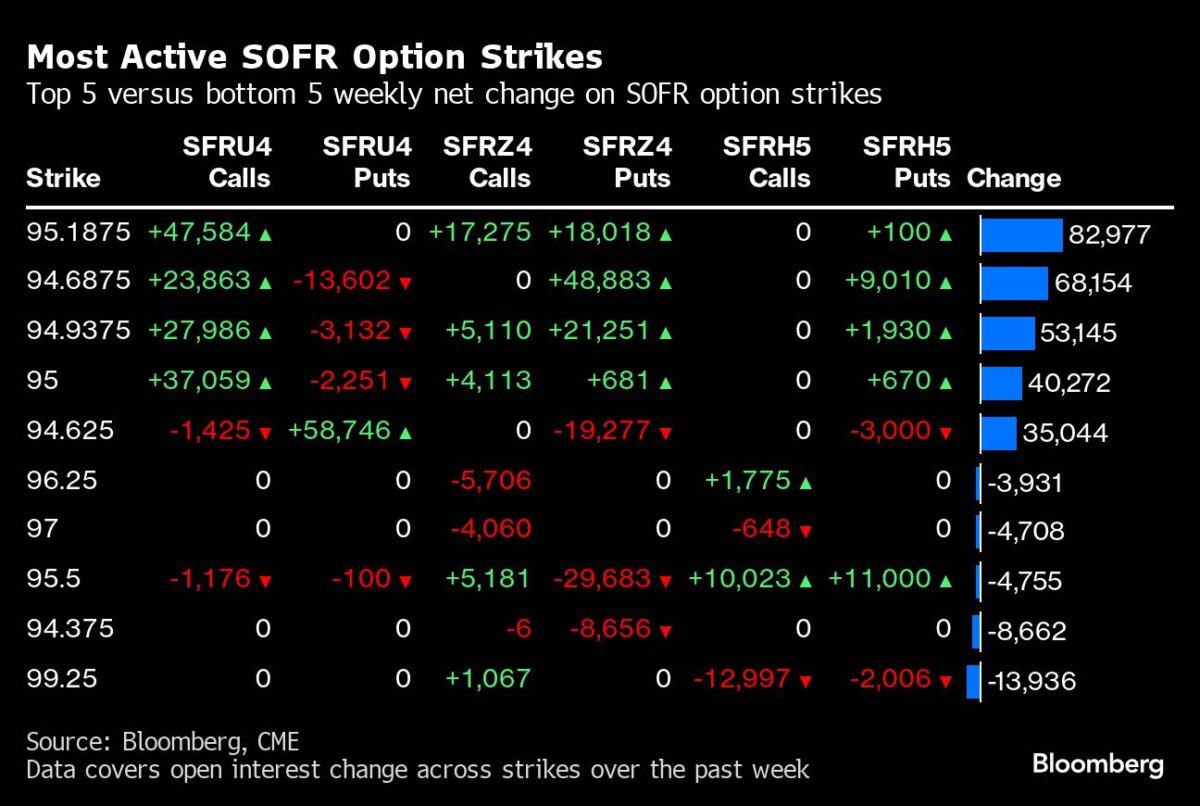

Aktive SOFR-Optionen

Die drei in der vergangenen Woche am meisten gehandelten Strikes bis zum März 2025 sind diejenigen, die in den SOFR Dec24 95,1875/94,9375/94,6875 Put Fly involviert sind, der am Freitag in großem Umfang gekauft wurde, einschließlich eines 35.000 Käufers zu 6,25, was das offene Interesse als neues Risiko zeigte. Der Basispreis von 98,1875 tauchte in der vergangenen Woche auch im SOFR Sep24 95,125/95,1875 Call-Spread auf, der von 55.000 Käufern zu 0,5 gekauft wurde, womit sich die Positionierung in dieser Struktur auf rund 90.000 erhöht.

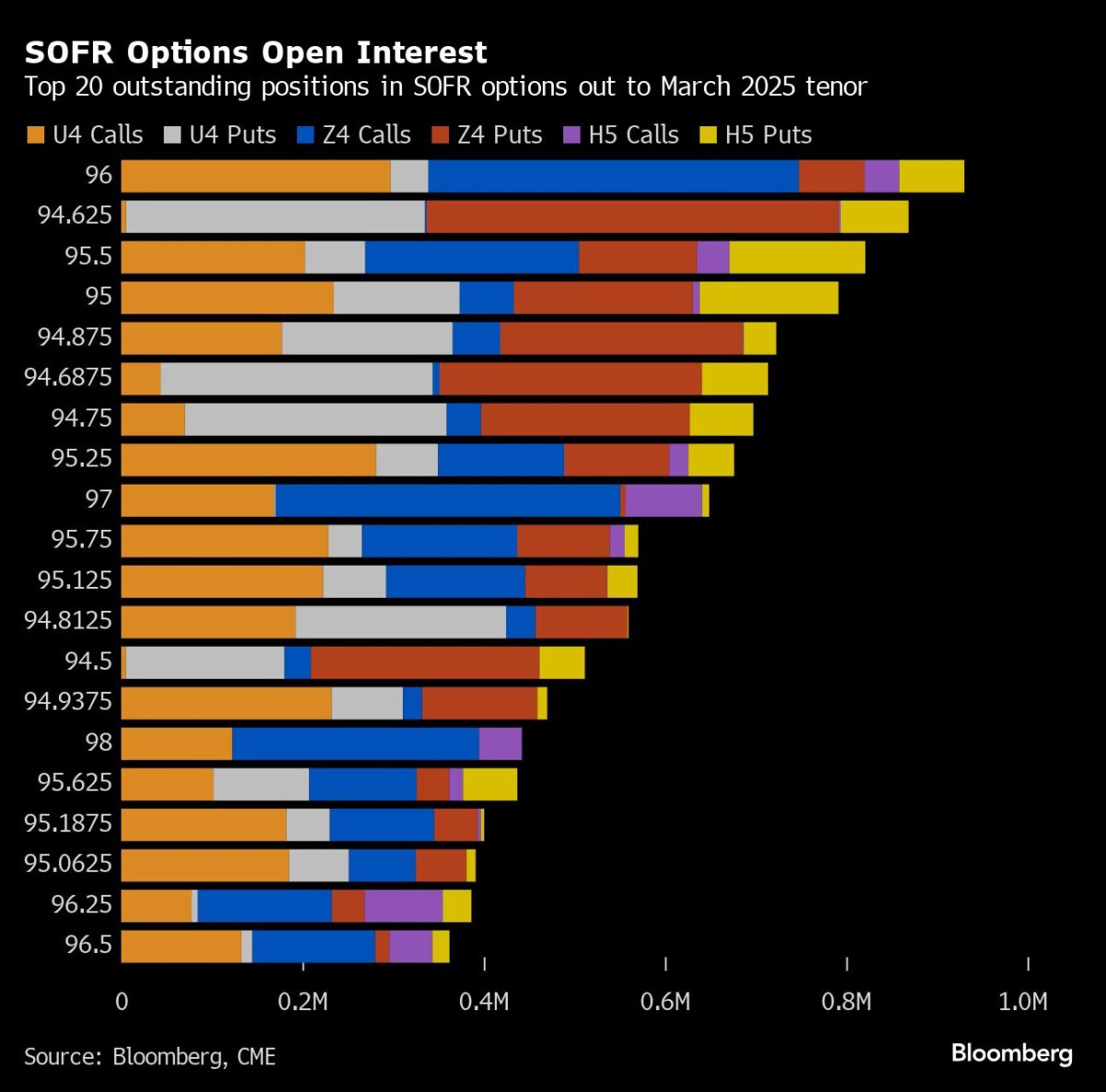

SOFR Optionen Heat Map

Bei den SOFR-Optionen bis zum 25. März ist der aktivste Strike das Niveau von 96,00, was einem Kurs von 4 % entspricht. Zu den großen Abschlüssen mit diesem Basispreis gehören der SOFR Mar25 96,00/95,50/95,00 Put Fly und der SOFR Sep25 96,75/96,00/95,25 Put Fly. Zu den beliebten Abschlüssen der letzten Zeit gehören auch die SOFR Dec24 96,00/97,00 Call-Spreads, die bereits im Mai gehandelt wurden.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken