Das unaufhörliche Wachstum von Big Tech ist seit dem Beginn der Aktienmarkt-Rallye im Oktober 2022 ein Glaubensartikel für Investoren gewesen. Angetrieben von einer Handvoll Tech-Schwergewichten rund um Nvidia, Microsoft, Alphabet, Meta und Amazon stiegen die technologielastigen Indizes S&P 500 und Nasdaq 100 auf immer neue Rekordhöhen, während eine Vielzahl von Aktien hinterherhinken. Doch angesichts der wenig inspirierenden Gewinnaussichten für den Rest des Jahres 2024 werden genau die schwächeren Werte benötigt, wenn die Rallye an den Aktienmärkten weiter gehen sollen. Laut einem Bericht von Bloomberg könnte nur eine gesunde Marktbreite die Kurse weiter steigen lassen.

Aktienmärkte: Marktbreite entscheidend

„Um eine ähnliche Rendite für die Aktienmärkte in der zweiten Jahreshälfte zu erzielen, müsste man eine breitere Beteiligung sehen“, sagte Keith Lerner, Co-Chief Investment Officer und Chefmarktstratege bei Truist Advisory Services.

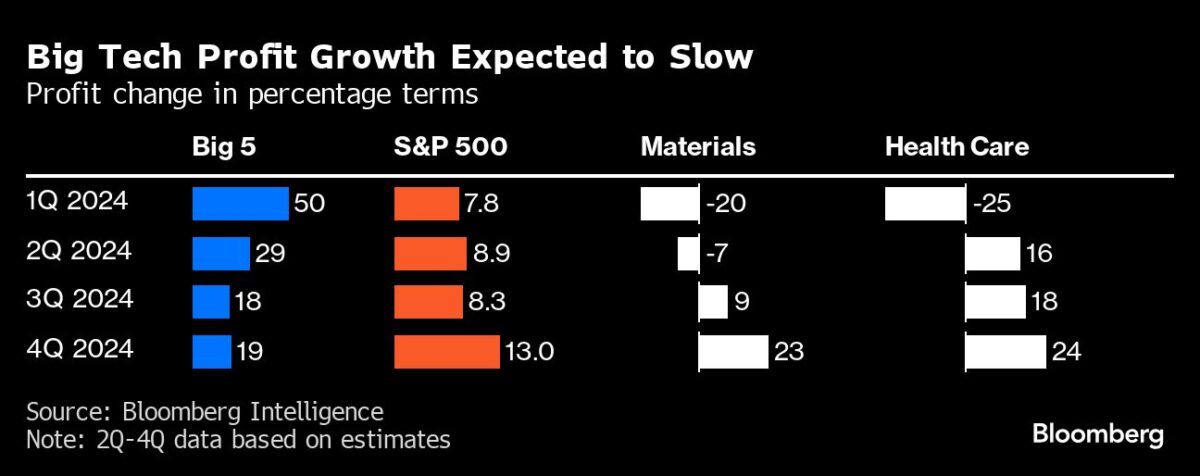

Es sieht aber so aus, als könnte das passieren. Während sich das Gewinnwachstum von Big Tech ab jetzt drastisch verlangsamen dürfte, wird für Branchen wie die Grundstoffindustrie und das Gesundheitswesen bis zum vierten Quartal ein Gewinnwachstum von etwa 25 % erwartet, nachdem die Sektoren im ersten Quartal ein Rückgang von 20 % oder mehr verzeichnet hatten.

S&P 500: Aktien mit Nachholbedarf

„Ich denke, dass einige Sektoren anfangen, ziemlich interessant auszusehen, ich spreche von Energie, Werkstoffen, zyklischen Konsumgütern, Industriewerten und Finanzwerten“, sagte Ohsung Kwon, Aktien-Stratege bei der Bank of America. „Ich denke, dass alle diese zyklischen Sektoren in der zweiten Jahreshälfte besser abschneiden werden.

Diese Umschichtung scheint bereits im Gange zu sein. Bei der BofA zogen die Kunden in der Woche zum 31. Mai fast 2,2 Mrd. USD aus Tech-Aktien ab, das ist der zweithöchste Wert in den Daten der Bank, die bis ins Jahr 2008 zurückreichen. Die größten Kundenzuflüsse gingen in den Sektor der zyklischen Konsumgüter, der in diesem Jahr um 1,9 % gestiegen ist und damit die zweitschlechteste Performance im S&P 500 aufweist.

„Der zyklische Konsum ist traditionell ein großer Treiber der S&P 500-Gewinne und ein Bereich, der normalerweise die Flaute auffängt“, sagte Michael Casper, Aktien-Stratege bei Bloomberg Intelligence.

Big Tech sollte man nicht abschreiben

Das soll nicht heißen, dass die Anleger Big Tech aufgeben werden oder sollten. Der S&P 500 ist in diesem Jahr um 12 % gestiegen, und seine fünf größten Aktien – Microsoft, Apple, Nvidia, Alphabet und Amazon.com – sind für mehr als die Hälfte dieses Anstiegs verantwortlich, da die Aktienmärkte vom Boom der künstlichen Intelligenz fasziniert sind.

Dabei haben diese fünf Unternehmen im Jahr 2024 zusammen einen Marktwert von 2,9 Billionen US-Dollar zugelegt. Dies hat dazu beigetragen, dass die Informationstechnologie mit einer Gewichtung von 31 % der mit Abstand größte Sektor im S&P 500 ist. Die nächstgrößeren Gruppen sind Finanzwerte und das Gesundheitswesen mit rund 12 %.

Es ist auch nicht so, dass die Technologieunternehmen nicht mehr wachsen würden. Es ist nur so, dass sich das Tempo ihres Gewinnwachstums verlangsamt. Nach drei aufeinanderfolgenden Quartalen mit einem Gewinnwachstum von über 44 % wird erwartet, dass diese Zahl bei den fünf größten Unternehmen des S&P im zweiten Quartal auf 29 % fällt, bevor sie sich in der zweiten Jahreshälfte im unteren zweistelligen Bereich einpendelt, so die von Bloomberg Intelligence zusammengestellten Daten.

„Wir glauben immer noch, dass Big Tech eine Outperformance erzielen könnte, allerdings auf einem moderateren Niveau“, so Lerner. „Die Anleger werden sich weiterhin an diese Unternehmen halten, die eine hohe Qualität, einen starken Cashflow und viel Bargeld in der Bilanz haben.“

In vielerlei Hinsicht leiden die Unternehmen unter ihrem vergangenen Erfolg, denn ihre starken Ergebnisse für 2023 machen einen Vergleich mit 2024 schwierig. Aber die Unternehmen steigern nach wie vor ihre Gewinne und erzielen nach aggressiven Kostensenkungsmaßnahmen gesunde Margen.

Hochgesteckte Erwartungen erhöhen Korrekturrisiko

„Es liegt nun an Big Tech, die hohen Erwartungen zu erfüllen“, so Adam Sarhan, Gründer von 50 Park Investments. „Andernfalls werden die Aktienmärkte gezwungen sein, sich neu zu kalibrieren. Es könnte eine Verkaufswelle eintreten, insbesondere wenn sich das Gewinnwachstum in anderen Sektoren nicht verbessert.

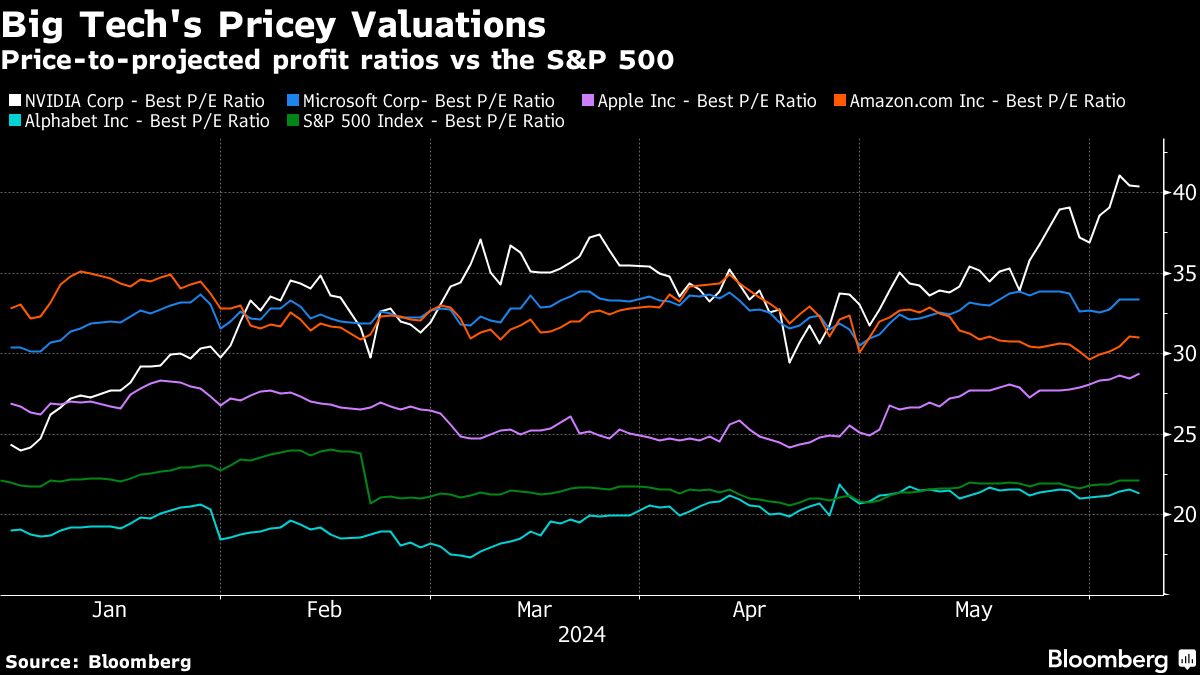

Ein Teil der Herausforderung für Tech-Investoren besteht darin, dass die Aktien bereits recht teuer sind. Nvidia wird mit dem 40-fachen der für die nächsten 12 Monate erwarteten Gewinne bewertet, verglichen mit dem 21-fachen des S&P 500. Microsoft wird mit dem 33-fachen und Apple mit dem 29-fachen bewertet. Selbst Alphabet, das mit dem 21-fachen relativ günstig bewertet ist, wird über seinem Durchschnitt der letzten 10 Jahre gehandelt.

Aktienmärkte: Last verteilt sich auf wenige Schultern

„Da diese Nicht-Tech-Sektoren beginnen, ihre Erträge zu steigern, sollte der Aufschlag, den die Anleger für Tech-Aktien zahlen, im Vergleich zu anderen Sektoren relativ gesehen sinken“, so Kwon von der BofA.

Es gibt auch eine sich abzeichnende Asymmetrie in den Richtungen der Big-Tech-Aktien, da die Gewinnaussichten der Unternehmen divergieren.

Da sich die Anleger auf die künstliche Intelligenz konzentrieren, hat Nvidia in diesem Jahr 144 % zugelegt und ist damit weiterhin der beste Wert im S&P 500. Die Facebook-Muttergesellschaft Meta Platforms hat um 39 % zugelegt, während Alphabet um 25 % und Amazon um 21 % gestiegen sind. Microsoft hingegen konnte nicht wirklich mithalten und verzeichnete einen relativ mageren Anstieg von 13 %. Und dann ist da noch der angeschlagene iPhone-Hersteller Apple, der die meiste Zeit des Jahres in den roten Zahlen verbracht hat und 2024 nur um 2,3 % gestiegen ist.

„Die fundamentalen Geschäftsbereiche all dieser Unternehmen entwickeln sich nicht mehr in die gleiche Richtung wie während der Erholung von der Pandemie, was ebenfalls zu einer Abkühlung der Gewinne führt“, so Casper von BI. Die sogenannten „Magnificent Seven“ bewegen sich nicht mehr als ein einheitlicher Block, und das schadet dem Ertragspotenzial der gesamten Gruppe.

Anhaltende Risiken

Sich auf einen Aufschwung des restlichen Aktienmarktes zu verlassen, birgt jedoch seine eigenen Risiken. So sind die Gewinnspannen im Gesundheitswesen trotz der Begeisterung für Medikamente gegen Fettleibigkeit wackelig. In der Zwischenzeit wird das Gewinnwachstum im zyklischen Konsumgüterbereich von nur einer Handvoll Unternehmen wie Amazon und Home Depot angetrieben.

Das bedeutet, dass mehr Sektoren als diese ein Gewinnwachstum verzeichnen müssen, insbesondere zyklische Konsumgüter und solche, die eng mit der Gesundheit der Wirtschaft verbunden sind: Industrie- und Finanzwerte, so Casper. Jede dieser Gruppen birgt jedoch auch Risiken.

„Die Gewinnprognosen sind für die meisten Einzelhändler, die nicht Amazon heißen, ziemlich schlecht“, sagte er. „Finanz- und Industriewerte könnten sich erholen, während die regionalen Banken noch immer unter dem Zusammenbruch der Silicon Valley Bank zu leiden haben.

Letztendlich könnte der Erfolg der Aktienmärkte im Jahr 2024 immer noch direkt oder indirekt von Big Tech abhängen. Da erwartet wird, dass die künstliche Intelligenz einen Einfluss auf so viele Branchen haben wird, könnte die technologische Entwicklung wahrscheinlich auch auf andere Teile der Wirtschaft übergreifen und diese Aktien auf ihrem Weg anheben. Ein weiterer Faktor ist die Geldpolitik der US-Notenbank Fed. Sinkende Zinsen könnten den Aktienmärkten ebenfalls Auftrieb verleihen.

„Solange die Big-Tech-Unternehmen ihre Gewinnprognosen einhalten, ist das ein gutes Zeichen für die Wirtschaft“, so Sarhan von 50 Park. „Das wird die Hausse weiter antreiben, denn es gibt auch andere Branchen außerhalb der Technologie, die von der KI profitieren werden. Beginnen die Tech-Schwergewichte hingegen zu schwächeln, könnte der Gesamtmarkt unter Druck geraten.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken