Das Platzen des Carry-Trade-Geschäfts in der vergangenen Woche erschütterte die von der rasanten US-Konjunkturabkühlung gebeutelten Märkte und hat die Anfälligkeit für Kurskorrekturen aufgezeigt. Inzwischen sieht die globale Marktkrise vom vergangenen Montag jedoch eher wie ein kurzes Beben aus, eine flüchtige Panik, die durch eine kleine Änderung der Geldpolitik der Bank of Japan und wieder aufkeimende Ängste vor einer Rezession in den USA ausgelöst wurde. Doch der Yen-Carry-Trade, der viele Jahre als todsicheres Geschäft galt, ist nun am Ende.

Wie Bloomberg berichtet, zeigt die Art und Weise, wie schnell sich die Turbulenzen an den Märkten entfalteten – und ebenso schnell wieder abebbten, wie anfällig die Finanzmärkte für eine Strategie sind, die Hedgefonds ausnutzten, um Hunderte von Milliarden Dollar an Wetten in praktisch allen Ecken der Welt zu finanzieren.

Carry-Trade: Todsicheres Geschäft

Der sogenannte Yen-Carry-Trade war ein todsicheres Rezept für leichte Gewinne: Leihen Sie sich einfach kostenlos Geld in Japan, dem letzten Zufluchtsort der Welt mit den niedrigsten Zinssätzen, und stecken Sie es in mexikanische Anleihen mit einer Rendite von über 10 %, in die steigenden Aktien von Big Tech und KI-Highflyer Nvidia oder sogar in Bitcoin. Als der Yen seinen Sinkflug immer weiter fortsetzte, wurde die Rückzahlung der Kredite noch billiger, und die Gewinne für die Investoren wurden noch größer.

Doch plötzlich stiegen die Anleger aus dem Carry Trade aus, was wiederum zu einem rasanten Anstieg des Yen und einer raschen Flucht aus Aktien und anderen Währungen beitrug, da die Händler ihre Vermögenswerte abstießen, um ihren Nachschussforderungen nachzukommen. Dies brachte auch den japanischen Aktienmarkt in Aufruhr und löste den heftigsten Tagesausverkauf – ein Minus von über 12 % – seit 1987 aus, da man befürchtete, dass der Anstieg der Währung die Exporteure unter Druck setzen würde.

„Der Yen-Carry-Trade bleibt im Moment der Dreh- und Angelpunkt der Märkte“, sagte David Lutz, Leiter der ETFs bei JonesTrading.

Der Druck hatte sich seit Wochen aufgebaut, als die Märkte in den Carry-Trade-Hotspots stotterten, der Nasdaq 100 Index von seinen Rekordhöhen abrutschte und die Sorge zunahm, dass die Federal Reserve die Geldpolitik zu lange zu straff gehalten hatte.

Dann kam die Initialzündung: eine Zinserhöhung in Japan. Der Leitzins der BOJ liegt zwar immer noch bei nur 0,25 % und ist damit der niedrigste in der Industriewelt, aber die Anhebung Ende letzten Monats war groß genug, um die Anleger dazu zu bringen, ihre lange gehegte Überzeugung zu überdenken, dass die japanischen Kreditkosten immer nahe null bleiben würden.

Carry Trade: Das Risiko bleibt

Auch wenn sich die Märkte beruhigt haben, gibt die Episode Anlass zur Sorge darüber, wie viel Fremdkapital sich in Japan angesammelt hat, da die Zentralbank trotz des Inflationsanstiegs nach der Pandemie weiterhin Geld ausgibt. Die besorgten Händler versuchen nun abzuschätzen, ob der größte Teil des Carry Trades bereits aufgelöst ist – oder ob er in den kommenden Wochen weiterhin die Märkte erschüttern wird.

Eine Antwort darauf zu finden, ist schwierig, da es keine offiziellen Schätzungen darüber gibt, wie viel Geld in Carry Trades gebunden ist. Nach Angaben von GlobalData TS Lombard sind rund 1,1 Billionen Dollar in diese Strategie geflossen, wenn man davon ausgeht, dass die gesamte Kreditaufnahme Japans im Ausland seit Ende 2022 zu ihrer Finanzierung verwendet wurde und inländische Anleger für ihre Käufe im Ausland eine Hebelwirkung einsetzten.

Nach der dramatischen Auflösung in der vergangenen Woche schätzten die Strategen von JPMorgan, dass nun drei Viertel der weltweiten Devisen-Carry-Trades glattgestellt sind, während die Strategen von Citigroup erklärten, dass die Märkte durch die derzeitige Positionierung aus der „Gefahrenzone“ herausgekommen sind.

Andere, wie BNY, sind jedoch der Meinung, dass die Auflösung weitergehen kann und das Währungspaar Dollar-Yen in Richtung 100 treiben könnte – ein Rückgang von mehr als 30 % gegenüber dem Schlusskurs der letzten Woche, was einen wesentlich stärkeren Yen bedeuten würde.

„Eine weitere Auflösung der Carry Trades scheint wahrscheinlich, aber der bedeutendste und zerstörerischste Teil dieser Blase liegt nun hinter uns“, schrieb Steven Barrow, Leiter der G10-Strategie bei der Standard Bank in London, in einer Mitteilung an Kunden letzte Woche.

Was Bloombergs Strategen sagen:

„Die Wahrheit ist, dass der Yen immer noch stark unterbewertet ist, und da die Fed ihre Geldpolitik wohl ab September lockert, sehen die noch bestehenden Carry Trades zunehmend wackelig aus. Aber der Vorfall vom Montag hat sich ausschließlich auf die Märkte bezogen und wird keine negative Rückkopplung auf die Realwirtschaft auslösen.“ – Ven Ram, Makro-Stratege

Die Carry-Trade-Blase, wie Barrow sie nannte, hat jahrzehntealte Wurzeln. In den 1990er Jahren, als ein Immobilien-Crash Japans Wirtschaft überschattete, senkten die Zentralbanker dort die Zinssätze auf Null. Ökonomen des Internationalen Währungsfonds machen diesen Handel sogar für die Finanzkrise von 2008 mitverantwortlich.

Bis 2016 hatte die BOJ die Zinssätze dennoch auf unter Null gedrückt.

Der Anreiz für Spekulanten, sich in Japan zu verschulden, nahm zu, als andere Zentralbanken begannen, den steilen Anstieg der Inflation einzudämmen, nachdem sich die Welt von der Pandemie erholt hatte. Während die Zinsen überall auf der Welt gestiegen sind, hielt die BOJ ihre Benchmark unter Null – und vergrößerte damit die Gewinne, die mit Carry Trades erzielt werden konnten.

Yen-Spekulationen

Das Ergebnis war eine Welle von Spekulationsgeldern, die aus Japan abflossen und den Yen unter Abwärtsdruck setzten, da die Händler die Währung verkauften, um die der Länder zu kaufen, in denen sie höhere Renditen erzielen konnten.

Besonders deutlich waren die Auswirkungen in Lateinamerika, wo die Zinssätze deutlich über denen in den USA und Europa lagen. In den Jahren 2022 und 2023 stiegen Währungen wie der brasilianische Real und der mexikanische Peso stark an und gehörten damit zu den besten der Welt.

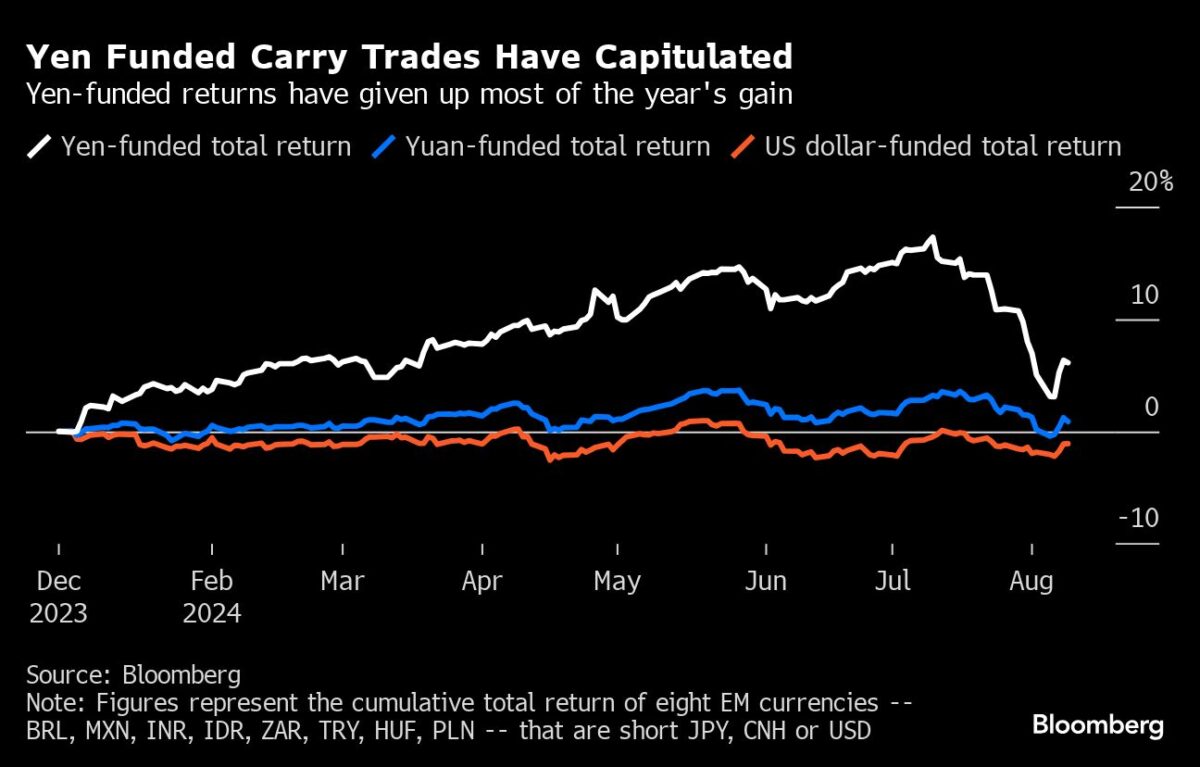

Die Aufnahme von Krediten in Yen und die Investition in Mexiko brachten beispielsweise allein im letzten Jahr eine Rendite von 40 %. Mit dieser Strategie wurden weiterhin Gewinne erzielt, wobei in Yen finanzierte Geschäfte mit einem Korb von acht Schwellenländerwährungen in diesem Jahr bis Anfang Juli eine Rendite von knapp über 17 % erzielten.

„Noch vor ein paar Monaten war es eine Selbstverständlichkeit, auf den Peso zu setzen – aber diese Zeiten sind definitiv vorbei“, so Alejandro Cuadrado, Leiter der Abteilung für globale Devisen- und Lateinamerika-Strategie bei der Banco Bilbao Vizcaya Argentaria SA in New York.

Carry-Trade-Strategie ist am Ende

Als der Yen begann, sich von seinem niedrigsten Stand seit Jahrzehnten zu erholen, entstand eine Rückkopplungsschleife, da Händler Carry Trades auflösten, um ihre Gewinne zu sichern – was den Yen weiter nach oben trieb, da Investoren ihn kauften, um ihre Kredite zu schließen. Der Kursanstieg beschleunigte sich, nachdem die BOJ am 31. Juli zum zweiten Mal in diesem Jahr die Zinsen angehoben hatte und überraschend schwache US-Arbeitsmarktdaten Befürchtungen geschürt hatten, dass die Fed zu lange mit einer Lockerung gewartet hatte.

Nachdem die Abschwächung den japanischen Aktienmarkt am 5. August traf und den Nikkei um 12,4 % fallen ließ, schaltete sich der stellvertretende Gouverneur der BOJ, Shinichi Uchida, ein und versicherte den Anlegern, dass die Zentralbank die Zinssätze nicht anheben werde, solange die Marktinstabilität anhalte. Die Märkte beruhigten sich, und es gab Anzeichen dafür, dass Hedgefonds ihre Wetten auf eine weitere Aufwertung des Yen zurücknahmen.

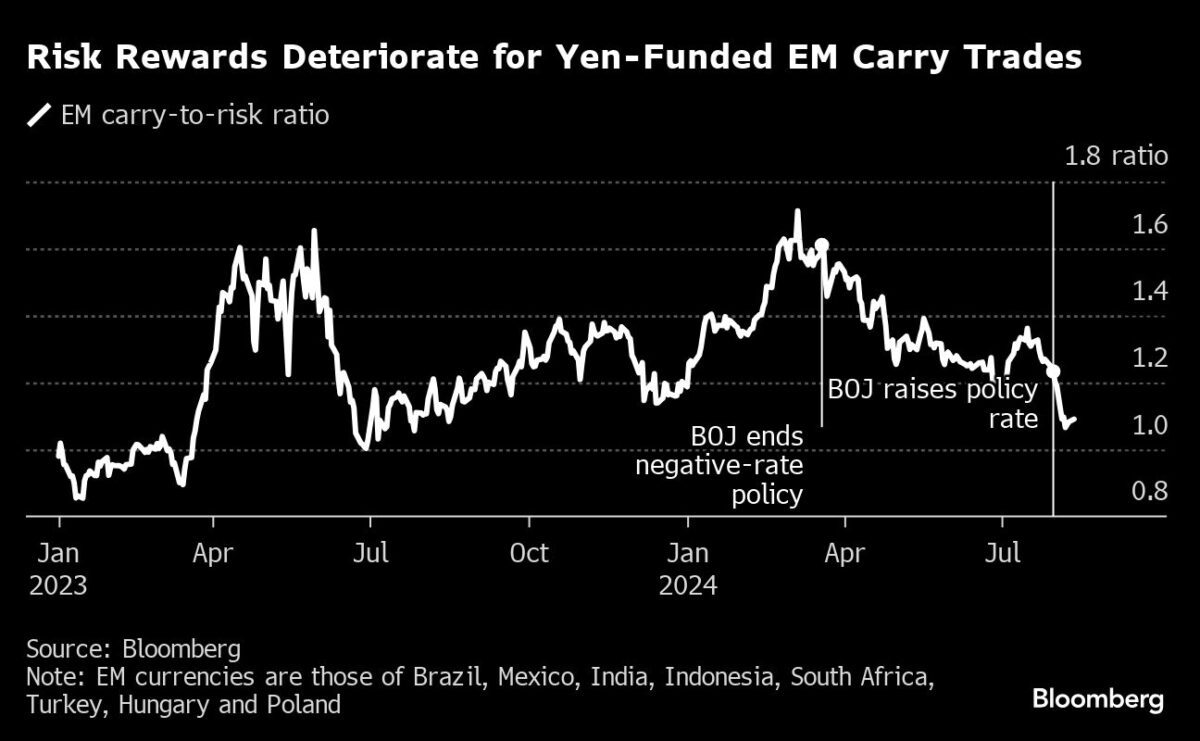

Die jüngste Trendwende hat wahrscheinlich den Carry-Trade zumindest vorübergehend eingedämmt, da die Händler in diesem Jahr mit mehr Volatilität an den Devisenmärkten rechnen. Das Carry-Risiko-Verhältnis für Yen-finanzierte Geschäfte, die auf acht Schwellenländerwährungen abzielen, fiel letzte Woche auf den niedrigsten Stand seit etwa einem Jahr, was darauf hindeutet, dass sich der Ertrag für diese Strategie deutlich verschlechtert hat, so die von Bloomberg zusammengestellten Daten.

„Kein Handel hält ewig – und die Fakten haben sich geändert“, sagte Jack McIntyre, ein leitender Portfoliomanager bei Brandywine Global Investment Management. „Die BOJ hat die Geldpolitik gestrafft und etwas ist kaputtgegangen: in diesem Fall der Carry-Trade“.

Julian Howard, Multi-Asset-Stratege bei GAM, meint jedoch, dass der „Tod des Carry-Trade ein wenig verfrüht verkündet wird“.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Das größte Risiko für die Märkte wären auskömmliche Zinsen und Renditen der Langläufer bei den Staatsanleihen, aber davon sind wir weit, weit entfernt…

Oder glauben Sie jemand würde nach der 3000 Prozent Rallye noch in Aktien gehen, wenn er weiß, das er für Staatsanleihen risikolose 10 Prozent kriegt..?

So wie früher…?

Noch zur Jahrtausendwende gab’s 7 Prozent für die Dreißigjährige in den USA….

Noch zur Wendezeit fast 10 Prozent auch bei uns…

Natürlich kann man immer in Aktien gehen, aber nach einer 3000 Prozent-Rallye wie wir sie in den Glorreichen Sieben hinter uns haben ist unter normalen Umständen das Rückschlagpotential sehr hoch…

Dem gegenüber stehen aber heute Renditen der Langläufer die das investierte Geld nicht mehr wert sind…

Kaufen Sie heute beispielsweise eine Zehnjährige Deutsche und ziehen die Kosten für An- und Verkauf auf, plus die jährliche Inflationsrate, dann bleiben Sie am Ende der Laufzeit auf dicken Verlusten sitzen…