Europäisch Aktienmärkte haben in diesem Jahr spürbar schlechter performt als die US-Märkte. Und sie scheinen auch deutlich günstiger bewertet zu sein. Also sind die heimischen Aktien im Vergleich zu den US-Konzernen ein Schnäppchen, und die Anleger wollen es bisher nicht erkennen, weil die große Sause um Nvidia, Chipaktien, KI, Magnificent Seven etc die Sinne vernebelt?

Aktienmärkte in den USA stiegen viel stärker als in Europa

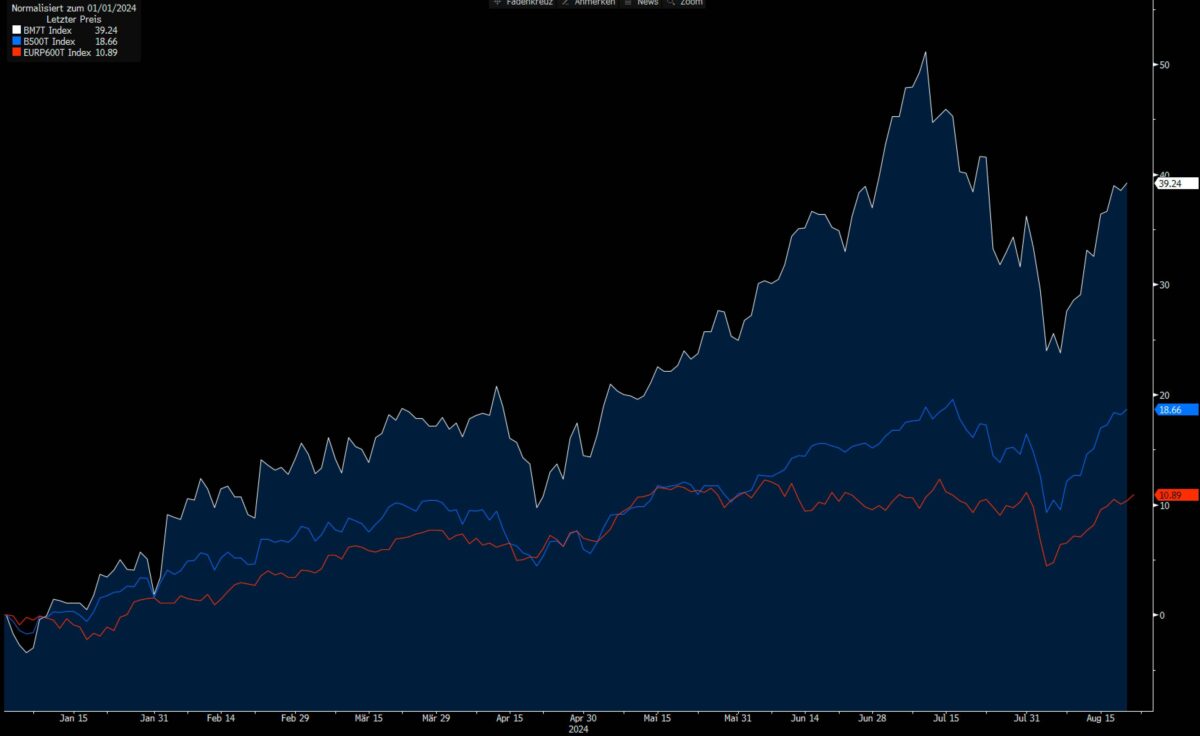

Schauen wir zunächst auf die Performance im Chart: Seit Jahresanfang haben die sieben großen US-Tech-Konzerne (Nvidia, Apple und Co) – die sogenannten Magnificent Seven – um 39,24 % zulegen können. Dies sehen wir in der weißen Linie als Total Return Index. Ebenfalls als Total Return-Indizes aufgesetzt sehen wir im Chart: Ein Bloomberg-Index für die größten 500 US-Aktien (blaue Linie) konnte seit Jahresanfang um 18,66 % zulegen. Die europäischen Aktienmärkte liefen da spürbar schwächer – die größten 600 Aktien aus Europa (rote Linie) stiegen um 10,9 %.

KGV und Dividendenrendite: Europa viel attraktiver

Nun könne man meinen, dass die US-Aktienmärkte stärker gelaufen sind, weil die Europäer bereits zu teuer sind in der Bewertung? Das Gegenteil ist aber der Fall. Aktuell ist das KGV für den breiten US-Markt bei 25,13, und für die nächsten zwölf Monate liegt die Erwartung bei 22,80. Für die europäischen Aktienmärkte liegt das aktuelle KGV bei 14,46, und die Erwartung für die nächsten zwölf Monate liegt bei 13,51. Geht man also nach der durchschnittlichen Gewinnerwartung für diese hunderten von großen Aktiengesellschaften, dann steht Europa gut 40 % billiger bewertet da als der US-Markt.

Und die Dividendenrendite? Beim obig genannten US-Index liegt die Erwartung für die nächsten zwölf Monate bei 1,37 %. Beim Gegenpart für die europäischen Aktienmärkte sehen wir eine Erwartung von 3,63 %. Die aktuellen Werte und auch die Erwartungshaltung für die fernere Zukunft sehen bei den europäischen Aktien ebenfalls deutlich besser aus. Vor allem die enorm hohen Bewertungen der Tech-Konzerne in den USA dürften sich hier negativ auf die Bewertung für den gesamten US-Markt auswirken.

Aber was ist mit der Marktpsychologie?

Vom Standpunkt wie KGV oder Dividendenrendite aus gesehen wäre Europa für Anleger eigentlich der viel bessere Ort, um jetzt Aktien zu kaufen. Aber da sind nun mal noch andere Faktoren wie Euphorie, Innovationskraft, Psychologie. Gerade die US-Chipaktien und sonstige Big Tech-Werte beflügeln seit geraumer Zeit die Phantasie der Anleger. Hohe KGV-Aussichten von über 30 oder 40 bremsen (bislang) das Interesse der Anleger nicht, weil die Aussichten auf weiteres kräftiges Umsatz- und Gewinnwachstum bei den Amerikanern als weiterhin ungebrochen angesehen werden. Ändert sich diese Sichtweise irgendwann, und gerade Profi-Anleger blicken plötzlich viel nüchterner auf Finanzdaten und Erwartungen, könnten die Geldströme Richtung europäische Aktienmärkte umschwenken. Aber bislang sieht es nicht danach aus.

Die Amerikaner sind für ihre gute Show bekannt, für Euphorie ohne Ende, was auch weiterhin viele Anleger am US-Markt halten kann, die auf den „schnellen Dollar“ aus sind. Und wie man monatelang bei Nvidia und Co besichtigen konnte: Der schnelle Dollar war möglich, was Anlegern bei vielen europäischen Aktien nicht in den Sinn kommt. Wo sind die aufregenden und zukunftsorientierten Branchen mit Storys über großes Wachstum? In Deutschland kann zum Beispiel nur SAP als Tech-Aktie angesehen werden, bei der aber auch keine große KI-Story sichtbar ist. Und sonst? Europa bietet viele solide Konzerne mit gut laufenden Geschäften, aber sie versprühen nicht die Euphorie wie die Amerikaner. Zum Abschluss ein Beispiel: Alleine ein Index für die größten 30 US-Chipaktien konnte seit Jahresanfang um 41 % zulegen, binnen zwölf Monaten sogar um 65 %.

Risikohinweis: Der Handel mit Wertpapieren und Finanzinstrumenten kann Ihr Kapital erheblichen Risiken aussetzen, unter Umständen auch über das eingesetzte Kapital hinaus. Trading ist nicht für jeden geeignet. Vergangene Performance ist keine Garantie für zukünftige Performance. Die hier gezeigten Analysen stellen keine Anlageberatung dar und sind daher auch keine Empfehlung zum Kauf bzw. zum Verkauf eines Wertpapiers, eines Terminkontraktes oder eines sonstigen Finanzinstrumentes. Die bereitgestellten Analysen sind ausschließlich zur Information bestimmt und können ein individuelles Beratungsgespräch nicht ersetzen. Eine Haftung für mittelbare und unmittelbare Folgen aus diesen Vorschlägen ist somit ausgeschlossen.

Kommentare lesen und schreiben, hier klicken