Die Krise bei Gewerbeimmobilien ist in vollem Gange. Nach und nach werden immer mehr Auswirkungen real sichtbar. Der Hauptgrund: Die schnell steigenden Zinsen bei EZB, Federal Reserve und Co haben in Kombination mit sehr hohen Baukosten dafür gesorgt, dass Bauprojekte unrentabel geworden sind. Kreditbelastungen können nicht mehr durch Mieteinnahmen refinanziert werden, deswegen werden Neuprojekte gar nicht erst gestartet. Und noch schlimmer: Bei Bestandsprojekten, deren Kreditlinien umgeschuldet werden, geschieht dies nun zu den neuen viel höheren Zinsen, und die Kreditnehmer geraten in Schieflage.

Krise bei Gewerbeimmobilien: Rene Benko muss Ruder abgeben

Das in Deutschland mit Abstand prominenteste Opfer der Krise am Markt für Gewerbeimmobilien ist der einst schillernde österreichische Immobilien-Unternehmer Rene Benko, der jahrelang immer neue Projekte kaufte und baute. Karstadt, KaDeWe, Alsterhaus, Elbtower, Chrysler Building in New York uvm. Wo viele andere Investoren die Probleme schon kommen sahen und neue Engagements einstellten, machte Rene Benko immer weiter, finanziert durch Kredite und Investorengelder. Nun hat ihm diese Übertreibung den Abschied von der Lenkung seiner Signa-Firmengruppe beschert. Er hat heute die Leitung an einen Sanierungsexperten übergeben (hier dazu mehr Details). Ob die Firmengruppe noch gerettet werden kann, oder ob einzelne Projekte nun verramscht werden müssen? Abwarten. Aktuell jedenfalls stehen viele Projekte still, weil Signa die Baufirmen nicht mehr bezahlen konnte.

Corona verschärfte das Problem

Mehr als ein Jahrzehnt lang gab es paradiesische Umstände für Immobilien-Investoren, egal ob bei Privatobjekten oder Gewerbeimmobilien. Extrem niedrige Zinsen ermöglichten gute Geschäfte und Renditen. Obwohl die höheren Zinsen – verursacht durch Federal Reserve und EZB – erst Anfang 2022 umgesetzt wurden, wirkte schon seit der Corona-Krise die Umstellung auf Home Office-Arbeit negativ auf die Branche. Es hat nach der Krise nur etwas Zeit gedauert, um heute sagen zu können: Zwar kehren viele Menschen in die Büros zurück, aber die Zeit lässt sich nicht zurückdrehen. Ein Trend zu viel stärkerer Heimarbeit wurde angestoßen, der Bedarf an Büroflächen sinkt in vielen Branchen spürbar. Und in den USA gibt es sein Jahren dazu noch enorme Einbrüche beim Bedarf an Einkaufszentren und Ladenzeilen, was die Krise bei Gewerbeimmobilien nur noch weiter verschärft.

Pfandbriefbank mit Vorsorge

Die Deutsche Pfandbriefbank zeigt heute, dass ihr Engagement problembehaftet ist. Man hat im letzten Quartal seine Risiko-Rückstellung für Aktivitäten bei Gewerbeimmobilien verfielfacht. Man erwartet also enorme Kreditausfälle. Angesichts der „länger anhaltenden Schwäche am Markt für gewerbliche Immobilien“ hat die Bank ihre Risikovorsorge deutlich aufgestockt, so die Bank. Die Risikovorsorge werde im Wesentlichen für bestehende, notleidende Darlehen für US-Büroimmobilien gebildet.

WeWork-Pleite schafft weltweit Probleme für Gewerbeimmobilien

Das einst so hippe und angesagte Unternehmen WeWork hat diese Woche Insolvenz angemeldet (Gläubigerschutz verkündet am Montag), was längst erwartet wurde. In viel zu großem Ausmaß hatte die Firma jahrelang weltweit riesige Büroflächen angemietet. In New York war das Unternehmen nach eigenen Angaben sogar der größte private Büromieter überhaupt. Die Flächen wurden dann flexibel an kleine Firmen oder Solo-Selbständige weiter vermietet (Co Working-Konzepte etc). Erstens überzog man völlig mit dem Umfang der angemieteten Objekte, und zweitens hat der Home Office-Trend dank Corona dann dem Konzept bei WeWork wohl den Rest gegeben. Einst 47 Milliarden Dollar Börsenwert haben sich in Luft aufgelöst. Das Problem für den Markt für Gewerbeimmobilien im Fall WeWork ist: Nun werden viele einst von WeWork besetzte Büroflächen auf den Markt kommen, und das weltweit in großen Städten. Diese Flächen treten dann in Konkurrenz zu anderen leer stehenden Büroflächen und auch ganz neu entstehenden Flächen. Damit drängt sich noch mehr Angebotsfläche um das selbe geschrumpfte Nachfragevolumen. Vermieter kämpfen also mit vermutlich sinkenden Einnahmen, was das Bezahlen von Krediten und steigenden Zinsen noch schwieriger macht. Das ist ein Problem für den Markt für Gewerbeimmobilien!

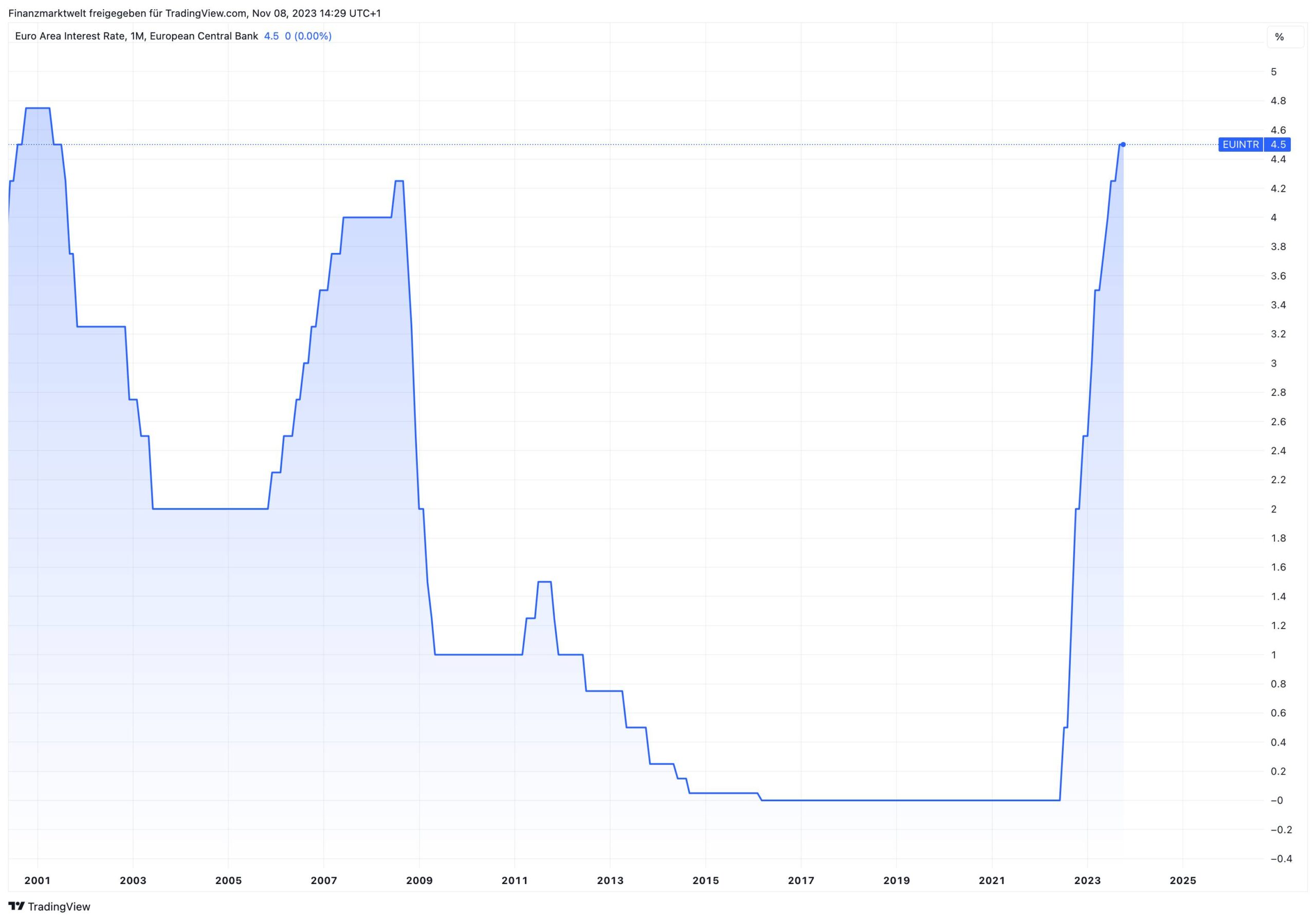

Hohe Zentralbank-Zinsen belasten Gewerbeimmobilien

Nicht nur, dass die Zentralbank-Zinsen in kurzer Zeit massiv angestiegen sind – die EZB erhöhte binnen 14 Monaten von 0 % auf 4,5 %. Nun darf man auch zahlreichen Aussagen von Notenbankern entnehmen, dass die Zinsen wohl noch eine Weile auf diesem hohen Niveau verbleiben werden, um erst einmal zu schauen, ob die hohen Zinsen die gewünschte Wirkung erzielen, nämlich eine nachhaltig sinkende Inflation. Aber für Gewerbeimmobilien bedeutet das: Die Eigentümer, die vor Umschuldungen stehen, haben immer mehr mit Neu-Krediten zu viel höheren Zinsen zu tun, je länger die Zinsen so hoch bleiben. Die Krise könnte also weiter eskalieren. Diese Grafik reicht bis zum Jahr 2000 zurück. Man sieht im historischen Vergleich, wie massiv und schnell zuletzt der Leitzins der EZB angehoben wurde.

Pleiten bei deutschen Projektentwicklern

Was man beim Blick auf die aktuelle Krise rund um das Imperium von Rene Benko gerne vergisst: In diesem Sommer sind bereits zahlreiche deutsche Projektentwickler pleite gegangen. Betroffen waren unter anderem Anbieter wie Revitalis, Centrum-Gruppe, Euroboden, Project Immobilien und Development Partner. Man darf vermuten: Bleiben die Zinsen noch einige Quartale auf den hohen Niveaus, wird die Lage für Anbieter von Gewerbeimmobilien und für Projektentwickler noch brisanter.

Kommentare lesen und schreiben, hier klicken

Ist es richtig, dass für die Gewerbeimmobilien in den USA 2024 Kredite von 2 Billionen auslaufen und zum neuen Zinssatz neu verhandelt werden müssen?

Viele Grüße aus Andalusien Helmut

Und die Notenbanken haben auch ein Problem wegen der schnellen Zinserhöhung und Banken werden gestützt.

Auszug aus Zeitungsartikel: Die US- Zentralbank FED fährt wegen der Verzinsung der Reserven derzeit etwa 10Mia.Dollar Verlust pro Monat ein,ihr Eigenkapital ist aufgebraucht .

Bericht: Banken kassieren – Staat geht leer aus. Die Krall – Kritiker merken jetzt warum das Banken Desaster erst später kommen sollte.

Die Kuhherde ist noch nicht vom Eis.

Ich habe 2018/19 die Vorträge von Herrn Dr. Krall als logische Konsequenz für das angesehen, was in Richtung Banken, Zombiefirmen, Firmenpleiten Immobilien, Vernichtung von Vermögen, Verschuldungsogien, usw., auf uns zukommt. Und am Ende auch eine hohe Arbeitslosigkeit.

Verzögert wurde alles dadurch, dass wegen Corona schon Billionen geflossen sind.

Jetzt entlädt sich alles Schritt für Schritt.

Ich denke, dass bis zu den Bundestagswahlen wird „der Schmerz“ bei den Menschen so groß geworden sein, dass zumindest diese Regierung abgewählt wird.

Mal sehen, was dann noch wie schnell zu retten ist.

Viele Grüße aus Andalusien Helmut