Die EZB hat heute in einem Papier ausführlich die Risiken besprochen, die von Krediten für Gewerbeimmobilien (CRE) in Europa ausgehen. Hier zeigen wir aus dem längeren Text (auf Deutsch übersetzt) selektiv einige Passagen. Im Wortlaut von der EZB: Zwar sind die Banken auf den gewerblichen Immobilienmärkten weniger stark engagiert, doch könnten Verluste in diesem Segment im Falle eines größeren Schocks als verstärkender Faktor wirken. Ungleichgewichte auf den Immobilienmärkten können zu Finanzkrisen führen, wie sich in der Vergangenheit bereits mehrfach gezeigt hat. Die globale Finanzkrise von 2008 ist das bekannteste Beispiel für die finanzielle und makroökonomische Instabilität, die durch kreditfinanzierte Boom-Bust-Zyklen auf dem Immobilienmarkt verursacht wurde. Die Bedeutung der Immobilienmärkte für die finanzielle Stabilität ergibt sich aus der engen Verbindung zwischen dem Immobiliensektor und wichtigen Teilen der Wirtschaft, einschließlich des Bankensektors.

Banken-Engagement bei Gewerbeimmobilien kann bei großer Krise verstärkend wirken

Während das aktuelle Umfeld die CRE-Engagements der Banken stärker unter Druck setzt, sind diese Engagements weniger systemrelevant als ihre RRE-Portfolios (RRE = Privater Immobilienmarkt). Sowohl die CRE- als auch die RRE-Märkte befinden sich in einem Abschwung, und die bestehenden Kreditnehmer sehen sich bei hohen Zinsen mit höheren Schuldendienstkosten konfrontiert. Während die Schuldendienstfähigkeit von Hypothekarkreditnehmern derzeit durch robuste Arbeitsmärkte gestützt wird, sehen sich CRE-Kreditnehmer einer sinkenden Rentabilität gegenüber. Dies macht es wahrscheinlicher, dass CRE-Portfolios mit Problemen beim Schuldendienst konfrontiert werden. Die RRE-Engagements der Banken sind groß, wobei Wohnbauhypotheken insgesamt fast 30 % der gesamten Kredite der Banken im Euroraum ausmachen. Im Gegensatz dazu sind bei den Banken rund 10 % der Kredite in CRE engagiert. Während der relativ begrenzte Umfang der CRE-Portfolios der Banken bedeutet, dass es unwahrscheinlich ist, dass sie allein zu einer systemischen Krise führen, könnten sie im Falle eines breiteren Marktstresses eine erhebliche verstärkende Rolle spielen.

Last steigender Zinsen

Unternehmen und Haushalte in einigen Ländern des Euroraums sind steigenden Zinsen besonders ausgesetzt, da sie in großem Umfang variabel verzinsliche Kredite nutzen. Während sich die Zinssätze für neue Kredite direkt auf die Immobilienpreise auswirken, sind es die Kosten für die Bedienung des bestehenden Kreditbestands, die die Schuldendienstfähigkeit beeinflussen. Der Einsatz von fest- und variabel verzinslichen Krediten unterscheidet sich in den Ländern des Euroraums erheblich. In Deutschland, Frankreich und den Niederlanden machen festverzinsliche Kredite den Großteil der ausstehenden Bankkredite aus, während in Finnland und den baltischen Staaten variable Kredite dominieren. In Verbindung mit einer unterschiedlich starken Abhängigkeit von kurzfristigen Krediten, die verlängert werden müssen, führt dies zu erheblichen Unterschieden zwischen den einzelnen Ländern in Bezug auf das Risiko steigender Zinssätze. Nach den Daten des Kreditregisters sind die durchschnittlichen Finanzierungskosten für die von Immobilienunternehmen aufgenommenen Kredite in Deutschland und den Niederlanden seit 2019 um etwa 0,75 Prozentpunkte und in Finnland sogar um 2,75 Prozentpunkte gestiegen. Dies bedeutet, dass in einigen Ländern des Euroraums die Kreditnehmer tendenziell die Last steigender Zinsen tragen, während für die Kreditgeber die Zinserträge mit den Finanzierungskosten steigen, wenn die Zinssätze steigen. Aus der Perspektive der Finanzstabilität im weiteren Sinne kann die weit verbreitete Vergabe von Festzinskrediten natürlich ein Zinsrisiko für die Banken mit sich bringen, wenn die Zinsspanne aufgrund steigender Zinsen für Verbindlichkeiten negativ wird.

Relation von Schulden und Einkommen

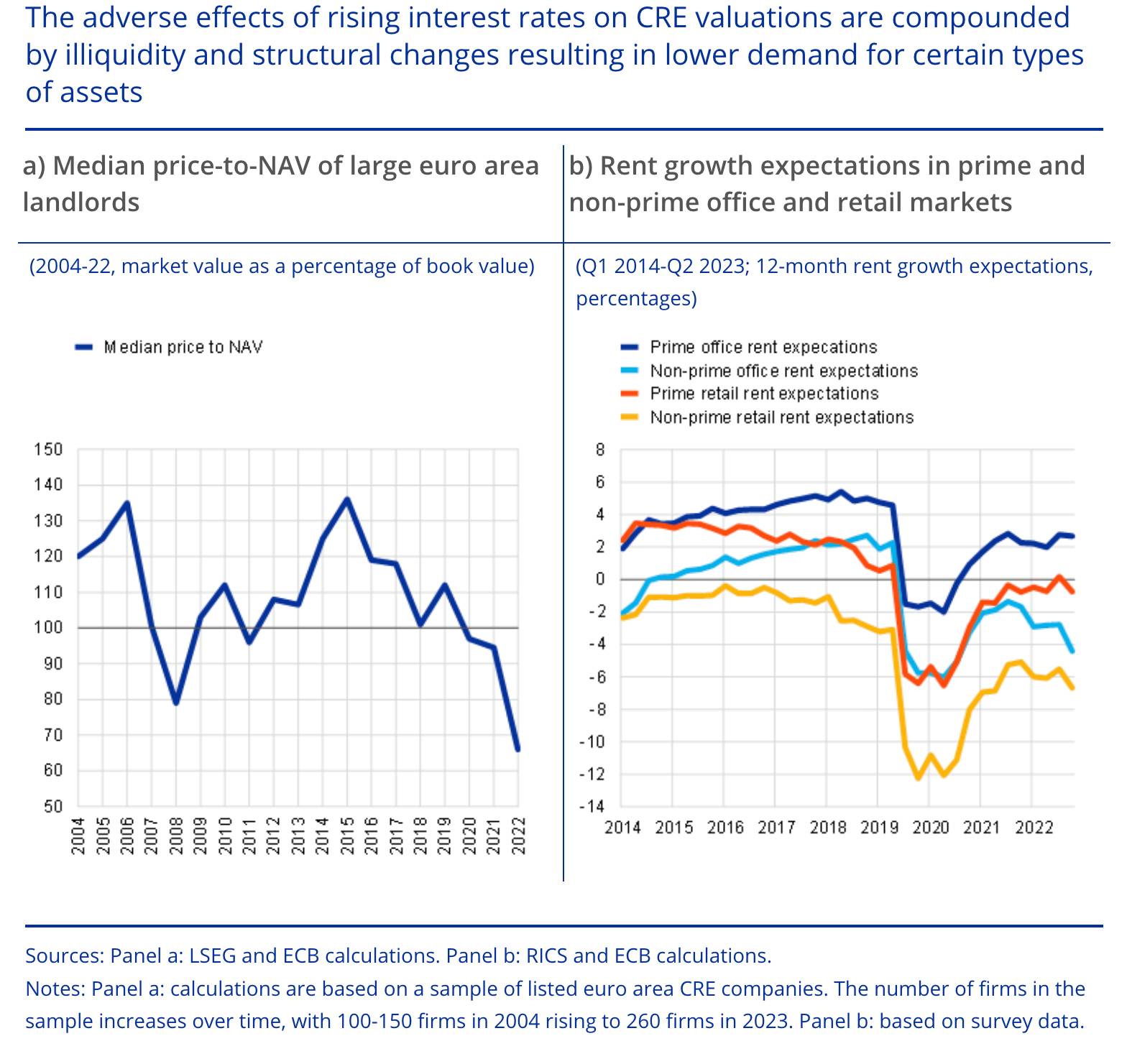

Die Verschuldung der privaten Haushalte im Verhältnis zum Einkommen ist zwischen 2020 und 2022 – der Spätphase des Booms am Immobilienmarkt – gestiegen. Ein ähnliches Muster ist beim Verhältnis zwischen Schulden und Gewinn großer Immobilienunternehmen zu beobachten. Diese Kennzahl könnte sich weiter verschlechtern, wenn die Gewinne dieser Unternehmen sinken und die Preise für Wohnimmobilien nach unten korrigiert werden. Tatsächlich sind die ersten Anzeichen einer solchen Dynamik bei den Schulden-Gewinn-Verhältnissen der größten Unternehmen am Ende des Berichtszeitraums bereits sichtbar. Dies könnte eine Herausforderung für Unternehmen mit hohem Fremdkapitalanteil darstellen, die bestehende Schulden verlängern müssen und mit deutlich höheren Finanzierungskosten oder sogar einem eingeschränkten Zugang zu Krediten konfrontiert sind. In der Tat hat Moody’s Analytics zwischen Februar 2022 und März 2023 bei 40 % der europäischen Immobilienunternehmen negative Bewertungen vorgenommen und bei 70 % dieser Unternehmen eine Verschlechterung des Verhältnisses zwischen Schulden und Vermögenswerten – ein alternatives Maß für den Verschuldungsgrad – festgestellt. Wenn diese Dynamik die Unternehmen zu einem kollektiven Schuldenabbau zwingt, könnte dies eine negative Rückkopplung zwischen dem Zugang zu Finanzmitteln und den Preisen für Wohnimmobilien schaffen.

Schwachstellen in Darlehensbeständen

Immobilienunternehmen sind im derzeitigen Umfeld anfällig für Verluste, was sich auf die Widerstandsfähigkeit der Kreditbücher der Banken auswirkt. Kredite an Vermieter machen etwa zwei Drittel des Engagements der Banken gegenüber Immobilienunternehmen aus, während die strukturell geringere Nachfrage nach Gewerbeimmobilien die Fähigkeit der Vermieter, die Mieten zu erhöhen, verringert. Sowohl Bauträger als auch Vermieter sehen sich mit steigenden Kosten aufgrund des Inflationsdrucks und Investitionsausgaben im Zusammenhang mit höheren Anforderungen an die Energieeffizienz konfrontiert. Die Bauträger stehen durch sinkende Verkaufspreise und schrumpfende Auftragsbücher zusätzlich unter Druck. Dies bedeutet, dass die Gewinne der Immobilienunternehmen in den kommenden Jahren eher sinken könnten, als dass sie mit den rasch steigenden Finanzierungskosten Schritt halten, was die Schuldendienstfähigkeit in Frage stellt. In der Tat war die Verschlechterung der Fixkostenquoten der Unternehmen der am häufigsten genannte Faktor bei den jüngsten Herabstufungen der Ratings durch Moody’s.

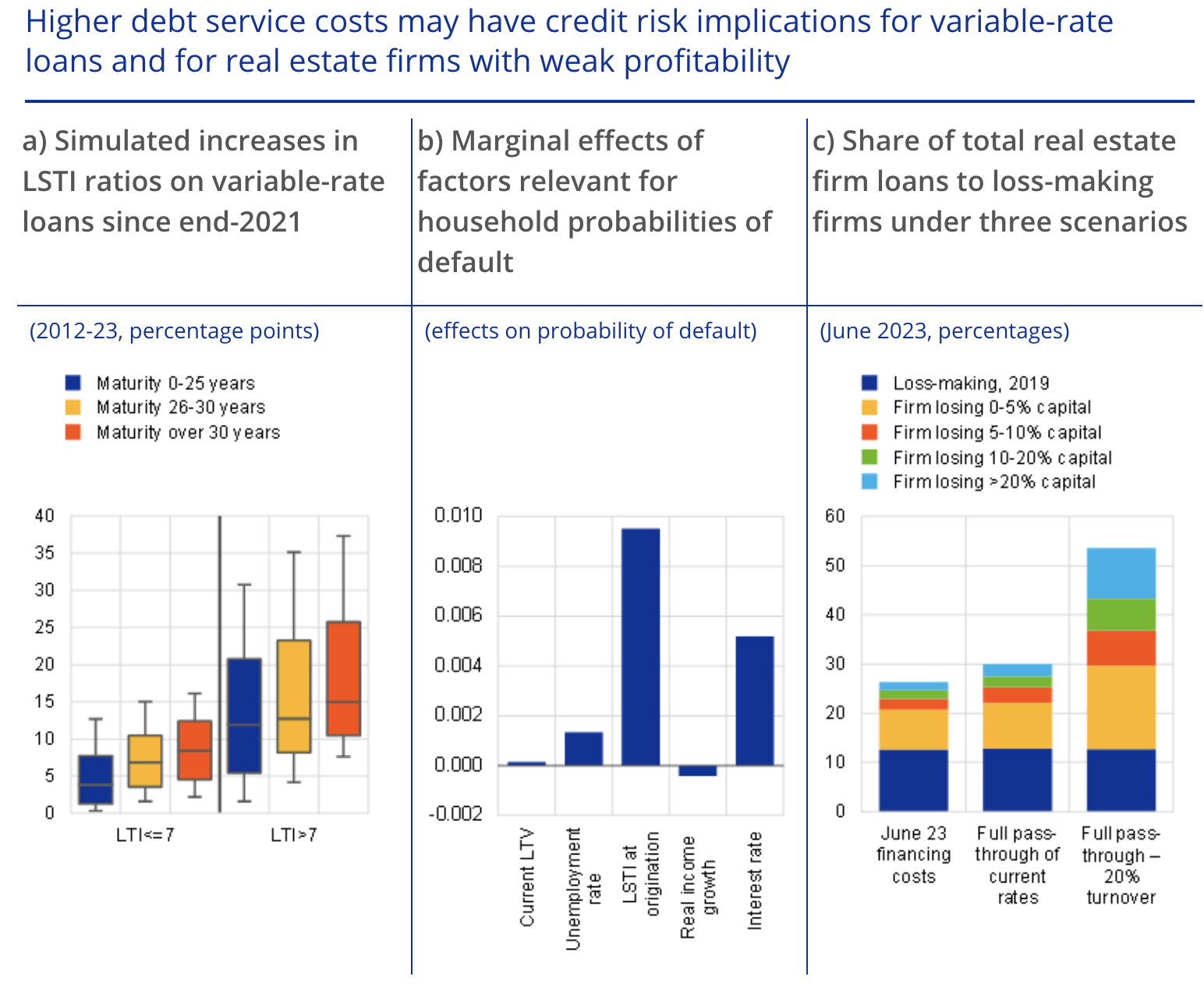

Was die Bankkredite an Immobilienunternehmen betrifft, so könnte der jüngste Anstieg der Finanzierungskosten dazu führen, dass sich der Anteil der an verlustbringende Unternehmen vergebenen Kredite auf bis zu 26 % verdoppelt. Wenn die verschärften Finanzierungsbedingungen zwei Jahre lang anhalten und die Unternehmen alle fällig werdenden Kredite verlängern müssten, würde sich diese Zahl auf 30 % erhöhen. Schließlich würden 53 % der Darlehen in der Stichprobe an verlustbringende Unternehmen vergeben, wenn die Unternehmen gleichzeitig einen Umsatzrückgang von 20 % verzeichnen würden. In einigen Fällen sind die Verluste beträchtlich – bei 17 % der Kredite übersteigen die jährlichen Verluste 10 % des Gesamtkapitals des Unternehmens.

Diese Ergebnisse deuten auf erhebliche Schwachstellen in diesem Darlehensbestand hin, insbesondere wenn man bedenkt, dass sowohl die höheren Finanzierungskosten als auch die geringere Rentabilität voraussichtlich noch einige Jahre anhalten werden. In der Tat könnten Geschäftsmodelle, die auf der Grundlage der Rentabilität vor der Pandemie und der niedrigen und lang anhaltenden Zinssätze aufgebaut wurden, mittelfristig unrentabel werden.

Fazit der EZB zu Gewerbeimmobilien und Privatimmobilien

FMW: Die EZB zieht ein recht allgemeines Fazit. Hier auszugsweise: „Unabhängig davon, ob in jedem Land gezielte RRE- oder CRE-Maßnahmen ergriffen werden, sollten die internen Prozesse von Banken und Nichtbanken jedoch sicherstellen, dass ihre Rückstellungspraktiken und ihr Kapital das Ausmaß der akkumulierten Anfälligkeiten angemessen widerspiegeln.“

Kommentare lesen und schreiben, hier klicken