Die goldenen Zeiten für Immobilien scheinen vorbei zu sein – das hat nun auch die EZB registiert: in Deutschland beginnen die Immobilienpreise zu fallen, in China sind die Preise für Immobilien seit zwölf Monaten rückläufig, und auch in den USA zeichnet sich eine Trendwende ab, nachdem die Hypothekenzinsen erstmals seit dem Jahr 2008 die Marke von 6% überschritten haben.

Anstieg der Hypothekenzinsen: fallende Immobilienpreise

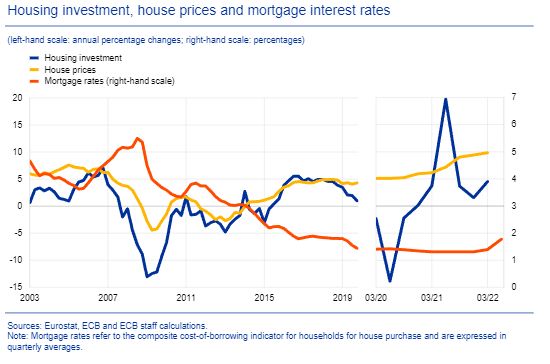

Es sind vor allem die steigenden Hypothekenzinsen, die die Preise für Immobilien unter Druck bringen dürften: je höher der Zins, umso geringer die Immobilienpreise, je tiefer der Zins, umso höher die Immobilienpreise, lautet ein Faustformel. Die Nullzins-Politik der Notenbanken sorgte demnach für einen massiven Anstieg der Immobilienpreise in vielen Ländern.

Nun hat die EZB, die maßgeblich für den starken Anstieg der Immobilienpreise in der Eurozone aufgrund ihrer Nullzins-Politik verantwortlich ist, eine Studie veröffentlicht. In dieser Studie konstatiert sie, dass „die Hypothekenzinsen in der ersten Hälfte dieses Jahres deutlich angesiegen sind (um 63 Basispunkte), was den größten jemals verzeichneten halbjährlichen Anstieg darstellt“.

Und die EZB weiter zur Wahrscheinlichkeit stark fallender Immobilienpreise aufgrund der gestiegenen Hypothekenzinsen:

„Die Theorie der Vermögenspreise besagt, dass die Hauspreise umso empfindlicher auf Änderungen der Hypothekenzinsen reagieren, je niedriger das Niveau der Hypothekenzinsen ist, da niedrigere Hypothekenzinsen zu größeren Abzinsungseffekten bei künftigen Mieten und Preisen führen. (..) Die Ergebnisse dieses nichtlinearen Modells zeigen, dass in einem Niedrigzinsumfeld der geschätzte Rückgang der Immobilienpreise und der Wohnungsbauinvestitionen als Reaktion auf eine Erhöhung der Hypothekenzinsen um 1 Prozentpunkt nach etwa zwei Jahren etwa 9 % bzw. 15 % beträgt. Dies ist etwa doppelt so groß wie die linearen Ergebnisse vermuten lassen.“

Die Immobilienpreise werden also deutlich fallen. Aber gibt es Faktoren, die fallende Preise für Immobilien bremsen? Vermutlich, so hofft die EZB – denn die Wünsche nach Home-Office-Räumen dürften den Preisverfall zumindest dämpfen, wie Bloomberg berichtet:

Im Zuge der Corona-Pandemie veränderte Präferenzen wie etwa der Wunsch nach größeren Immobilien auf dem Land oder am Stadtrand könnten laut der Europäischen Zentralbank dazu beitragen, die Immobilienpreise im Euroraum zu stützen, obwohl die Zinswende die Preise eher unter Druck bringt.

Im ersten Halbjahr 2022 sind die Hypothekenzinsen erheblich gestiegen. Dies könne die Wohnimmobilienpreise erheblich belasten, heißt es im EZB-Wirtschaftsbericht, der am Montag veröffentlicht wurde. Die EZB-Volkswirte Niccolo Battistini, Johannes Gareis und Moreno Roma verwiesen darauf, dass dieser Effekt normalerweise stärker ausfällt, wenn der Markt aus einem Niedrigzins-Umfeld kommt.

Mit dem Ausstieg der EZB aus der jahrelang ultralockeren Geldpolitik könnte eine Erhöhung der Hypothekenzinsen um einen Prozentpunkt den Modellen zufolge binnen zwei Jahren zu einem Rückgang der Immobilienpreise um etwa 9% führen, hieß es.

Der Effekt könnte jedoch dadurch abgeschwächt werden, dass Immobilienkäufer größeren Wert auf geräumigere Immobilien legen, die ein Arbeiten von zu Hause aus ermöglichen. Einfamilienhäuser und Objekte außerhalb der Großstädte haben sich in der Eurozone stärker verteuert als andere Wohnimmobilien.

“Pandemiebedingte Verschiebungen in den Wohnpräferenzen könnten den höheren Hypothekenzinsen entgegenwirken und einen Teil der Widerstandsfähigkeit erklären, die auf dem Wohnungsmarkt der Eurozone zu beobachten ist”, heißt es in dem Bericht.

FMW/Bloomberg

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken

Weltweit haben die führenden Notenbanken eine Alles- Blase geschaffen, sei es in China, den USA oder in Europa.

Neulich ging im Stadtbezirk Westminster eine alte, ungepflegte Garage, mit kaputtem Dach für umgerechnet 195 000 Euro über die Bühne.

Wie konnte es dazu kommen….?

Dazu muss man sich nur die Bilanzsummen der weltweit führenden Notenbanken angucken, im Vergleich zu früher und die Leitzinsen, seit der Jahrtausendwende, im Vergleich zu vorher.

Im Sommer 2000 lag der gemittelte Leitzins,der weltweit führenden Notenbanken,noch bei 6 Prozent, heute bei unter 2.

Die Bilanzsummen haben sich seitdem verzehnfacht, die Inflation mehr als verdreifacht.

Zuerst erfasste die Inflation nur die Aktienmärkte, dann die Immobilienmärkte und zum Schluss die Realwirtschaft.

Aber erst zum Schluss, als die Inflation nicht mehr von den Aktien-, Rohstoff-,Krypto- und Immobilienmärkten absorbiert werden konnte, realisierten die Notenbanken, reflektierten sie ihr tun.

Wenn jetzt etwas heiße Luft entweichen würde, so wäre das mehr als gesund.

Das dann einige der Spekulanten auf der Strecke bleiben, liegt auf der Hand.

Heute wird entscheidend sein, ob die richtungsweisende Zehnjährige (USA) endlich mal die magische 3,5 Prozenthürde nach oben überwindet.

Sollte ihr das nachhaltig gelingen, läge ein neues Verkaufssignal für den Aktienmarkt vor. Die Bullen hätten dann ganz schlechte Karten, die Bären endgültig Oberwasser.

gut zusammen gefasst. 👍

Aha, die Damen und Herren können nur noch hoffen.

Und ist das denn wenigstens die Wahrheit?

Ja, die halbe Wahrheit.

Die ganze Wahrheit kommt noch vor Jahreswechsel.

Mit der Wahrheit von Habeck zusammen.

Im wahrsten Sinne des Wortes:

Zieht Euch warm an.

Viele Grüße aus Andalusien Helmut

Wer andern eine Grube gräbt ,fällt selbst hinein, Wer andern eine Bratwurst brät ,braucht ein Bratwurstbratgerät, Wer selber eine Allesblase produziert ist ein Idiot, reimt sich zwar nicht, aber es stimmt.Jetzt sind die Notenbanken mi 200km/h gegen die Wand gefahren und hoffen, dass es gut ausgeht !

Pingback: Morning Briefing vom 20.09.2022 - immowelt impuls

Natürlich wird die Plätzen.

Zuerst wurden die Preise nach oben getrieben, weil Dank niedrig Zins sich die Meisten eine Immobilie kaufen konnten, ohne sich diese leisten zu können. Personen die gespart hatten, können sich jetzt keine mehr leisten weil die Preise hoch sind.

Im Prinzip wurden Investitionen dank der EZB für die nächsten 10 bis 20 Jahre vorgezogen, um jetzt fette Gewinne zu machen. Investitionen, welche in den nächsten 10 bis 20 Jahren fehlen werden…

Wenn eine Bank das Geld für von z. B. 300.000, für einen Kredit für ein Häuschen, per Knopfdruck erzeugen kann, muss sie dafür 3.000 Euro bei der EZB hinterlegen.

Wenn das Darlehen nicht vom Schuldner zurückgezahlt werden kann, kann die Bank das Haus versteigern lassen, und schreibt sich den Erlös für das versteigerte Haus (minus der 3.000 Euro) ihrer Bilanz gut.

Darum ist es auch besser und lukrativer eine Bank zu gründen, als eine Bank zu überfallen.

Viele Grüße aus Andalusien Helmut

„Darum ist es auch besser und lukrativer eine Bank zu gründen, als eine Bank zu überfallen“

Ach, diese alten Hüte! Dieser Witz kursiert seit mindestens 50 Jahren…Gääähn!

Haben Sie mal was echt Lustiges auf Lager?

Soo schlecht auch wieder nicht.

Manche Witze kommen auch nicht von ungefähr,

BAWAG Österreich, Hypo-AlpeAdria, Lehman Brothers

Was ist so schlimm daran, dass die Immobilienpreise fallen, so dass mehr Menschen sich eine Wohnung leisten können? Es ist schlimm, nur wenn wir davon ausgehen, der einzige Weg, um eine Wohnung zu kaufen ist, der Bank mehrere 100 Tausend Euro für Jahrzehnten zu schulden.

Schlimm ist es für Personen, welche meinen ohne Arbeit Geld zu kassieren bzw. den Hals nicht voll bekommen, und in den sicheren Hafen Immobilien investieren/investierten. Aber der Wert liegt auch hier wieder darin, wieviel die Leute bereit sind zu bezahlen. Wenn die von manchen geforderten Mehrgenerationen (Groß-, Eltern, Kinder, Enkel, alle im selben Haushalt), kommen werden die Gewinne durch übermässiges Abschröpfen bei Mieten und Betriebskosten, und die Immopreise noch schrumpfen. Kann man zwar die Miete verdoppeln, wenn dann 3 statt 1 Generation im Gebäude wohnt, macht dass trotzdem nur 2/3 Mieteinnahmen statt 3/3 bei angemessenen/leistbaren Preisen. Ist halt so wie bei den Bäckereien/Gastgewerbe und „Marken“-Herstellern, ständig die Preise erhöhen, na dann geht man statt jeden Tag/Woche gar nicht mehr hin…