Deutschland befindet sich seit zwei Quartalen in der Rezession. Und die Anzeichen nehmen zu, dass sich die Rezession derzeit weiter verschärft. Nicht nur brutal einbrechende Auftragseingänge der Industrie (-9,9 % im April). Auch Meldungen wie die heutigen Einkaufsmanagerdaten zeigen, dass sich die deutsche Industrie in einer Abwärtstendenz befindet. Die sogenannte Invertierte Zinskurve am deutschen Anleihemarkt zeigt derzeit, dass der Markt die sich verstärkende Rezession einpreist.

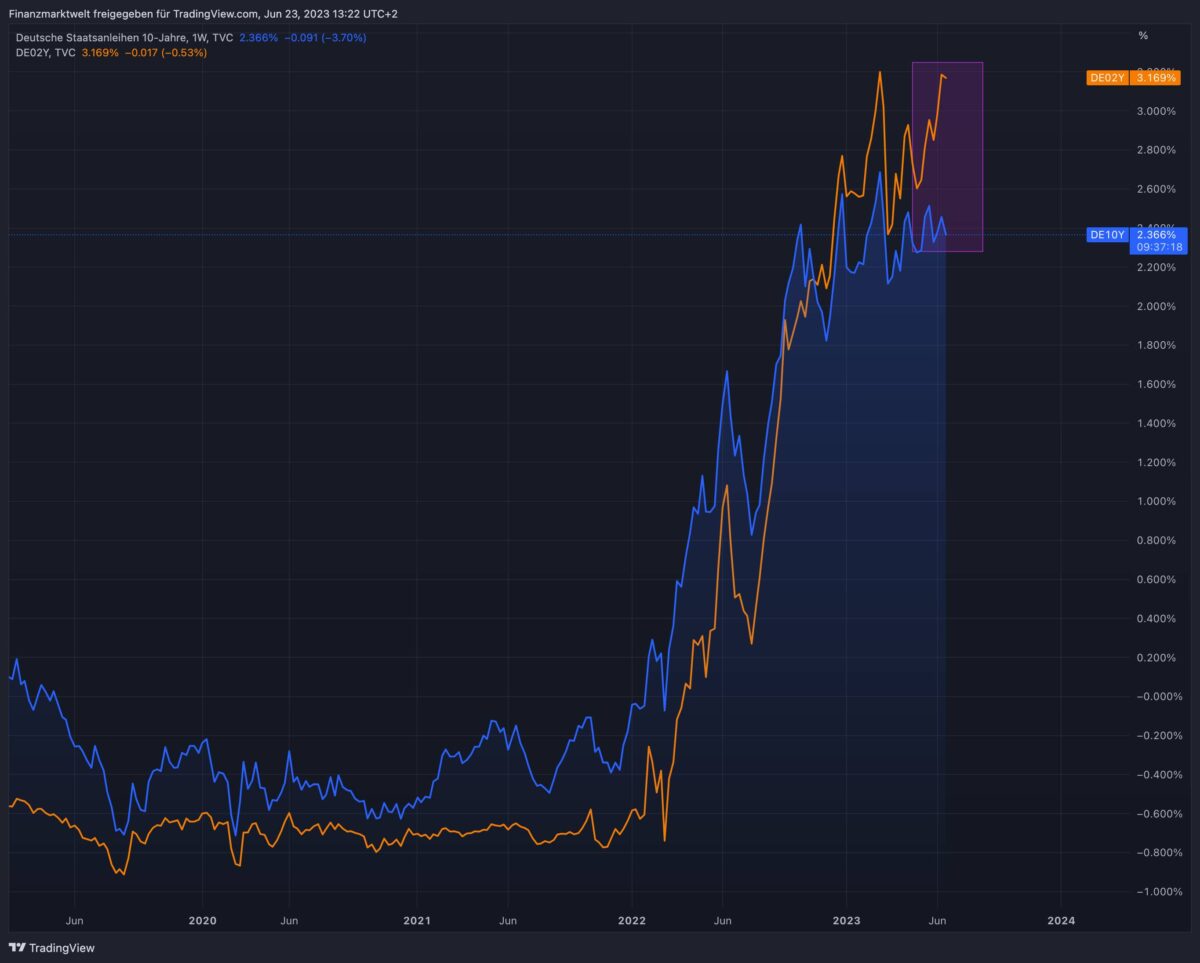

Eine Invertierte Zinskurve bedeutet, dass kurz laufende Anleihen eine höhere Rendite bringen als lang laufende Anleihen. In einem normalen konjunkturellen Umfeld müsste es eigentlich umgekehrt sein. Je höher der Abstand, also je weiter die kurz laufendeStaatsanleihen über den lang laufenden rentieren, desto größer könnte die Rezession ausfallen (hier mehr zu den Hintergründen dieses Mechanismus). Derzeit sieht man bei deutschen Staatsanleihen die größte Invertierte Zinskuve seit 31 Jahren mit 81 Basispunkten Abstand.

Die zweijährige Laufzeit bei deutschen Bundesanleihen brachte also eine um 0,81 Prozentpunkte höhere Rendite als die Bundesanleihen mit 10 Jahren Laufzeit. Die zweijährige Anleihe bringt aktuell 3,17 % Rendite, die zehnjährige 2,36 %. In der Grafik sehen wir den Verlauf von zwei Jahren (orange) im Vergleich zu 10 Jahren (blau) seit Juni 2020.

Die Invertierte Zinskurve bei US-Staatsanleihen erreicht aktuell den höchsten Stand seit den 1980er-Jahren.

The gap between US 2-year and 10-year yields is around the most inverted since the early 1980s. pic.twitter.com/Umc0WTxdI7

— Lisa Abramowicz (@lisaabramowicz1) June 23, 2023

Kommentare lesen und schreiben, hier klicken

Die invertierte Zinskurve hat nicht viel zu sagen, da die Bilanz vor der Finanzkrise,nicht mit heute zu vergleichen ist.

Heute müssten erstmal wieder die vielen Langläufer, von der FED im Depot gehalten, wieder in den Markt gegeben werden, damit man den weiteren Sachverhalt beurteilen kann. Wahrscheinlich würden die Renditen dann signifikant steigen und eine Invertierung wäre nicht mehr gegeben.

Wenn die FED alles an Staatsanleihen wieder abstößt, was sie während und nach der Finanzkrise gekauft hat,dann würde man sehen, das die Kurve wahrscheinlich nicht mehr invertiert ist.

Das gebietet doch die schlichte Logik. Während der Finanzkrise wurde immer gesagt, mit den Leitzinsen bei 0 bis 0,25 Prozent, drückt sie nur die Renditen der Kurzläufer signifikant nach unten und mit den vielen Billionen an QEs, dann die Renditen der Langläufer.

Das ließe im Umkehrschluss doch nur den umgekehrten Fall zu, die Renditen der Langläufer steigen wieder, wenn die FED diese wieder verkauft.

Das macht sie aber nicht. Sie ersetzt nur die abgelaufenen Anleihen( wahrscheinlich alles eher Kurzläufer) nicht mehr durch neue, aber aktive Verkäufe der Langläufer stehen nicht an.

Somit sind Billionen an Langläufern noch im Bestand der FED. Und da liegt des Pudels Kern.

Ein Beispiel soll das verdeutlichen: Eine im Jahre 2013 erworbene Dreißigjährige läuft doch erst im Jahre 2043 aus oder eine,während der Corona Krise ,erworbene Zehnjährige, erst im Jahre 2030 bis 2031.

Ebenso ergeht es der Zwanzigjährigen.

Deshalb würde ich an Stelle der Bären nicht so schnell auf einen fallenden Markt wetten, mit dem Argument der invertieren Zinskurve, das zieht nicht mehr.

Aber bitte, jeder wie er will. Fazit: Die Bären erzählen das Märchen der invertieren Zinskurve schon seit Oktober letzten Jahres und holten sich trotzdem ständig blutige Nasen.

Aber gut, jeder wie er will….