Die US-Sanktionen gegen die Iran sind voll in Kraft. Die massiven Drohungen der USA haben gewirkt, und so ziemlich alle europäischen Industrieunternehmen, die in den letzten Jahren gerade erst begonnen hatten ihre Export-Beziehungen mit dem Iran wieder aufzunehmen, haben ihre Aktivitäten nun schnell wieder eingestellt. Niemand will den tausendmal wichtigeren Exportmarkt USA verlieren. Denn genau darin besteht die verdammt mächtige Drohkulisse der Amerikaner.

Das war und ist natürlich eine Blamage für Europa. Denn Frankreich, Deutschland und die EU-Kommission hatten hoch und heilig versprochen, dass Europa am Atomabkommen mit Teheran festhalten werde, und dass die europäischen Unternehmen auch weiterhin Geschäfte mit dem Iran machen würden. Doch die Unternehmen richteten sich nicht nach ihren eigenen staatlichen Vertreten, sondern nach den Vorgaben der Amerikaner.

Zweckgesellschaft soll Handel mit Iran retten

Wie schon seit Monaten angedeutet, wird nun eine „Zweckgesellschaft“ gegründet („Special Purpose Vehicle“). Über sie sollen Zahlungen zwischen dem Iran und europäischen Unternehmen weiter ermöglicht werden. Denn auch die Banken in der EU blocken Zahlungen von und nach Iran inzwischen größtenteils ab. Auch sie haben panische Angst ihren Zugang zu den USA und zum Dollar-System zu verlieren. Diese Angst ist auch mehr als berechtigt. Also: Heiko Maas bestätigt aktuell, dass die Installierung dieser Zweckgesellschaft kurz bevorstehe. Noch diese Woche soll sie in Frankreich gegründet und von einem Deutschen geleitet werden.

Teilnehmer und Betreiber dieser Zweckgesellschaft sind Frankreich, Großbritannien und Deutschland. Unsere Meinung: Dieses Vehikel wird der totale Rohrkrepierer! So etwas würde nur dann Sinn machen, wenn beispielsweise deutsche Exporteure zu 1000% sicher sein könnten, dass die USA dank dieser Zweckgesellschaft in keinster Weise erfahren, dass die Firma Geschäfte mit Teheran macht. Denn wichtig ist nicht, ob ein Geschäft mit dem Iran verhindert werden kann oder zustande kommt. Wichtig ist (so meine wir), ob die USA wie auch immer (Geheimdienst-Infos etc) davon Wind bekommen, dass diese Firma mit dem Iran Geschäfte macht. Ist dies der Fall, ist die Wahrscheinlichkeit extrem groß, dass diese Firma in den USA keine Geschäfte mehr machen darf. Und genau DAS ist die große Gefahr – und nicht, dass keine Geschäfte mehr mit dem Iran möglich sind.

Heuchelei

By the way… half die Bundesregierung denn in den letzten Monaten beispielsweise Händlern oder sogar iranisch-stämmigen Geschäftsleuten in Deutschland, denen Bankkonten gekündigt wurden uvm ? Nein, man machte alle drei Augen zu, sah nichts, wollte nichts sehen, wollte nichts wissen und nichts hören. Und dann jetzt diese „heroische“ Aktion gegen die USA? Das wirkt doch wie verzweifelte Heuchelei, damit man in der Außenwirkung so tut, als könne oder wolle man sich als starker unabhängiger Wirtschaftsblock gegen die USA stellen.

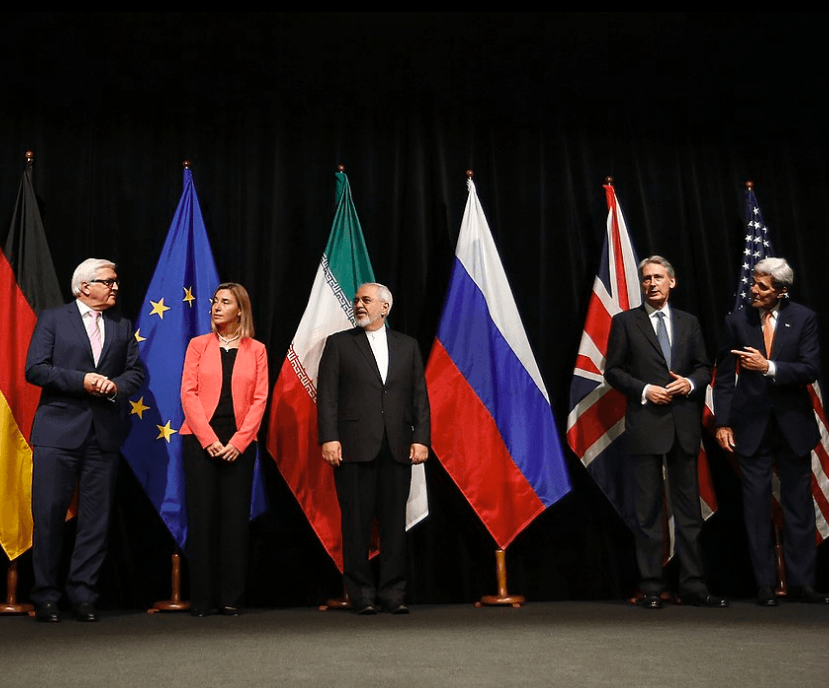

Das waren noch Zeiten, als das Atomabkommen im Jahr 2015 feierlich verkündet wurde. Inzwischen haben die USA es einseitig gekündigt und Sanktionen gegen den Iran verhängt, gegen den Willen der EU. Foto: Bundesministerium für Europa, Integration und Äusseres – Iran Talks / Wikipedia (CC BY 2.0) – Ausschnitt aus Originalfoto.

Kommentare lesen und schreiben, hier klicken

An den Iran Sanktionen müssen sich alle Unternehmen halten, die Ware in US $ Ein- oder Verkaufen. Der Handel mit den GUS Staaten z.B. wird in US $ abgewickelt. Da bleiben nicht viele mögliche für den Iran interessante Lieferanten mehr übrig. Die EU Zweckgesellschaft für den Iran Handel kann nur arbeiten, wenn im Iran eine ähnlich Zweckgesellschaft gegründet wird, der den Handel mit Iranischen Firmen abwickelt. Wahrscheinlich geht es Maas und den anderen nur um Willen gegenüber der heimischen Industrie zu zeigen und nicht wirklich um den Iran Handel zu retten.

Ich kann durchaus nachvollziehen, dass das Verhalten der USA als Drohnung aufgefasst wird, zugleich aber finde ich es auch konsequent und die deutsche Politik sollte m.E. darüber nachdenken ähnlich zu handeln. Wenn „wir“ aus moralischen Überlegungen Sanktionen gegen ein anderes Land verhängen, dass ist ein Land, dass sich diesen Sanktionen nicht anschließt vielleicht moralisch nicht ganz so schlimm wie das sanktionierte Land aber es unterstützt zumindest den Überltäter. Je nachdem wie verwerflich „wir“ das Verhalten des sanktionierten Landes finden, sollten dann auch unterstützende Länder miteinbezogen werden.

Problematisch am Verhalten der US-Regierung finde ich daher auch gar nicht so sehr die Ausweitung der Sanktionen, sondern dass ein Land sanktioneirt wird, dass sich an zuvor vereinbarte Verträge gehalten hat.

Für die Firmen, die eine Finanzierung benötigen,keine Handelsbeziehungen zu den USA haben und keine Bank finden, ist es ein möglicher Weg.

Aber das ist nur ein Bruchteil, will sagen das Firmen die legal mit dem Iran Geschäfte machen ebenso legal ohne europäische/intl. Banken Ihr Geld bekommen können.

Wie es der Artikel beschreibt, das Ganze ist der klägliche Versuch der Gesichtswahrung. Die über diesen Weg abzuwickelnden Geschäfte sollen zu dem erstmal nur medizinische/Hilfsgüter etc. betreffen und nicht die so dringend benötige industielle Hardware oder Abrechnung der Ölgeschäfte. Also, was soll das ?

Ausserdem kaschiert das wohl kaum das doppelte Spiel europ. Regierungen wie zb. das Zulassen das Unternehmen mit staatl. Beteiligung wie die Telekom mit einer 7 Tages Frist die Kommunikationswege iranischer Banken und anderer Unternehmen kappt.

Oder das Flugzeuge der Iran Air die Auftankung hier in D. verweigert wird oder der Iranischen Reederei IRISL das Anlegen im Hamburger Hafen.

Leider haben sie recht, jedoch findet sich keine Bank, die iranische Oelgeschaefte abwickeln moechte – die Angst vor US Sanktionen ist zu gross. Denken sie an die Strafen die ING und BNP bezahlt haben.

Eben. Selbst diese in den Medien gern zitierte Möglichkeit für den Iran n Asien, hier China sein Öl zu verkaufen ist blockiert. Die einzige in Frgae kommende Bank (Kulun) hat ebenfalls auf Druck der Amerikaner ihre dementsprechende Bereitschaft wiederrufen.