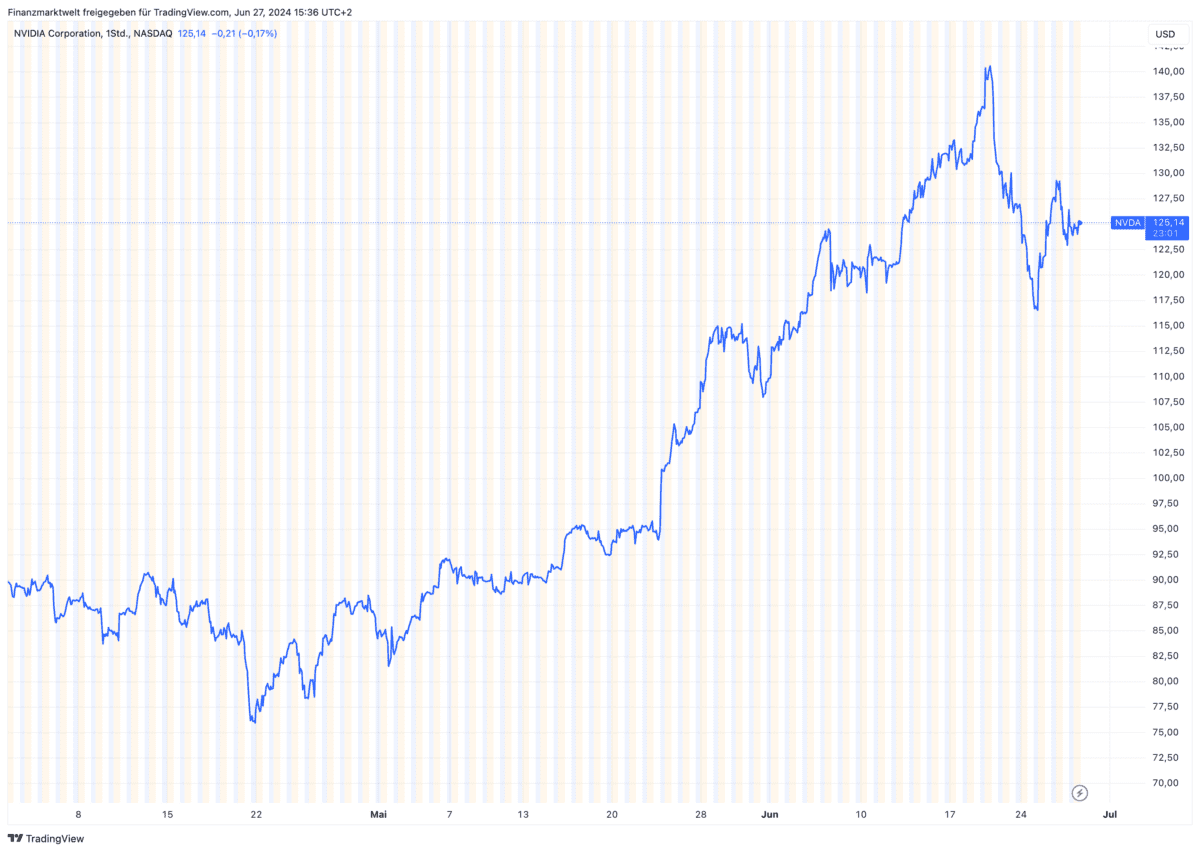

Die Nvidia-Aktie zeigt sich die letzten Tage reichlich volatil. Der Chart zeigt den Kursverlauf seit April. Anleger fragen sich jetzt wohl: Kann die Rally weiter laufen, kann das Hoch von 140,76 Dollar vom 20. Juni überschritten werden? Der viel beachtete Hedgefondsmanager Steve Eisman machte erst gestern klar, die Bewertung der Aktie sei weniger wichtig, viel mehr die Einschätzung der Anlegergemeinde, ob die Story bei Nvidia noch intakt ist. Starke Schwankungen der Aktien von Nvidia haben die Debatte über die Dauerhaftigkeit des Aufschwungs des Chip-Herstellers neu entfacht. Bloomberg analysiert aktuell: Während die Bewertung der Aktie und die Bedrohung durch die Konkurrenz große Sorgen bereiten, ist eine Variable entscheidend: die Beständigkeit der Nachfrage.

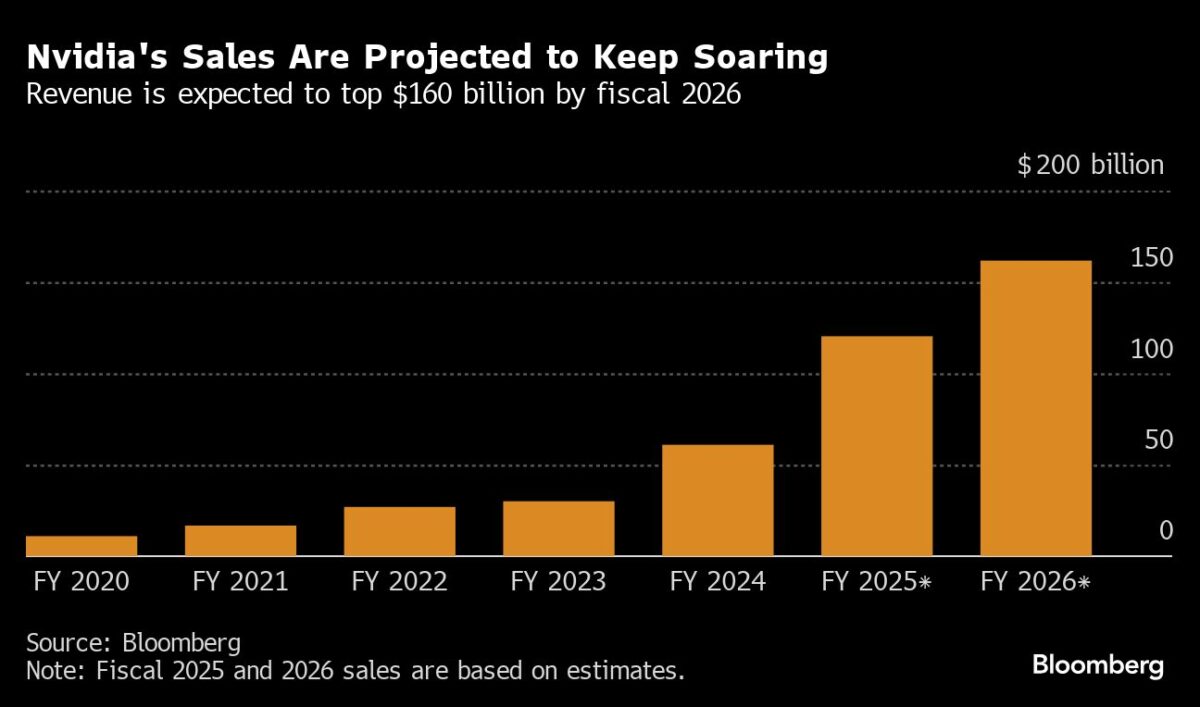

Seit mehr als einem Jahr nehmen die Kunden von Nvidia alle KI-Beschleunigerchips ab, die das Unternehmen produzieren kann. Dies führte zu einer Verdoppelung des Umsatzes von Nvidia im letzten Geschäftsjahr auf 61 Milliarden Dollar, und es wird erwartet, dass sich der Umsatz im laufenden Geschäftsjahr erneut fast verdoppelt.

Für optimistische Anleger stehen diese Ausgaben erst am Anfang, da immer mehr Unternehmen nach Möglichkeiten suchen, künstliche Intelligenz zu nutzen, um ihr Geschäft zu erweitern, neue Produkte zu entwickeln und die Effizienz zu verbessern. Das daraus resultierende Umsatz- und Gewinnwachstum von Nvidia würde die Aktie in diesem Szenario nach oben treiben.

Für die Bären besteht immer noch eine große Unsicherheit darüber, ob die künstliche Intelligenz dem Hype gerecht werden und ausreichende Investitionsrenditen liefern kann. Sollte dies nicht der Fall sein, wird sich die Nachfrage abkühlen und zu einer Abrechnung mit der hohen Bewertung von Nvidia führen, die mit dem 23-fachen des prognostizierten Umsatzes die teuerste im S&P 500 Index ist.

Es ist dieses Szenario, das Michael Kirkbride, Partner und Portfoliomanager bei Evercore Wealth Management, als seine größte Befürchtung in Bezug auf Nvidia bezeichnet, auch wenn er weiterhin optimistisch für die Aktie ist. „Das längerfristige Risiko für all dies – und das ist ein mehrjähriges Risiko – ist, dass sich KI als Flop erweist“, sagte er. „Wenn sich KI nicht als das nächste Internet, sondern als das nächste Telekommunikationsunternehmen entpuppt, wäre das eine Menge schlecht angelegtes Geld.“

Kirkbride bezieht sich dabei auf den kostspieligen Ausbau der Telekommunikationsnetze in den 1990er Jahren in Erwartung eines raschen Anstiegs des Internetverkehrs, der sich letztendlich in einem viel langsameren Tempo vollzog. Hohe Ausgaben und allzu optimistische Prognosen trugen dazu bei, dass Aktien wie Cisco Systems auf ein Niveau stiegen, das mehr als zwei Jahrzehnte später immer noch nicht erreicht wurde.

Die Anleger bekamen einen Vorgeschmack darauf, wie eine Abrechnung für Nvidia-Aktien aussehen könnte, als der Chiphersteller scheinbar aus heiterem Himmel innerhalb von nur drei Tagen um 13 % einbrach und einen Marktwert von 430 Milliarden Dollar verlor. Die Aktien erholten sich am Dienstag, und nachdem sie am Mittwoch wieder zulegten, haben sie etwa die Hälfte ihrer Verluste aus dem Ausverkauf wieder wettgemacht. Nvidia-Aktien fallen heute um 1,9 % nach den Ergebnissen des Chipherstellers Micron Technology.

Die größten Kunden von Nvidia – Microsoft, Meta Platforms, Amazon und Alphabet – haben in den letzten vier Quartalen zusammen mehr als 150 Milliarden Dollar in Investitionen gesteckt. Ein großer Teil davon geht an Nvidia, das den Markt für Chips dominiert, die die schwere Arbeit bei der KI-Berechnung übernehmen. Diese Unternehmen haben nicht nur versprochen, auch in diesem Jahr weiter zu kaufen, sondern viele von ihnen wollen sogar noch mehr ausgeben.

Für Steve Eisman, den leitenden Portfoliomanager von Neuberger Berman, der vor der Finanzkrise 2008 zu Recht gegen Subprime-Hypotheken gewettet hat, gibt diese Ausgabenprognose den Nvidia-Aktien viel Spielraum für weitere Kurssteigerungen. Gil Luria von D.A. Davidson ist sich da weniger sicher. Als einer der wenigen Analysten an der Wall Street, die Nvidia mit „Hold“ bewerten, räumt Luria ein, dass Anbieter von Cloud-Diensten wie Microsoft und Amazon in den nächsten ein bis zwei Jahren „unersättlich“ bleiben werden, aber danach sieht er mehr Unsicherheit.

„Diese Kunden werden einen sehr bedeutenden Return on Investment liefern müssen, um mehr Rechenzentrumsausrüstung und Ausgaben für Rechenzentren zu rechtfertigen“, sagte Luria. „Solange das nicht der Fall ist, sehen die Erwartungen für Nvidia für 2026 und darüber hinaus sehr, sehr ehrgeizig aus“, fügte er hinzu und merkte an, dass die Renditen im Vergleich zu den Ausgaben bisher eher mickrig sind.

John Belton, Portfoliomanager bei Gabelli Funds, räumt ein, dass eine unzureichende Kapitalrendite von Seiten der Kunden für Nvidia zu einem Problem werden könnte, aber er sieht keinen Grund, sich jetzt von der Aktie zu trennen. „Wir sind uns der langfristigen Dynamik bewusst und beobachten sie, aber wir werden einen Namen mit einem so starken fundamentalen Momentum nicht verkaufen, da wir glauben, dass die Dinge in naher Zukunft noch besser werden.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken