Die Schlagzeile „Nvidia übertrifft die Erwartungen“ hat man in den letzten 12 Monaten häufig gelesen. Obwohl die Erwartungshaltung vor jedem Quartalsbericht sehr hoch war, gelang es Nvidia, die Prognosen der Analysten regelrecht zu pulverisieren. Die Umsätze und Gewinne stiegen dank des Booms rund um die künstliche Intelligenz sprunghaft an, auch die Aktie kannte kein Halten mehr. Doch nach der fulminanten Rally in diesem Jahr mit einem aktuellen Kursgewinn von knapp 160% ist Nvidia inzwischen die teuerste Aktie im S&P 500 Index. Die Aktien werden zum 23-fachen des erwarteten Umsatzes (KUV) des Unternehmens in den nächsten 12 Monaten gehandelt.

Aber es gibt ein Problem mit der Bewertung. Im Zeitalter des Booms der künstlichen Intelligenz kann niemand herausfinden, wie hoch die Einnahmen des Chipherstellers tatsächlich sein werden – weder die Wall-Street-Analysten, noch die Führungskräfte von Nvidia selbst. Wie also sollen die Anleger berechnen, ob die Aktien teuer sind oder nicht?

Nvidia pulverisiert die Prognosen

Seit mehr als einem Jahr hat die durch den Hype um die künstliche Intelligenz ausgelöste Nachfrage nach Nvidia-Chips die vierteljährlichen Finanzschätzungen der Wall Street zum Gespött gemacht. Das Unternehmen hat die Prognosen der Experten in jedem Quartal deutlich überboten. Analysten denken sich keine Zahlen aus, sondern orientieren sich wie bei jedem anderen Unternehmen am Management. Doch selbst die Nvidia-Führung tut sich schwer damit, vorherzusagen, wie viel Geld der Chiphersteller in drei Monaten erwirtschaften wird.

Seitdem die Umsätze von Nvidia in dem im April 2023 zu Ende gegangenen Geschäftsquartal zu explodieren begannen, haben sie die unternehmenseigenen Prognose um durchschnittlich 13 % übertroffen – mehr als doppelt so viel wie im Durchschnitt der letzten zehn Jahre. Als Nvidia im August seine Ergebnisse bekannt gab, übertraf der Umsatz die Prognose um 23 %, was laut den von Bloomberg zusammengestellten Daten die größte Steigerung seit mindestens 2013 darstellt.

Analysten erhöhen die Prognosen

Ein Teil dessen, was die Bewertung für Nvidia so schwierig macht, ist die Tatsache, dass das Angebot die unsicherste Variable ist, wenn die Nachfrage boomt, was den Chiphersteller einzigartig macht, so Brian Colello, Analyst bei Morningstar. Er hob sein Kursziel für die Aktie im letzten Monat von 91 auf 105 Dollar an. Derzeit wird sie bei etwa 127 Dollar gehandelt.

Unter der Annahme, dass Nvidia sein Angebot erhöht, geht Colello davon aus, dass der Chiphersteller seine vierteljährlichen Einnahmen für das laufende Quartal nochmal um 4 Milliarden Dollar steigern kann.

„Ich bin nicht der erste Analyst, der sein Kursziel oder den fairen Wert anhebt oder überrascht ist, dass die Einnahmen weit über dem liegen, was wir vor einem Jahr erwartet haben“, sagte Colello. „Es war interessant und lohnend, aber sicherlich auch eine Herausforderung.“

Colello ist nicht der Einzige, der seine Preisschätzung erhöht hat. Am Freitag hob der Melius-Analyst Ben Reitzes sein Kursziel für Nvidia zum fünften Mal in diesem Jahr an, und zwar von 125 USD auf 160 USD, was einen Anstieg von 26 % gegenüber dem Schlusskurs vom Freitag bedeutet.

Aktie korrigiert

Natürlich gibt es viele Händler, die Nvidia ausschließlich aufgrund des Momentums kaufen. Nvidia hat in diesem Jahr um 156 % zugelegt – vor der jüngsten Korrektur waren es in der Spitze sogar 185 %. Dabei überholte der KI-Profiteur am Dienstag die Microsoft Corp., um mit einem Marktwert von 3,34 Billionen Dollar kurzzeitig das wertvollste Unternehmen der Welt zu werden. Diese Rally trug dazu bei, dass in der letzten Woche bis zum 19. Juni ein Rekordbetrag von 8,7 Milliarden Dollar in Tech-Fonds floss, so eine Analyse der Bank of America mit Daten von EPFR Global. Seitdem sind die Aktien von Nvidia um 6,7 % gefallen und haben mehr als 220 Milliarden Dollar an Marktwert verloren. Das hat bei einigen Marktteilnehmern die Sorgen erhöht, dass die Rally einen Hochpunkt erreicht haben könnte. Erfahrene Tech-Investoren, wie Paul Wick von Seligman Investments, haben in der letzten Woche die hohen Kurse genutzt, um Gewinne zu realisieren.

Für Anleger, die dazu neigen, auf diskontierte Cashflow-Modelle zu starren, die eine größere Variabilität als in der Vergangenheit aufweisen, hat die Kluft zwischen den Schätzungen und den tatsächlichen Ergebnissen zu einem Rätsel geführt.

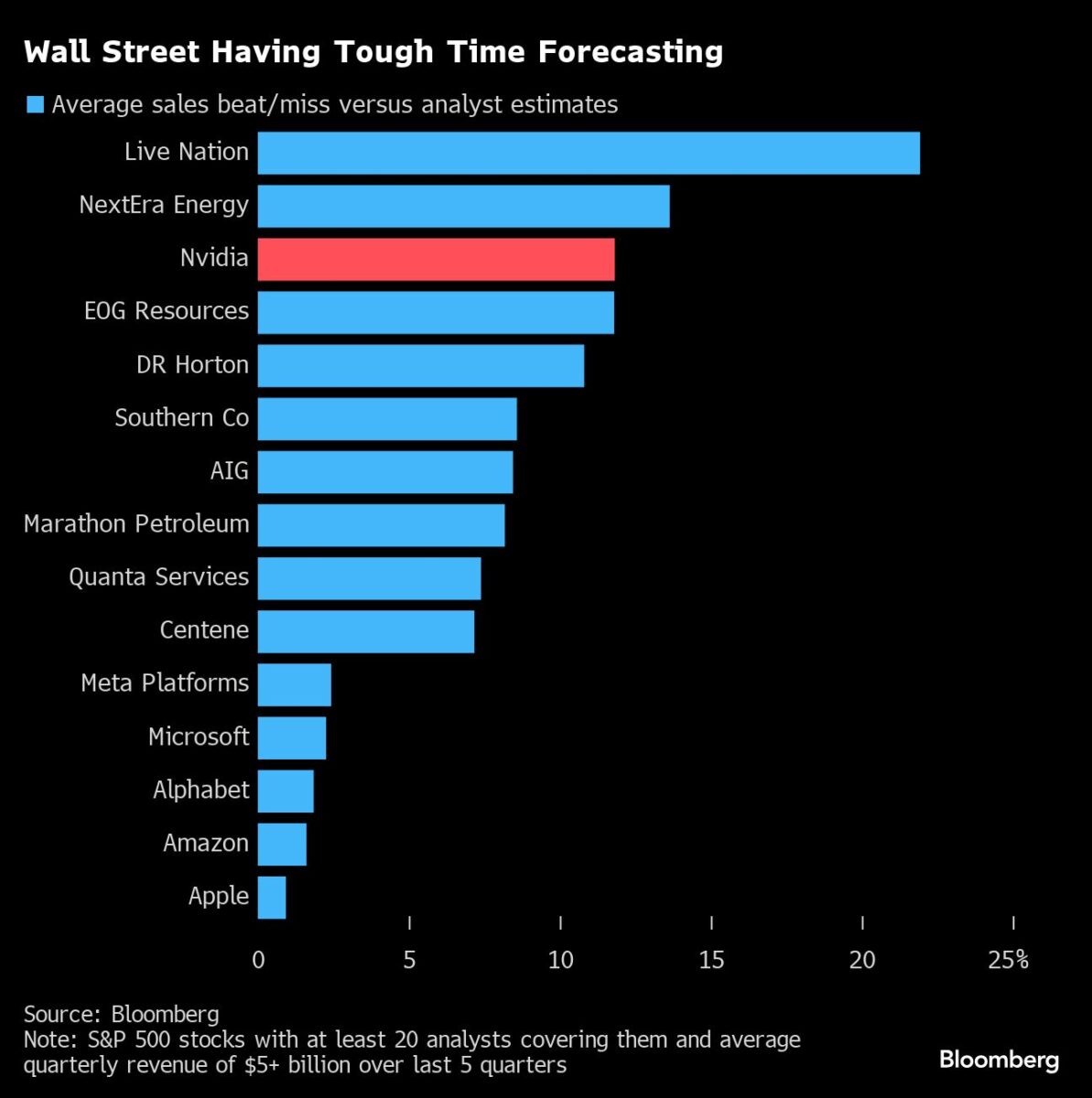

In den letzten fünf Quartalen wichen die Schätzungen der Analysten für den Umsatz von Nvidia um durchschnittlich 12 % von den tatsächlichen Ergebnissen ab, so die von Bloomberg zusammengestellten Daten. Das ist die dritthöchste Abweichung unter den S&P 500-Unternehmen, die in den letzten fünf Quartalen einen durchschnittlichen Quartalsumsatz von mindestens 5 Mrd. US-Dollar verzeichnet haben und von mindestens 20 Analysten beobachtet werden.

Nvidia – Welcher Preis?

Da das Geschäft von Nvidia boomt und seine größten Kunden wie Microsoft versprechen, in den kommenden Quartalen noch mehr für Computer-Hardware auszugeben, stellt sich für die Anleger vor allem die Frage, was ein angemessener Preis für eine Aktie ist, deren Gewinn- und Umsatzwachstum weitaus höher ist als das ihrer Megacap-Kollegen.

Nach aktuellen Schätzungen wird Nvidia im laufenden Quartal einen Gewinn von 14,7 Mrd. US-Dollar bei einem Umsatz von 28,4 Mrd. US-Dollar erzielen, was einem Anstieg von 137 % bzw. 111 % gegenüber dem Vorjahreszeitraum entspricht. Für Microsoft wird ein Umsatzanstieg von 15 % und für Apple von 3 % prognostiziert.

Obwohl die Bewertungsmultiplikatoren von Nvidia hoch sind, erscheinen sie angesichts des Wachstums von Nvidia angemessener als bei anderen Tech-Werten, insbesondere wenn man bedenkt, dass die Schätzungen weiterhin niedrig sind. Für Michael O’Rourke, Chefmarktstratege bei Jonestrading, besteht die größere Sorge darin, dass das Ausmaß, in dem Nvidia im letzten Jahr regelmäßig die Wachstumserwartungen der Wall Street übertroffen hat, allein aufgrund der schieren Größe des Unternehmens bald nachlassen wird. Das könnte es schwieriger machen, den aktuellen Preis der Aktie zu rechtfertigen.

„Darin liegt das Risiko“, sagte O’Rourke. „Sie zahlen einen sehr hohen Preis für ein Unternehmen mit einer gigantischen Marktkapitalisierung, bei dem die Gewinnspannen tendenziell gesunken sind, und das wird sich wahrscheinlich fortsetzen.“

Amy Wu Silverman von RBC Capital Markets sagt, dass das Options-Sentiment sich ändert und Anleger daher vorsichtiger werden sollten. Hier ihre Aussagen bei Bloomberg-Television:

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken