Die Zinsen werden ab September sinken: das war die entscheidende Botschaft von Fed-Chef Powell beim Notenbanker-Treffen in Jackson Hole – in einer Woche fast ohne bedeutende Wirtschaftsdaten für den S&P 500, aber eben sehr geprägt von den Erwartungen auf das große Notenbanker-Treffen.

Dennoch war es eine sehr bedeutsame Woche für die Aktienmärkte. Denn der amerikanische Leitindex S&P 500, der Technologie-Index Nasdaq Composite und auch der deutsche DAX hatten nach dem Carry Trade-Crash am 5. August eine August-Rallye hingelegt, die es in dieser Form noch selten gegeben hat. Etwa plus 9 Prozent beim S&P 500 und beim DAX 40, mehr noch beim Tech-Index – damit wurden fast alle Verluste im seit Ende Juli andauernden Sommergewitter bereits wieder aufgeholt.

Zinsen und S&P 500: Der Wendepunkt

Aber über allem schwebt die Zinswende in den USA, die global zwar schon am Laufen ist, aber durch die Federal Reserve wohl endgültig zementiert wurde. Auch wenn sich Jerome Powell beim Notenbank-Treffen in Jackson Hole erwartungsgemäß noch sehr zurückhaltend äußerte, sich ausführlich zu den wissenschaftlichen Gründen der abgelaufenen Hochinflationsphase ausließ, ist es jetzt ziemlich sicher: Der Zyklus der Zinsen in den USA befindet sich an seinem Wendepunkt.

Die Zinssenkungen starten am 18. Septemer – sinkende Zinsen aber sind nur gut für die Märkte, wenn sie nicht im Zusammenhang mit einer Rezession stehen.

Deshalb wird immer klarer, dass das große Thema für die Märkte in den nächsten Monaten die Entwicklung der Konjunktur sein wird, nicht die Geopolitik und nicht die Inflation. Externe Schocks natürlich dabei nicht berücksichtigt.

Kommt es zu einer Schrumpfung der US-Wirtschaft, dürfte das aktuelle Aktien-Niveau nicht mehr lange Bestand haben. Und hier liegt das große Rätsel: wieso ignorieren die Aktienmärkte das doch so Offensichtliche? Wieso setzt man immer noch auf einen Soft Landing in den USA? Ein teurer Irrtum oder ein Blick über die widersprüchliche derzeitige Gemengelage hinweg?

Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500: Was kommt nach der V-förmigen Erholung?

Mitte September wird die US-Notenbank die Wende bei den Zinsen einleiten, knapp 14 Monate nach dem letzten Zinsschritt. Ein relativ lang andauernder Zinsgipfel, der aber auf der Vorsicht der Federal Reserve beruhte, einer nicht eingedämmten Inflation nicht wieder Vorschub zu leisten. Aber die Daten vom Arbeitsmarkt mit den Revisionen der 818.000 Stellen zwischen April 2023 und März 2024 gaben plötzlich Anlass zur Befürchtung, dass die US-Notenbank wieder „Behind the Curve“ sei. Wie fast immer bei allen zwölf Konjunkturzyklen in der Nachkriegszeit, geschuldet dem Umstand, dass sich die Fed gemäß ihres Auftrags, um Geldwertstabilität und Vollbeschäftigung zu kümmern hat, was aber bedeutet sich mit nachlaufenden Indikatoren beschäftigen zu müssen.

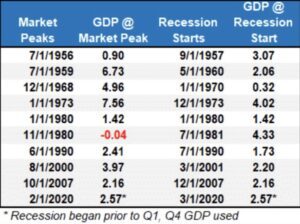

Die historischen Senkungen der Zinsen folgten zumeist erst, wenn die Rezession bereits begonnen hatte. In diesem Kontext möchte ich aufgrund der aktuellen Situation noch auf eine Übersicht verweisen, die ich bereits am 1. Juni diesen Jahres im Zusammenhang mit dem Beitrag „S&P 500 und das Mysterium einer Rezession“ veröffentlicht hatte.

Diese zeigt, dass für eine Rezession nicht geklingelt wird. Sie kommt aus heiterem Himmel. Aber sie wird auch noch weit später für beendet erklärt, als sie es in Wirklichkeit getan hat.

Im Dezember 2022 wurde mit überragender Einigkeit in der US-Ökonomenwelt für 2023 eine Rezession vorhergesagt – die aber nicht kam. Jetzt wird die Wahrscheinlichkeit einer Rezession für die nächsten zwölf Monate so gering eingeschätzt, wie seit vielen Jahren nicht mehr. Die nachfolgende Grafik zeigt aber, dass es gerade kurz vor einer Rezession zumeist noch ein deutliches Wachstum in den USA gegeben hat. In den letzten 7 von 10 Rezessionen seit den 1950-ern lag die Wachstumsrate der Wirtschaft unmittelbar vor Beginn der Wirtschaftsschrumpfung bei 2 Prozent oder darüber. In den Medienberichten gab es keine Anzeigen für eine Rezession. Aber im nächsten Monat begann diese.

Dies zur Vergangenheit. Aktuell bleibt es derzeit ein ziemliches Rätsel, dass sich die Konjunktur zwar abgeschwächt hat, die Aktienmärkte aber anscheinend immer noch mit einem Soft Landing rechnen. Bei all den so treffsicheren Signalen aus der Vergangenheit, die eine Rezession antizipiert hatten: Die Frühindikatoren des Conference Board LEI, die inversen Zinskurven, die SAHM-Rule, der Bloomberg Economic Surprise Index nd viele mehr – alles bekannt.

Wieso stehen die Aktienmärkte dann nur ganz wenig unter ihrem Allzeihoch, trotz der Warnzeichen am Konjunkturhimmel? Hier the Future auf den S&P 500, der die V-förmige Erholung seit dem Kurz-Crash im Zusammenhang mit dem Carry Trade in Japan aufzeigt – der Ansatz einer Korrektur (minus 10 Prozent) wurde mit dieser Erholung fast ausgebügelt:

Und was zeigt uns die Heat Map auf den S&P 500 auf Monatssicht? Big Tech korrigiert teilweise, bis auf Nvidia, wo man anscheinend auf die Quartalszahlen vom 28. August wartet. Gleichzeitig vollzieht sich still und leise tatsächlich eine Branchenrotation:

Die Börse blickt erfahrungsgemäß weit in die Zukunft. Werden die zurückgebliebenen 490 Aktien im S&P 500 nach zwei Jahren des Stillstands 2025 wirtschaftlich tatsächlich zum Leben erwachen? Befeuert durch wieder niedrigere Kapitalmarktkosten? Ansätze einer Rally der Small Caps gab es schon mehrere – die bisher alle im Sande verliefen.

Und was passiert im Land des Auslösers des Sommerlochs, in Japan? Der Nikkei befindet sich bereits wieder auf Höhen wie vor dem Carry Trade Crash. Was jetzt tun, Bank of Japan? Wieder zurück zur Zinsanhebungsstory?

Geht es an den Märkten in den letzten Wochen vor der US- Wahl also wieder auf neue Höhen? An der Börse ist immer alles möglich, aber bei der derzeitigen Gemengelage, dem bevorstehenden schwachen Börsenmonat September und mit einer Senkung der Zinsen, die aufgrund der konjunkturellen Lage unerlässlich geworden ist – Summa summarum spricht Vieles für in einen erneuten Rücksetzer in den kommenden Wochen.

Es könnte also nach dem „Labor Day“, Anfang September, eine neue Korrekturphase bei den US-Leitindizes geben, denn der Einbruch von Ende Juli/Anfang August kann normalerweise nicht schon alles an Korrektur in einem normalen Börsenjahr gewesen sein.

Jeder spricht von der Zinssenkung, von einer möglichen Wirtschaftsabschwächung. Aber was ist mit den Schwankungen vor einer US-Wahl, die allerhand an Konfliktpotenzial auch für die Märkte zu bieten hat? Unsicherheit mögen die Märkte nicht, sagt man – diese steht aber vermutlich in den kommenden Wochen an.

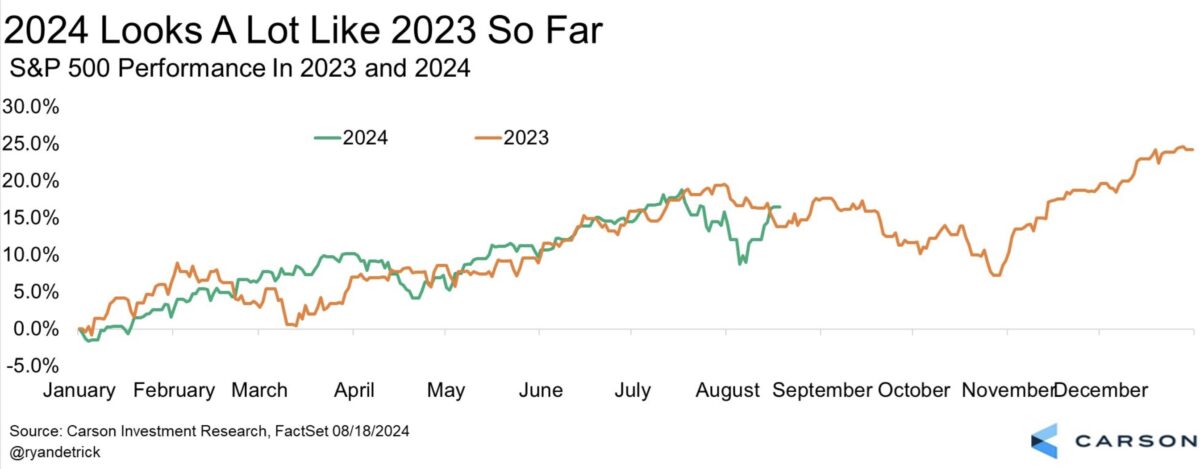

Bisher sieht das Börsenjahr 2024 dem vorherigen sehr ähnlich. Wie es Ryan Detrick in einem Tweet vergleicht. Was aber auch für eine ausgeprägte Herbstschwäche spräche:

S&P 500 und das Sentiment: Die Euphorie bei den Privaten ist zurück

Nichts ist „bullisher“ für die Aktienmärkte als steigende Kurse. Dieser Trivialität folgend ist der Anstieg des Bullenlagers bei den von AAII befragten Privatanlegern auf extreme 51,8 Prozent zu erklären, bei dem gleichzeitigen Rückgang der Bären auf 23,7 Prozent. Nicht mehr weit entfernt vom Jahreshoch bei 52,9 Prozent.

Dies brachte wieder einmal auch die aktiven Fondsmanager zurück in den Markt, erkennbar am Anstieg ihrer Investitionsquote von 56,57 auf 74,68 Prozent in dieser Woche. Und wieder einmal war Big Money beim Kursanstieg nach dem 5. August nicht voll investiert, anders als die passive Anlage in Gestalt der ETFs auf den Index. Dennoch ist damit noch eine gewisse Vorsicht zu verspüren, man rechnet bei den Großen noch mit einer ruppigen Börsenphase.

Was sagt uns das Stimmungsbarometer von CNN, der Fear&Greed Index? Es zeigt uns mit 53 Punkten eine neutrale Phase an und bestätigt eigentlich immer mehr meine Annahme, dass dieser Indikator keine echte Investitionshilfe mehr darstellt. Aufgrund seiner Bewertung von sieben divergierenden Einzelindikatoren hat er derzeit seinen Dienst getan.

Konjunkturdaten der Woche – Warten auf Jerome Powell und seine Aussagen über Zinsen

Es sollte vonseiten der Wirtschaftsdaten eine sehr impulsarme Woche werden, und sie wurde es auch. Selbst der Aufreger mit den Revisionen der Arbeitslosenzahlen von April 2023 bis März 2024 um 818.000 Stellen blieb ohne große Marktreaktionen. Außer dass man sich über die Verspätung und dem Verstoß gegen Transparenzregeln mokierte. Aber das waren eben Daten der Vergangenheit und hätte die Arbeitslosigkeit stark zugeschlagen, wäre dies bei den Konsumdaten sicherlich aufgefallen.

Bei den Einkaufsmanagerindizes fiel auf, dass sich die Industrie mit 48,0 Punkten weiter im Schrumpfungsbereich aufhällt, während der Dienstleistungssektor mit 54,1 Punkten noch deutlich auf Wachstum hindeutet. Da dieser mit 70 Prozent das Bruttoinlandsprodukt in den USA bestimmt, bringt dieses Datum schon etwas Zweifel in die aktuelle Rezessionsdiskussion. Auch die wöchentlichen Anträge auf Arbeitslosenhilfe brachten mit ihren 232.000 gemeldeten Stellen kein Licht ins Dunkel um den Arbeitsmarkt.

Daher kann ich einen Satz der Vorwoche getrost wiederholen: Nach den großen Arbeitsmarktdaten ist vor den Arbeitsmarktdaten, dem wohl wichtigsten Wirtschaftsindikator der Gegenwart.

Die Freitagsschlusskurse

Eine Woche für die Indizes im Stile einer Achterbahn ging mit einem starkem Finale zu Ende. Der S&P 500 verabschiedet sich mit einem Wochenplus von 1,5 Prozent ins Wochenende, aber dies bereits mit dem 10. positiven Handelstag von 12 in Folge. Zum Allzeithoch fehlen ganze 0,58 Prozent.

Der Wochenschluss:

Dow Jones: plus 1,14 Prozent, 41.175 Punkte, Vorwoche 40.660 Punkte,

S&P 500: plus 1,15 Prozent, 5634 Punkte, Vorwoche 5554 Punkte

Nasdaq Composite: plus 1,47 Prozent, 17.877 Punkte, Vorwoche 17.631 Punkte

Russell 2000: plus 3,19 Prozent, 2218 Punkte, Vorwoche 2142 Punkte

Dax 40: plus 0,8 Prozent, 18.633 Punkte, Vorwoche 18.322 Punkte, (Xetra-Schluss)

Unglaublich: Von den letzten 14 Handelstagen war beim deutschen Leitindex nur ein einziger negativ.

Volatilitätsindex VIX: 15,94 Punkte, Vorwoche 15,33 Punkte

10-jährige US-Staatsanleihe: 3,799 Prozent, Vorwoche 3,883 Prozent

2-jährige US-Staatsanleihe: 3,913 Prozent, Vorwoche 4,054 Prozent

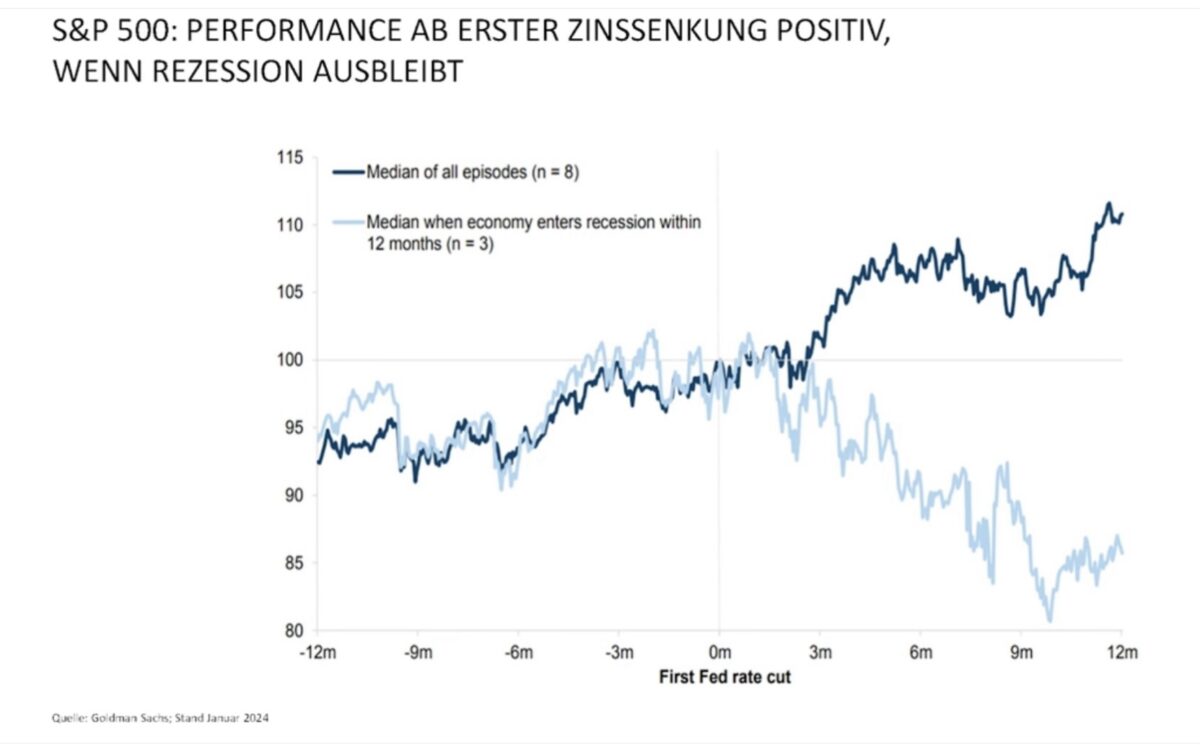

Das Hauptthema der Wall Street: Soft oder Hard Landing?

Bereits am 16. März diesen Jahres hatte ich diese Grafik gezeigt, um das Hauptproblem für die Aktienmärkte in 2024 schon frühzeitig anzudeuten. Wenn es nach eineinhalb Jahren Hausse an den Aktienmärkten mit ständig steigenden Gewinnaussichten zu einer Rezession käme, würden die Aktienmärkte bei der ersten Senkung der Zinsen in die Knie gehen:

Diese Befürchtungen haben in den vergangenen Wochen immer wieder Nahrung erhalten.

Beginnend mit dem schlechten Arbeitsmarktdaten zu Monatsbeginn und dann die kalte Dusche mit der Revision der Arbeitsmarktdaten aus dem letzten Jahr von März 2023 bis März 2024: Minus 818.000 Stellen.

Was aber bereits auch schon wieder einen Blick in den Rückspiegel darstellt, denn diese Daten sind nun auch schon wieder ein halbes Jahr und mehr alt. Um warum ist die US-Wirtschaft im Jahr 2023 um 2,5 Prozent gewachsen, wenn so viele Arbeitnehmer nicht in Brot und Arbeit waren?

Aber in allen Zyklen der letzten Jahrzehnte führten Rezessionen zunächst einmal zu Kursverlusten, auch wenn die US-Notenbank stets mit raschen Zinssenkungen zu Hilfe eilte. Deshalb ist es keine gewagte Prognose mit rückläufigen Indizes zu rechnen, sollten die nächsten Wirtschaftsdaten auf eine Schrumpfung der US-Ökonomie hindeuten – bei einem gleichzeitig ersten Schritt mit der Senkung der Zinsen durch die Federal Reserve.

Und wann würden wir es erfahren, dass die USA im dritten Quartal in eine Wirtschaft gerutscht sind? Frühestens Ende Oktober, offiziell im November 2024 – also in zeitlicher Nähe zu der US-Präsidentschaftswahl 2024. Jerome Powell wird sich den großen Arbeitsmarktbericht am ersten Freitag im Monat September schon sehr genau ansehen.

Fazit

Unabhängig davon, was die US-Notenbanker derzeit von sich geben, die allesamt die Zukunft nicht kennen – die jahrelangen Fehlprognosen bei den Dotplots sind bereits Legende – geht es in den nächsten Wochen und Monaten um ein zentrales Thema: Kommt eine Rezession oder gelingt tatsächlich ein Soft Landing? Dies ist für Anleger deshalb sehr bedeutsam, weil in allen Rezessionen seit dem Zweiten Weltkrieg die Aktienmärkte beim Eintritt in eine solche Wirtschaftsschrumpfung gefallen sind. Wie stark eine Korrektur ausfallen wird, hängt natürlich von verschiedenen Faktoren ab – von der Schärfe der Rezession, von der Reaktion der US-Notenbank sowie von der globalen Wirtschaftslage, um nur ein paar Aspekte zu nennen.

Wie oben dargestellt, ist es nahezu unmöglich mittels Einzelindikatoren den Eintritt einer Rezession zeitlich einzuschätzen. Es gelang bisher auch nicht den zahlreichen Ökonomen aus den Statistikämtern, einzelne Zufallstreffer bei Analysten einmal ausgenommen. Wie vor jeder Krise, was den Herrschaften regelmäßig für Jahre einen Sonderstatus verschafft hat.

Stets wird bemerkt, dass die Märkte enttäuscht sein könnten, wenn die Federal Reserve die nächsten zwölf Monate die Zinsen nicht so stark senkt, wie es zum Teil erwartet wird. Aber könnte nicht eher das Gegenteil der Fall sein, denn schwächere Zinssenkungen deuten auf eine mildere Wirtschaftsabschwächung hin?

Damit dürften die Gewinne der Unternehmen nicht so stark fallen, die Kapitalkosten gingen dennoch zurück – das wäre doch eigentlich die Variante des Soft Landing-Szenariosund damit positiv für den S&P 500. Man stelle sich vor, es gäbe Zinssenkungen von 75 Basispunkten wie im Sommer 2022 vice versa bei den damaligen Zinsanhebungen. Da wäre wohl konjunkturell richtig Feuer unter dem Dach.

„Seid vorsichtig mit dem, was ihr euch wünscht!“

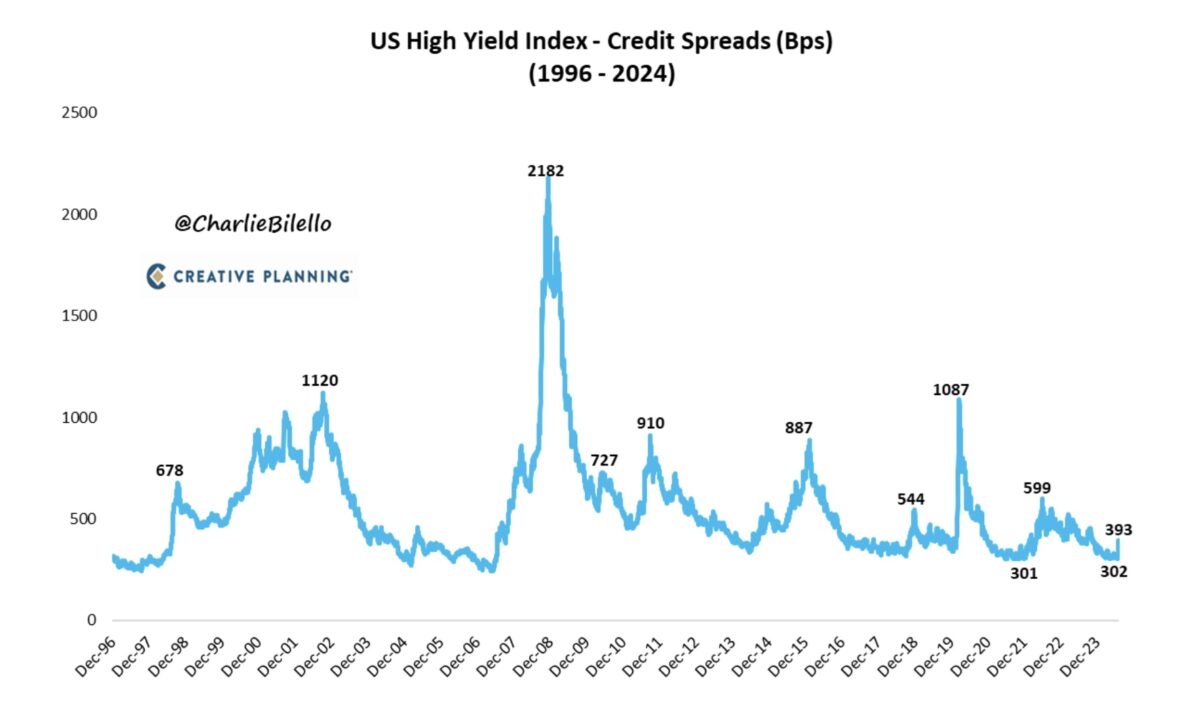

Was ein wenig stutzig bei der Beurteilung der Lage macht ist, dass der Credit Spread zwischen den „ausfallssicheren“ Triple A Staatsanleihen und den Junk Bonds immer noch so gering ist. Letztere werden am Markt gemacht und unterliegen keinen Verzerrungen durch Käufe durch die Notenbanken. Also (noch) kein großer Anstieg der Kreditkosten für die kleineren Unternehmen, noch keine Entlassungswellen, noch kein breiter Anstieg der Arbeitslosigkeit? Nur bei extremen Krisen, wie 2007 bei der großen Finanzkrise, schossen diese in die Höhe. Aber erst bei 1000 Basispunkten Spread war eine Rezession eine sichere Sache.

Wir werden bald einen neuen großen Arbeitsmarktbericht sehen, bei dem so etwas zu erkennen sein muss. Nicht alle Daten werden nur geschätzt. Ergo: Es geht in den nächsten Wochen für die Börsen in ihrer derzeitigen Verfassung um die Wirtschaft, um das fast Undenkbare, um ein Soft Landing. Oder wie es Bill Clinton schon 1992 zum Ausdruck brachte: It’s the Economy, Stupid.

Kommentare lesen und schreiben, hier klicken