Von MarketScanner

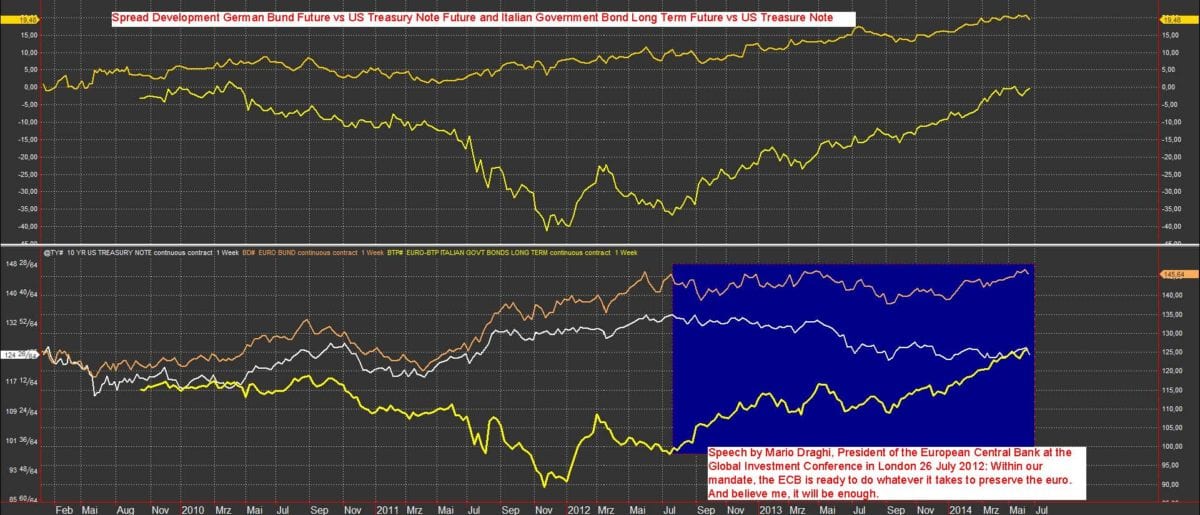

Anlässlich von Mario Draghis Bazooka gilt unsere Aufmerksamkeit diesmal der Entwicklung der Renditen von Staatsanleihen mit 10 Jahren Laufzeit aus den USA, Deutschland und Italien. Betrachtet wird der Zeitraum von Januar 2009 bis jetzt (Daten des italienischen Future an der Eurex liegen erst ab Mitte 2009 vor).

Wo sind wir jetzt?

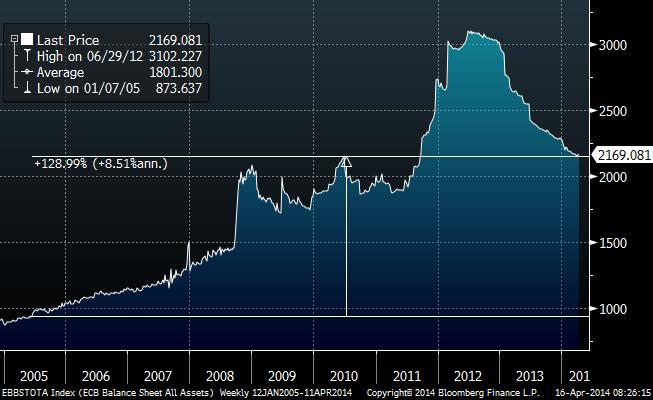

Wie man der Graphik des Fondsmanagers Daniel Lacalle (http://www.dlacalle.com/wp-content/uploads/2014/04/ECB-Balance-Sheet-2014.jpg) entnehmen kann, hat sich die Bilanzsumme der EZB über alle Vermögenswerte von Januar 2005 bis Juni 2012 von 0,874 Billionen Euro auf 3,102 Billionen Euro um 255,1 % erhöht:

Seitdem fiel dieser Wert kontinuierlich bis zum Mai 2014 auf ein Plus von 148,3 % zurück. Mit diesem Rückgang einher ging seit Juli 2012 ein Anstieg des Euro von einem Tief von 1.2041 bis zu einem Hoch von 1.3993 vor der vorletzten EZB Sitzung. Zeitgleich stieg der Euro auch in noch viel stärkerem Maße gegenüber dem japanischen Yen von 94,10 auf 145,68 (um 54,81 % !!), befeuert durch die im Beitrag vom 19.05.2014 erwähnten Abenomics mit dem Ziel der Yen-Abschwächung.

Eine schöne Zusammenfassung zu der Entwicklung der Bilanzen der Zentralbanken findet sich bei http://www.yardeni.com/pub/peacockfedecbassets.pdf . Die Abkopplung der deutschen Exporte von Euroland ist auch interessant, mit aktuellen Zahlen zu finden bei http://www.yardeni.com/pub/ECOGLINDORDIP.pdf auf Seite 4 oben.

Der Blankoscheck von Mario Draghi vom 26. 07.2012 (… „the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough“) bewirkte ab diesem Zeitpunkt einen Kaufrausch für Club-Méditerranée-Anleihen, während der BUND auf hohem Niveau stagnierte, siehe beigefügte Graphik. Der US-Investor, der Ende Juli 2012 in einen Rückgang des Spread von italienischen gegen US Bonds investierte, konnte ungehebelt 25 % und ca. 15 % Währungsgewinn erzielen. Ca. 40 Prozent in weniger als 2 Jahren, beim Einsatz von Futures mit 5 % Margin mithin 800 % auf die Margin. Da kann man den involvierten Insidern nur gratulieren.

Was ist denkbar?

Im Rausch der erneuten Konvergenz, diesmal mit Haftung (entgegen den ursprünglichen no-Bail-Out-Verträgen) ist ein Zusammenlaufen der Renditen von deutschen Bonds (aktuell 1.43 %), und italienischen Bonds (am 08.06.14 laut http://www.bloomberg.com/quote/GBTPGR10:IND bei 2.76 %) tatsächlich nicht in Gänze auszuschließen. Einen Überblick über die anderen aktuellen Tiefststände der Renditen gibt es bei http://www.bloomberg.com/news/2014-06-06/euro-bonds-surge-on-ecb-shock-waves.html .

Kommentare lesen und schreiben, hier klicken

{kind=link}