FMW-Redaktion

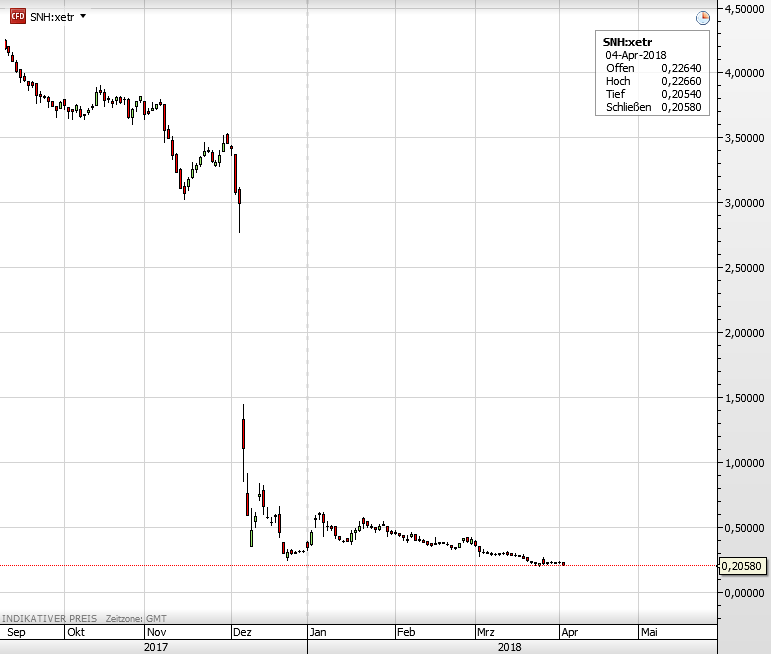

Die Steinhoff-Aktie steht vor ihrem endgültigen Kollaps. Am 23. März hatte die Aktie ihren Tiefpunkt bei nur noch 0,20 Euro erreicht. Jetzt notiert sei bei 0,208 Euro. Seit dem Bekanntwerden eines möglichen großen Bilanzskandals im letzten Dezember ist die Aktie eh nur noch ein Pennystock. Aber zuletzt rutschte sie langsam immer weiter ab. Und nach der aktuellsten Veröffentlichung der Firma steht womöglich der Zusammenbruch bevor. Es hängt nur davon ab, ob die Gläubiger das Unternehmen weiter stützen wollen.

Steinhoff-Immobilien nur die Hälfte wert

Denn wie man selbst offiziell schreibt, haben die Untersuchungen externer Immobilienexperten (CBRE) ergeben, dass ein Immobilien-Portolio von Steinhoff namens “ Hemisphere Portfolio“ mit Werten überall in Europa nur 1,1 Milliarden Euro wert sein soll. Steinhoff selbst hatte den Wert bislang mit 2,2 Milliarden Euro in den Büchern stehen. Die Prüfer fanden heraus, dass Steinhoff bislang beispielsweise auch Vermietungen zwischen Steinhoff-Töchtern und Leerstände mit in die Wertermittlung einbezogen hatte. Dies haben die jetzigen Prüfer weggelassen. Steinhoff hierzu im Wortlaut:

The Hemisphere Portfolio valued by CBRE comprises approximately 140 properties (including stores, warehouses, offices, production sites and vacant land) across Austria, Germany, the Netherlands, Switzerland, the UK and Eastern Europe. The majority of the properties across Austria and Eastern Europe are stores leased to KIKA-LEINER. The Hemisphere Portfolio excludes retail stores relating to the Harveys, Bensons for Beds, Conforama, Dealz, Pepkor Europe, Poco, and Poundland businesses which either lease properties from third parties or own retail properties in operating companies which do not form part of the Hemisphere Group.

On the basis of the assumptions adopted by CBRE, CBRE valued the Hemisphere Portfolio as at 1 February 2018 at approximately €1.1 billion. CBRE valued the properties on the basis of “Fair Value” (as defined in IFRS 13) and assuming vacant possession which disregarded internal leases to Company related entities and considered only leases between an external third party tenant and the relevant Hemisphere Group entity.

The Company will consider CBRE’s valuations in detail and will work with its auditors to determine the consolidated net book value of the Hemisphere Portfolio for the purposes of publication of the Company’s consolidated financial statements for 2017. The Company considers it likely (in light of CBRE’s findings) that the consolidated net book value of the Hemisphere Portfolio (once determined) will be materially lower than the €2.2 billion previously estimated by the Company and disclosed on its website in February 2018.

Kurz vor der Pleite?

Nun kann es ganz düster werden für Steinhoff, denn es droht ganz offensichtlich eine Abschreibung über die oben beschriebene Differenz von 1,1 Milliarden Euro. Die Aktie steht kurz davor ihr 20 Cent-Tief zu unterschreiten, und immer weiter Richtung 1 Cent zu fallen. Der totale Pennystock! Und auch die Anleihen von Steinhoff deuten immer mehr auf eine Pleite hin. Wenn eine Anleihe unter 100% notiert, besteht aus Risiko-Betrachtung die Chance für eine Firmenpleite. Plump gesagt: Notiert eine Anleihe bei 80% ihres Nennwerts, erwartet der Markt mit 20% Wahrscheinlichkeit, dass die Anleihe nicht zurückgezahlt werden kann.

Schaut man auf den Anleihemarkt bei Steinhoff, gruselt es. Nehmen wir beispielsweise eine Wandelanleihe mit Laufzeit bis zum Jahr 2023. Ihr letzter Kurs kam gestern zutande bei sage und schreibe nur noch 44,25%. Aktuell ist die Geld-Brief-Spanne bei 38,75%-42,25%. Sagenhaft, was für ein Spread! Also liegt die Wahrscheinlichkeit laut „Marktangst“, dass diese Anleihe im Jahr 2023 nicht zurückgezahlt werden kann, bei 55,75%. Wie geht es jetzt weiter? Die Gläubiger müssen entscheiden, ob man das bestehende Konstrukt weiter stützt, oder ob die Reste in der Verwertung doch mehr wert sind.

Die Aktie von Steinhoff seit September 2017.

Kommentare lesen und schreiben, hier klicken

So sieht der Dax auch mal aus wenn das Derivatecasino platzt,…lol. Egal sind eh nur alles Bits und Bytes,… nichts wert außer der Glaube daran.

Hierzu hat auch „unser“ Elliott-Wellen-

Mann, Herr Becker, eine Analyse auf seiner Website. Natürlich im unverwechselbaren Becker-stil.vielleicht können Sie sich diese Analyse mal ausborgen. Denn die Aussage ist im Prinzip die gleiche.

Die Schlagzeile ist pures Klick-Bait, enttäuschend.

Dass Abschreibungen auf Assets nötig werden, war seit Dezember klar, nichts Neues also. Und Abschreibungen sind nicht liquiwirksam. Bei einem aktuellen KBV unter 0,2 wäre selbst eine Abschreibung aller Assets um die Hälfte kein Problem. Wirklich kritisch wird es, wenn Der Umsatz mit Innenumsätzen gepusht wurde, was nicht unwahrscheinlich ist. Die Überbewertung von Assets war aber klar.

Sorry aber der Artikel ist die digitale Tinte nicht wert, mit der er geschrieben wurde,

Gruß von Skeptiker