Egal aus welchem Winkel man auf die US-Aktienmärkte blicken mag, die vorherrschende Euphorie ist schwer zu übersehen. Die Partystimmung drückt sich nicht nur in hohen Bewertungen an den Aktienmärkten und einer extremen Gewichtung amerikanischer Unternehmen im globalen Vergleich aus, sondern auch in historisch niedrigen Risikoprämien, die Anleger für riskantere Anlageklassen einfordern. Die aktuelle US-Aktienrisikoprämie sowie die Kreditspanne für US-Junk-Anleihen könnten allerdings ein Ende der Feierlaune bereits in Aussicht stellen.

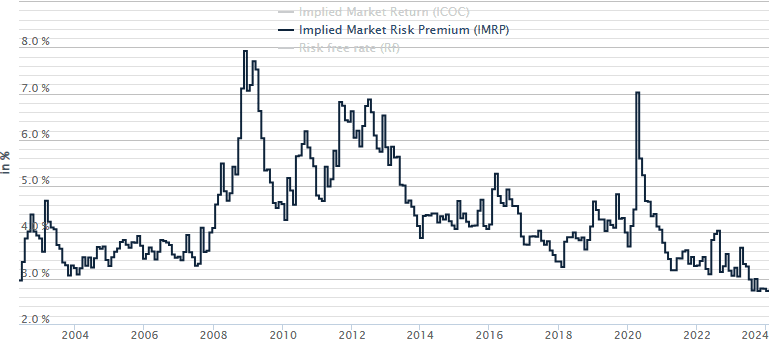

US-Aktienmärkte: Risikoprämie auf 20-Jahres Tief

Die Risikoprämie, die der Kauf amerikanischer Aktien impliziert, hat unlängst ein neues Tief erreicht. Die erwartet Rendite des US-Aktienmarktes liegt bei derzeitigen Kursen laut der Seite „Market Risk Premia“ nur rund 2,7 Prozentpunkte über der nominal (fast) risikofreien Rendite einer zehnjährigen amerikanischen Staatsanleihe (01/24: 4%). Es handelt sich dabei um einen äußerst niedrigen Aufschlag, der suggeriert, dass die Marktteilnehmer bereit sind, vergleichsweise hohe Preise für Aktienposition zu bezahlen. Dieser Umstand ist nicht nur ein Anzeichen von Sorglosigkeit der Aktienmärkte, sondern auch ein potentielles Warnsignal für eine bevorstehende Veränderung, wie uns ein Blick in die Vergangenheit offenbart: Markante Tiefwerte der US-Aktienrisikoprämie wurden unter anderem zuletzt 2007 und 2018 erreicht – die darauffolgenden Perioden waren bekanntlich nicht die Allerbesten an den Börsen.

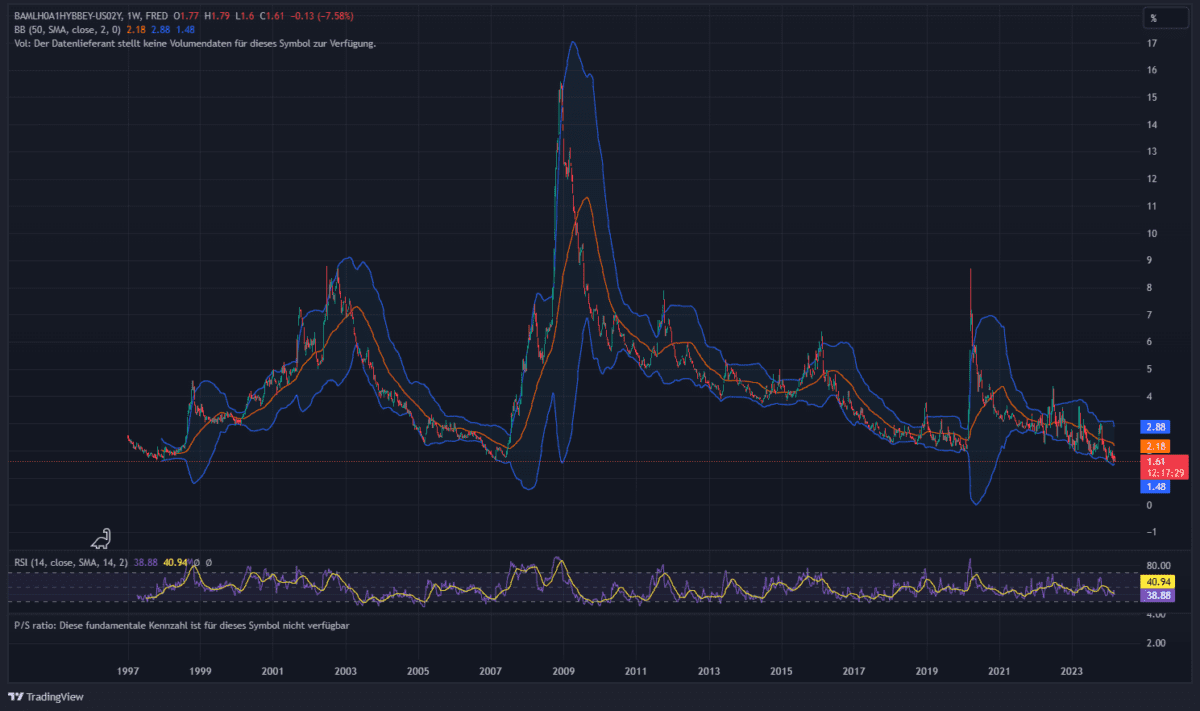

Kreditspanne am Wendepunkt?

Der nachfolgende Chart von tradingview.com zeigt Ihnen die Differenz zwischen der durchschnittlichen Rendite einer amerikanischer Unternehmensanleihen mit einem BB-Rating (solider „Junk“) und der Rendite einer zweijährigen amerikanischen Staatsanleihe (nominal versicherter „Junk“ – wie böse Zungen vielleicht behaupten würden). Der Markt zeigt sich also äußerst unbekümmert im Umgang mit Kreditausfallsrisiken schwacher Unternehmen. Der derzeitige Aufschlag von lediglich 1,6 Prozentpunkten ist interessanterweise identisch mit dem kurz vor Beginn der Finanzkrise 2008.

Der Vergleich mag allerdings etwas hinken, da die Märkte das Spiel der Notenbank bereits kennen: Die Fed wird, solang sie es vermag, jede weitere Krise mit der „Geldgießkanne“ zu verschleppen versuchen. Für manche mag das tatsächlich ein nahezu risikofreies Dasein bedeuten, doch wir Kleinanleger, für die im Rettungsbot kein Sitz reserviert ist, sollten in unserem eigenen Interesse die Entwicklungen an den Anleihemärkten im Auge behalten.

Kommentare lesen und schreiben, hier klicken