Die Daten von den US-Aktienmärkten über die großen Tech-Titel machen einen schon schwindlig. Die Dimensionen in die Microsoft, Apple, Nvidia und Co. hineinwuchsen, sind in ihrer Größenordnung kaum fassbar. Wenn sieben Aktien in einem Index, aktuell die Magnificent Seven genannt, auf eine Marktkapitalisierung von 13 Billionen Dollar kommen, kann doch etwas nicht stimmen. Denn diese Ballung an Kapitalvermögen entspricht dem Bruttoinlandsprodukt von fast fünf der G-7 Staaten. Ist dies aber etwas, was einen totalen Ausnahmefall darstellt, bei dem man nur auf ein Platzen der Blase warten muss, bis sich die Verhältnisse wieder normalisieren? Ja und nein, so einfach ist die Sachlage nicht, wenn man ein bisschen in die Aktienwelt blickt.

S&P 500: Klumpenrisiko Magnificent Seven – ungutes Zeichen

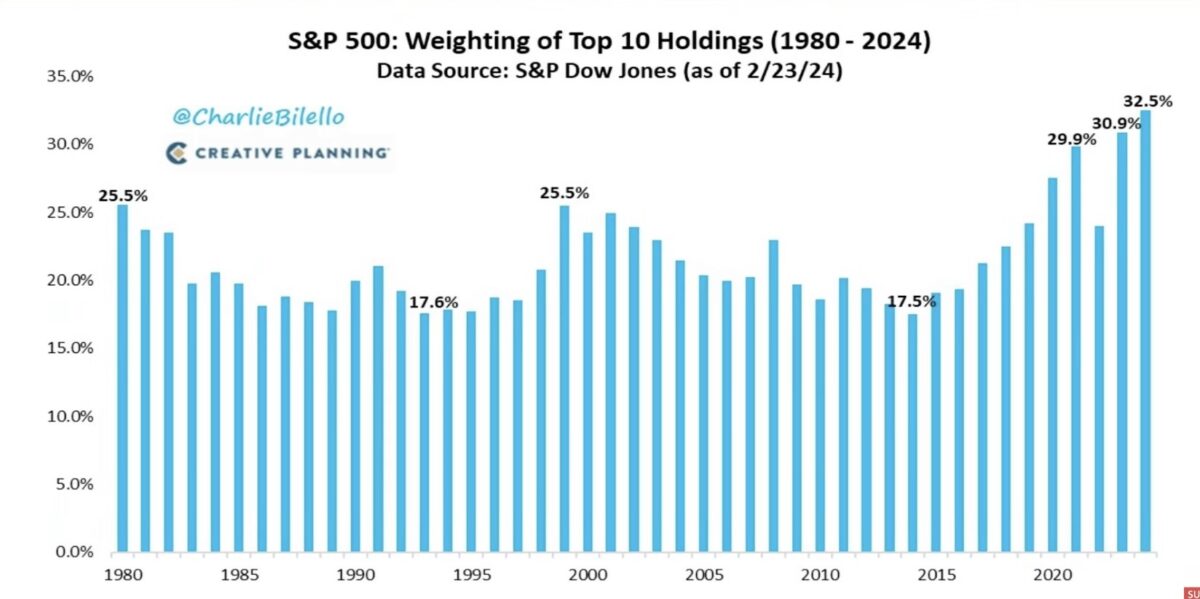

In allen Medien wird in großer Regelmäßigkeit ein Argument hoch gehalten, welches in stringenter Konsequenz eine notwendige Marktbereinigung unerlässlich erscheinen lässt. Es ist der Hinweis auf eine äußerst ungesunde Konzentration von Marktkapitalisierung und Gewinnen auf allenfalls 7-10 Aktien im S&P 500. Eine Marktkapitalisierung von jüngst 13 Billionen Dollar bei den Magnificent Seven übersteigt natürlich das Vorstellungsvermögen, die Dominanz der USA am Aktienmarkt ist erdrückend und nicht dauerhaft haltbar. Es ist ein 70 Prozent Anteil am MSCI World, fast die Hälfte der Marktkapitalisierung weltweit entfällt auf die USA. Dennoch ist eine Konzentration auf zehn Aktien in den Indizes keine Seltenheit. Vor Kurzem habe ich auf die Arbeiten von Professor Bessembinder aus den USA hingewiesen, der diese Zusammenhänge für fast ein ganzes Jahrhundert untersucht hat. Es waren in diesen Jahrzehnten keine fünf Prozent an Aktien im S&P 500, die die acht Prozent Rendite des Index zustande gebracht haben. Immer gab es eine große Konzentration auf wenige Aktien, die die Indizes dominieren. Aber die jetzige Ballung der zehn größten Aktien im S&P 500 ist schon extrem, noch einmal eine Stufe höher als in der Dotcom-Bubble. Folge: Es wird zu einer Abschwächung kommen, aber…

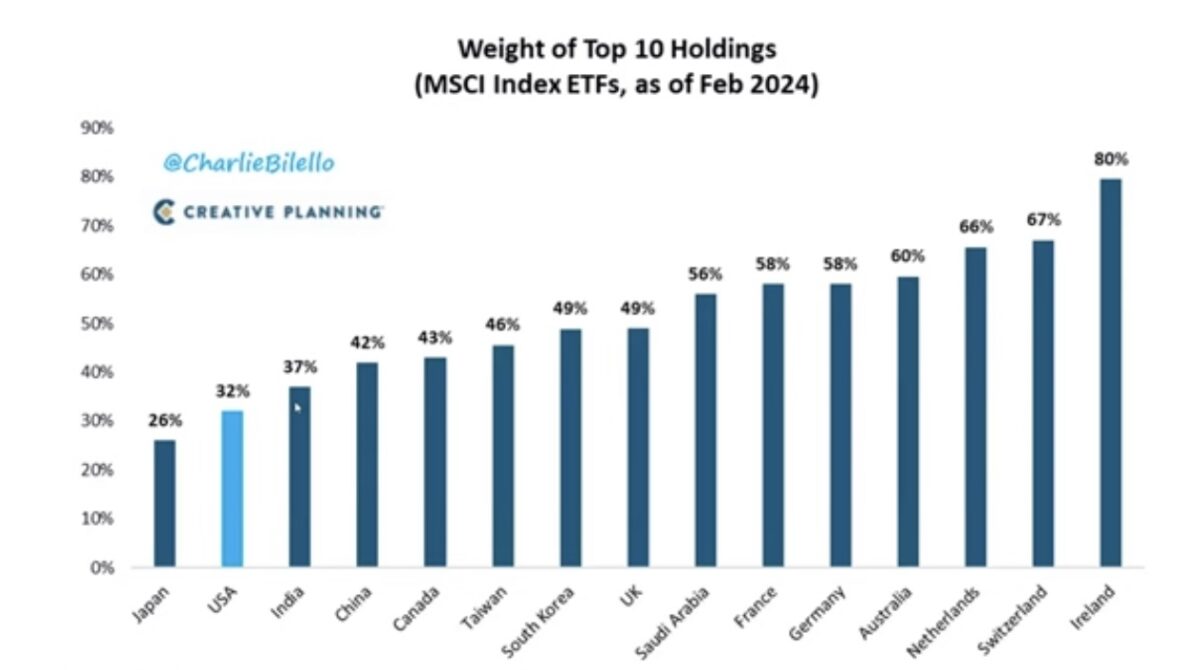

… im internationalen Vergleich ist so etwas gar nicht so ungewöhnlich. Natürlich darin begründet, dass in Staaten mit einem geringeren Bruttoinlandsprodukt Großkonzerne ein höheres Gewicht haben können. Hier eine etwas überraschende Aufstellung. Die Verhältnisse in den USA sind international gar nicht so extrem, selbst Deutschland mit SAP, Siemens und weiteren Aktien ist im Dax einseitiger in seiner Gewichtung aufgestellt. Die 10 Prozent-Obergrenze hat sogar dazu geführt, dass Linde den deutschen Leitindex verlassen hat.

Ergo: Das Klumpenrisiko ist nicht das große Problem, die hohen Bewertungen und die extreme Marktkapitalisierung eher schon.

Fazit

Aus diesen Darlegungen wird deutlich, wie schwer es ist, aus Hunderten von Aktien die Highflyer zu identifizieren, aber damit ist es doch nicht getan: Einen Tenbagger im Depot zu haben und langjährig zu halten, bedingt Nerven wie Drahtseile und eine Riesengeduld. Selbst wer die großen Highflyer der letzten Jahrzehnte Microsoft Apple, Amazon, Meta, Tesla und wohl bald auch Nvidia gekauft hat (alle bei den Magnificent Seven enthalten), muss diese erst auch über die großen Krisen hinweg im Depot halten.

Es sei hier nur kurz auf die Entwicklung von Amazon eingegangen, dem mittlerweile riesigen Konzern von Gründer Jeff Bezos. Die Aktie ging 1997 an die Börse und hatte sich bis zum Jahr 2000 fast verzwanzigfacht. Um dann bis 2002, beim Platzen der Dotcom Bubble, um nicht weniger als 93 Prozent abzustürzen. Bis zur Finanzkrise ging es mit der Aktie bis 2007 wieder um 400 Prozent nach oben, um dann wieder mehr als halbiert zu werden. Der nächste Einbruch kam mit dem Corona-Crash, wieder eine Halbierung. Wer in all dieser Zeit seinem Investment in Amazon treu geblieben ist, hatte entweder unglaubliche Nerven, oder einfach lange Jahre nicht auf sein Depot geblickt. Timingversuche wären vermutlich zumeist gescheitert.

Damit wird deutlich, dass es mit Einzelaktien gar nicht so leicht ist, ein Depot über Jahre zu managen, oder gar den Index (langfristig) zu schlagen. Übergeordnet betrachtet ist die Analyse von Prof. Bessembinder bis ins Jahr 1928 zurück einfach eine große Mahnung. Von den insgesamt 26.000 Aktien, die es in dieser Zeit an den US-Börsen gegeben hat, sind nur gute 5000 übrig geblieben. Dezimiert durch Insolvenz, Übernahme oder Delisting von der Börse. Und von den Übriggebliebenen brachten eben nur wenige Prozent die Rendite, auf die der S&P 500 zurückblicken kann.

Die geballte Konzentration in der Marktkapitalisierung auf wenige Aktien wie bei den Magnificent Seven ist damit kein Phänomen der Gegenwart. Aber sie wurde auch immer wieder abgebaut, auch Highflyer unterliegen dem Börsengesetz, einer Reversion to the Mean, der Rückkehr zum Mittelwert. Aber auch mit einem (unweigerlichen) langfristigen Scheitern ihres Geschäftsmodells.

Kommentare lesen und schreiben, hier klicken

Spricht wieder eindeutig gegen BUY AND HOLD, vor allem in der heutigen schnelllebigen manipulatorischen Zeit.