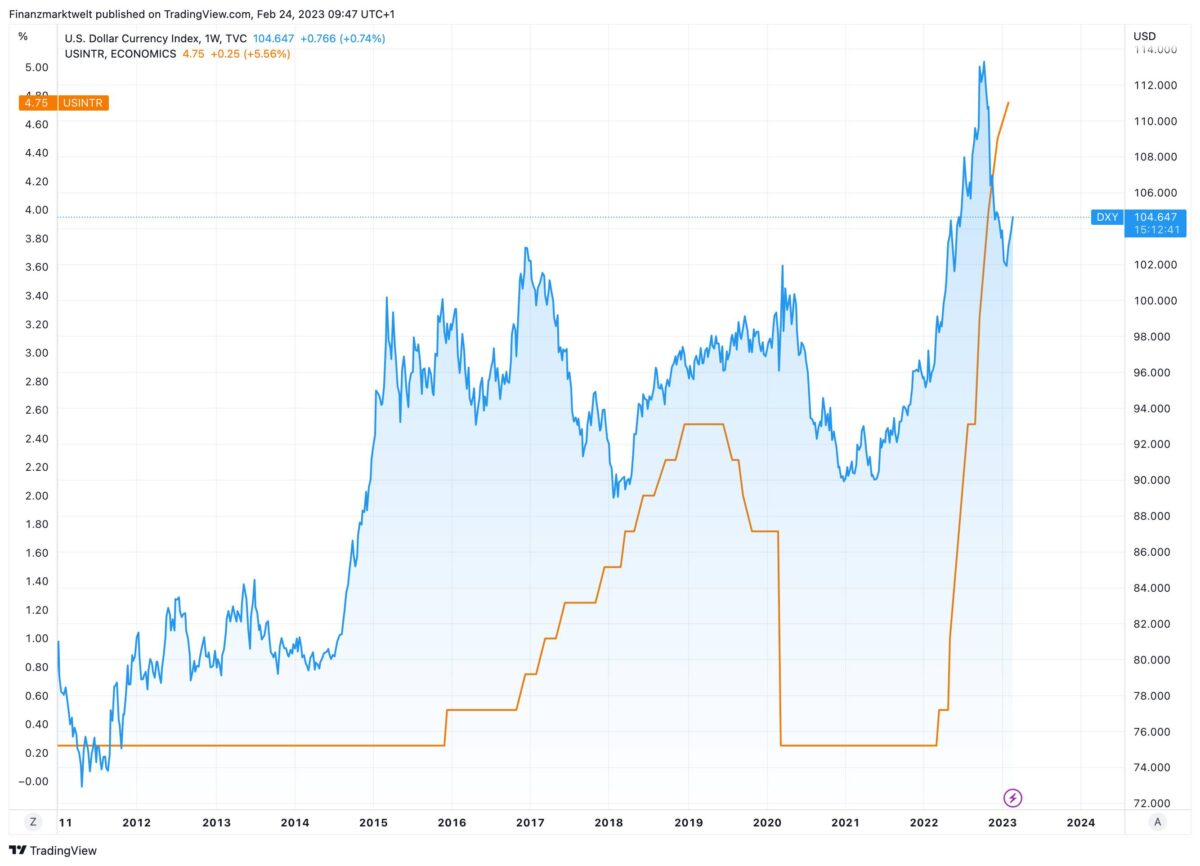

Der US-Dollar erlebte bis zum Oktober 2022 einen historischen Anstieg. Dargestellt ist dies im folgenden Chart. Die blaue Linie zeigt den US-Dollar-Index, einen Währungskorb des Dollar gegen andere Währungen, im Verlauf seit 2011. Vor zehn Jahren bei 80 Indexpunkten, begann der US-Dollar aber erst ab Mai 2022 seinen jüngsten großen Anstieg – er begann bei 90 Punkten, und stieg bis auf fast 115 Punkte im September 2022. Seitdem sehen wir einen Rückgang auf aktuell unter 105 Punkte.

Starker US-Dollar riesiges Problem gerade für Entwicklungsländer

Dieser starke Dollar-Anstieg war ein Debakel für viele Volkswirtschaften, gerade für Entwicklungsländer. Viele sind in US-Dollar verschuldet, und müssen bei einem hohen Dollar-Kurs stark steigende Schulden- und Zinslasten tragen, wenn sie immer mehr heimische Währung aufbringen müssen, um ihre Dollar-Schulden zu bedienen. Ebenso werden Rohstoffe wie Öl global in US-Dollar gehandelt. Also werden auch sie weltweit teurer, gerade für Länder mit schwachen Währungen. Ist nun der Punkt gekommen, wo diese prekäre Lage sich wandelt, weil die Dollar-Stärke zuende ist? Der rückläufige Kurs der letzten Monate könne ein Indiz dafür sein. Entscheidend sind die Inflations- und Zinsentwicklungen. Im obigen Chart sehen wir in orange den US-Leitzins. Er stieg in den letzten zwölf Monaten massiv an von 0,25 % auf 4,75 %, und stärke damit den US-Dollar. Die seit drei Monaten eingesetzte Dollar-Schwäche deutet auf ein Ende der Zinsanhebungen in den USA hin.

Profi-Anleger wetten gegen den US-Dollar

Einige der weltbesten Anleger setzen darauf, dass das Schlimmste des Dollar-Anstiegs vorbei ist, nachdem dieser die Weltwirtschaft in einer Weise erschüttert hat, die in der modernen Geschichte nur wenige Parallelen aufweist, so formuliert es Bloomberg in drastischen Worten. Nachdem der US-Dollar im vergangenen Jahr auf ein Generationenhoch gestiegen war – und damit die Armut vertieft und die Inflation von Pakistan bis Ghana in die Höhe getrieben hatte, steht die US-Währung nun vor dem Beginn eines mehrjährigen Abwärtstrends, wie ihn einige Prognostiker nennen.

Die Anleger sind der Meinung, dass der Dollar auf dem Weg nach unten ist, weil der Großteil der Zinserhöhungen der Federal Reserve vorbei ist und praktisch jede andere Währung an Wert gewinnt, da die anderen Zentralbanken ihre Geldpolitik weiter straffen. Während die jüngsten Daten die Händler dazu veranlasst haben, die Höhe der US-Zinsen zu überdenken, ist bereits eine Umschichtung in Risikoanlagen von Aktien in Schwellenländer im Gange, weil sie darauf wetten, dass die Stärke des US-Dollar nachlassen wird. Viele Anleger halten an diesen Wetten fest, selbst nachdem der Dollar kürzlich seine Jahresverluste wieder wettgemacht hat, was den Einsatz für Dollar-Bären erhöht.

„Der Höhepunkt des Dollars liegt mit Sicherheit hinter uns, und ein strukturell schwächerer US-Dollar liegt vor uns“, sagte George Boubouras, ein drei Jahrzehnte alter Marktveteran und Leiter des Research beim Hedgefonds K2 Asset Management. „Ja, die Inflation in den USA ist hartnäckig, ja, der Zinsmarkt signalisiert höhere und längere US-Zinsen, aber das ändert nichts an der Tatsache, dass andere Volkswirtschaften in der Welt zu den USA aufschließen.“

Weltweite Erleichterung, wenn US-Dollar weiter fallen sollte

Die Erleichterung, die ein schwächerer Dollar der Weltwirtschaft bringen wird, kann gar nicht hoch genug eingeschätzt werden. Die Importpreise für Entwicklungsländer werden sinken, was zu einer Verringerung der weltweiten Inflation beiträgt. Außerdem wird er wahrscheinlich den Preis von Gold bis hin zu Risikoanlagen wie Aktien und Kryptowährungen ansteigen lassen, da sich die Stimmung verbessert.

Dies könnte dazu beitragen, einen Teil des Schadens aus dem Jahr 2022 zu lindern, als ein stärkerer US-Dollar eine Spur der Verwüstung hinterließ: Die Inflation stieg, da die Kosten für Lebensmittel und Öl sprunghaft anstiegen, Länder wie Ghana wurden an den Rand einer Zahlungsunfähigkeit getrieben, während Aktien- und Anleiheinvestoren mit übermäßigen Verlusten belastet wurden.

Die Stärke der US-Währung wird mit der Renditeprämie der Federal Reserve schwinden, da andere Zentralbanken eine ähnliche Entschlossenheit zur Verlangsamung des Preiswachstums zeigen. Die politischen Entscheidungsträger in der Eurozone und in Australien signalisierten jüngst, dass weitere Zinserhöhungen notwendig sind, um die Inflation zu bekämpfen, während sich die Spekulationen häufen, dass die Bank of Japan ihre ultralockere Haltung in diesem Jahr aufgeben wird.

Swap-Daten zeigen, dass die US-Kreditkosten im Juli ihren Höchststand erreichen werden, und eine Zinssenkung könnte schon bei der ersten Prüfung der Federal Reserve im Jahr 2024 erfolgen, wenn die Preissteigerungen wieder auf das Ziel der US-Notenbank zurückgehen. Der Bloomberg US-Dollar Spot Index ist seit seinem Rekordhoch im September um etwa 8 % gefallen. Gleichzeitig kauften die Anleger im vergangenen Monat so schnell wie seit fast zwei Jahren nicht mehr Anleihen und Aktien aus den Schwellenländern.

Dollar-Bären

„Wir glauben, dass der US-Dollar seinen Höhepunkt erreicht hat und dass ein mehrjähriger Abwärtstrend begonnen hat“, sagte Siddharth Mathur, Leiter der Schwellenländerforschung Asien-Pazifik bei BNP Paribas SA in Singapur. „Wir sind strukturelle Dollar-Bären und rechnen mit einer Schwäche im Jahr 2023, insbesondere in der zweiten Jahreshälfte.

Einige Marktteilnehmer gehen davon aus, dass die Federal Reserve in der Erwartung, dass der Preisdruck nachlässt, moderate Zinserhöhungen vornehmen wird. Diese Ansicht steht in gewissem Widerspruch zu der Einschätzung der Federal Reserve, dass die Inflation weiterhin Anlass zur Sorge gibt und weitere Zinserhöhungen erforderlich sind, um sie auf das 2 %-Ziel zu senken.

„Es gibt immer noch eine Menge Fed-Straffungen im System, die sich noch nicht durchgesetzt haben“, sagte Eric Stein, Chief Investment Officer, Fixed Income bei Morgan Stanley Investment Management. „Die Federal Reserve sagt, dass sie die Inflation auf 2 % bringen wird, aber in Wirklichkeit würde ich sagen, dass sie eher auf ein Niveau von etwa 3 % kommt. Ich glaube nicht, dass sie die Zinsen nur deshalb weiter auf 6 % anheben wird.

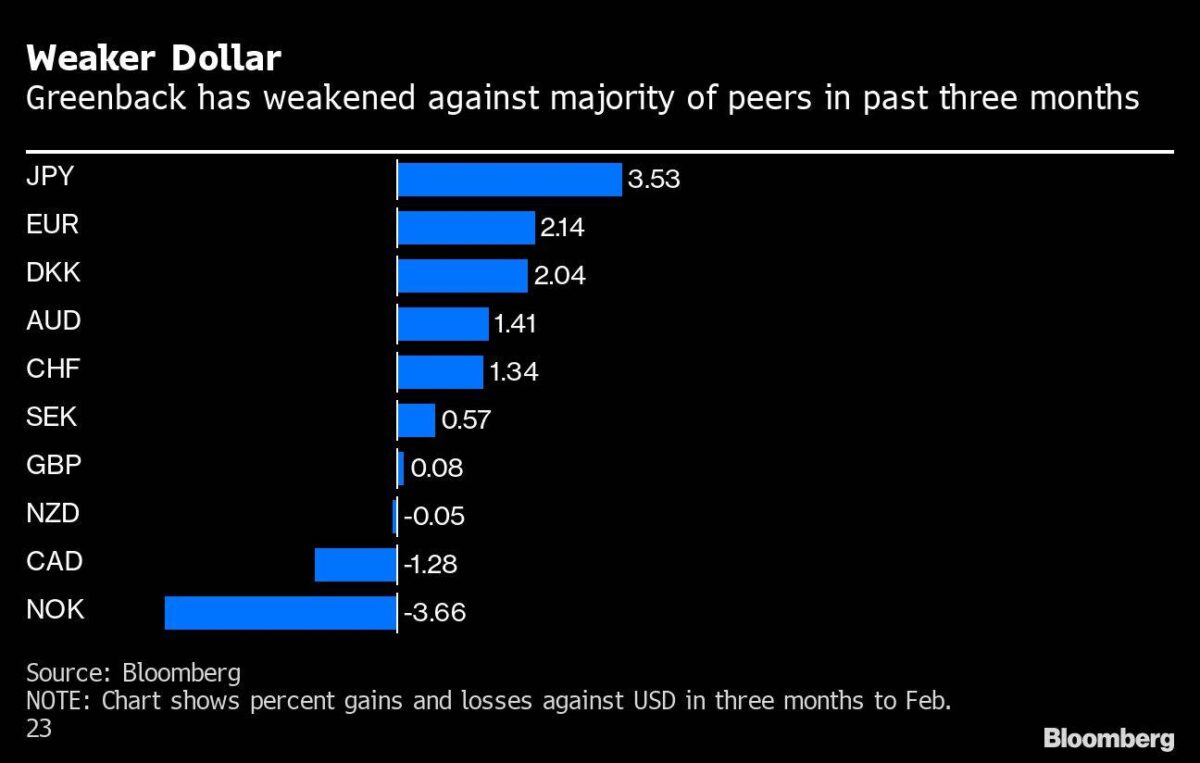

All dies bedeutet, dass die Währungen, die unter der Last eines stärkeren US-Dollar gelitten haben, wahrscheinlich an Wert gewinnen werden. Der Yen hat gegenüber dem Dollar bereits um mehr als 12 % zugelegt, seit er im Oktober auf ein Drei-Dekaden-Tief gefallen ist – und von Bloomberg befragte Strategen gehen davon aus, dass er bis Jahresende um weitere 9 % zulegen wird.

Der Euro ist seit seinem Tiefstand im September um etwa 11 % gestiegen, während der US-Dollar in den letzten drei Monaten gegenüber den meisten anderen Währungen der Gruppe der 10 an Boden verloren hat. Der Bloomberg JPMorgan Asia Dollar Index ist um mehr als 5 % gestiegen, nachdem er im Oktober einen Tiefstand erreicht hatte.

„Viele der den US-Dollar unterstützenden Faktoren des Jahres 2022 haben nachgelassen“, sagte Dwyfor Evans, Leiter der APAC Makrostrategie bei State Street Global Markets. „Andere Zentralbanken im G-10-Raum holen bei den Zinssätzen auf, und wenn die Auswirkungen der Wiedereröffnung Chinas die globalen Nachfragebedingungen ankurbeln, dann sind die vorsichtigen Käufe von sicheren Häfen auf dem Rückmarsch.“

Short gehen

Einige Anleger testen bereits die Theorie, dass die Vorherrschaft des Dollars vorbei ist. abrdn hat sich Ende letzten Jahres von einer Long-Position auf eine neutrale Haltung gegenüber dem Greenback umgestellt, während Jupiter Asset Management die US-Währung komplett short geht. K2 Asset Management hat seine Long-Position im US-Dollar seit Oktober reduziert und erwartet, dass Rohstoffwährungen wie der kanadische und der australische Dollar in diesem Jahr besser abschneiden werden. In ähnlicher Weise haben die Hedge-Fonds Anfang Januar ihre bearishen Wetten gegen den Dollar auf den höchsten Stand seit August 2021 erhöht, und JPMorgan Asset Management erwartet, dass der Yen und der Euro weiter zulegen werden.

„Es war lange Zeit ein Fall von US-Exzeptionalismus“, sagte Kerry Craig, Stratege bei JPMorgan Asset, das über 2,2 Billionen Dollar verwaltet. „Jetzt hat man plötzlich einen viel besseren Blick auf die Eurozone. Der Yen wird gut gestützt sein. Außerdem hat man jetzt den Vorteil, dass man über die Wiedereröffnung Chinas nachdenken kann.“

Einige Anleger wie James Athey von abrdn warten ab, bevor sie die nächste Abwärtsbewegung bei der US-Währung einleiten. Er wartet auf die „letzte Etappe der Risikoverminderung“, ein Szenario, in dem die Erkenntnis der schwachen globalen Aussichten einen neuen Schub der Dollarnachfrage auslösen wird. „Sobald dies geschehen ist, die Federal Reserve die Zinsen gesenkt hat und die Risikoanlagen einen Boden gefunden haben, würden wir versuchen, in prozyklische Dollar-Shorts einzusteigen“, so der Investment Director of Rates Management in London.

Anhänger des US-Dollar können auch die so genannte Dollar-Smile-Theorie als Anhaltspunkt für die Aussichten heranziehen. Sie wurde von dem Investor Stephen Jen und seinen Kollegen bei Morgan Stanley im Jahr 2001 entwickelt, und sagt Gewinne für den Dollar in Zeiten voraus, in denen sich die US-Wirtschaft entweder in einem tiefen Einbruch befindet oder stark wächst, und eine unterdurchschnittliche Performance in Zeiten moderaten Wachstums.

Nicht alle sind Dollar-Bären

Es ist klar, dass niemand darauf wettet, dass der Rückgang des Dollars geradlinig verlaufen wird, da die US-Zinsen weiter steigen und die Gefahr einer weltweiten Rezession sowie geopolitische Risiken die Nachfrage nach Zufluchtsorten verstärken. „Der Dollar hat seinen Höchststand erreicht, aber wir erwarten keine vollständige Umkehr der Dollarstärke, die wir in den letzten zwei Jahren gesehen haben“, sagte Omar Slim, Co-Leiter für festverzinsliche Anlagen in Asien (ohne Japan) bei PineBridge Investments in Singapur. Die Federal Reserve wird die Zinsen wahrscheinlich hoch halten, da die Inflation auf einem hohen Niveau verharrt, und dies wird dazu beitragen, die Dollarschwäche zu mildern“.

Andere gehen noch einen Schritt weiter und argumentieren, dass die hohen US-Renditen wahrscheinlich weiterhin Investoren anziehen und den US-Dollar stützen werden. „Wir gehen davon aus, dass sich der US-Dollar bis zum Jahresende erholen wird“, schrieb Elsa Lignos, Leiterin der Devisenstrategie bei RBC Capital Markets, in einer Notiz diesen Monat. „Der Dollar ist nach wie vor der renditestärkste der G-10 und renditestärker als einige Schwellenländer.“

Für Anleger wie Stefanie Holtze-Jen von der Deutschen Bank ist die Erkenntnis, dass die Federal Reserve ihren Zinserhöhungspfad wahrscheinlich verlangsamen wird, der Schlüssel zur Bestimmung des Dollarverlaufs für 2023. Ebenso wichtig ist es, den Status des Dollars als weltweit dominierendes Reservewährungsinstrument zu berücksichtigen. „Er hat seinen Höhepunkt erreicht“, sagt Holtze-Jen, Chief Investment Officer für den asiatisch-pazifischen Raum bei der Privatbanksparte der Deutschen Bank in Singapur. Aber der Dollar „wird gestützt bleiben, weil er immer noch als sicherer Hafen angesehen wird“.

FMW/Bloomberg/Erster Chart TradingView

Kommentare lesen und schreiben, hier klicken