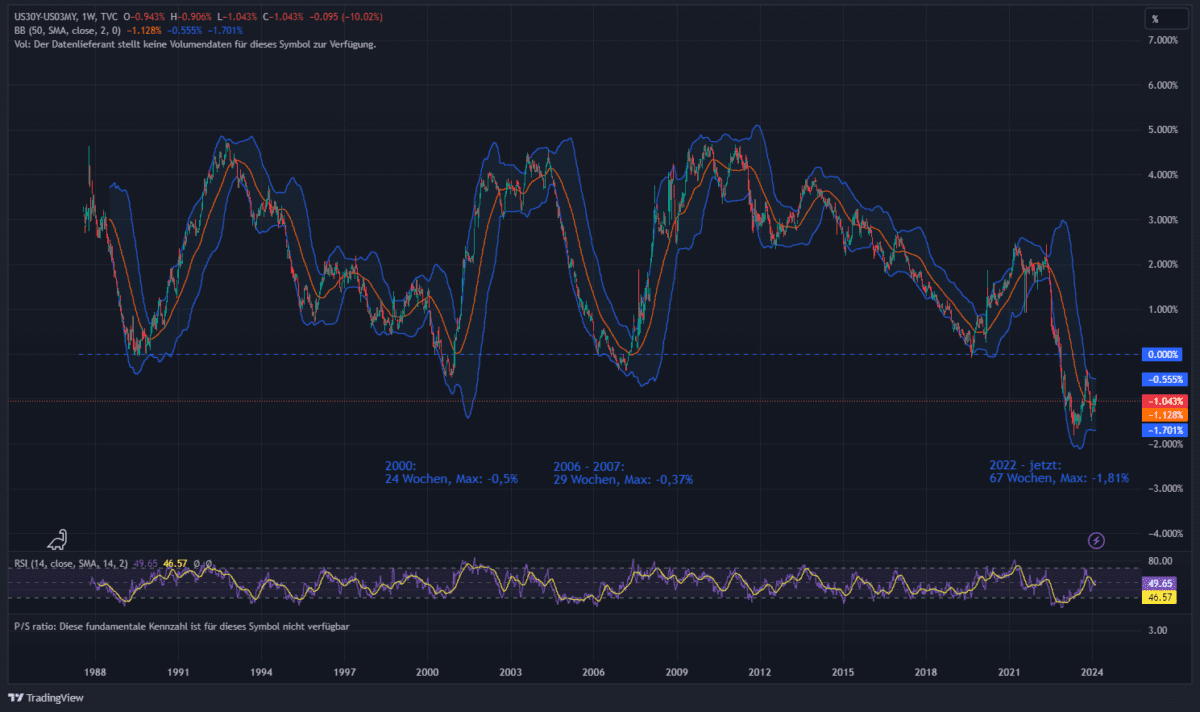

Die Zinskurveninversion bei US-Staatsanleihen ist – seit die US-Notenbank Fed die Zinsen aufgrund der hohen Inflation angehoben hat – ein heiß diskutiertes Thema. Eine invertierte Zinskurve, also eine Bepreisung von Staatsanleihen, bei der länger laufende Kredite der US-Regierung weniger Zinsen abwerfen als kürzere, gilt als eines der aussagekräftigsten Rezessionssignale. Ich möchte Ihnen die Auswirkungen dieses Phänomens anhand der Differenz zwischen der Rendite einer 30-jährigen US-Staatsanleihe und einer 3-monatigen veranschaulichen:

Derzeit bekommen Investoren aufs Jahr gerechnet rund ein Prozent mehr Rendite, wenn sie dem amerikanischen Staat ihr Geld für drei Monate anstatt für 30 Jahre leihen. Dieser Umstand ist kurios, denn mit der längeren Laufzeit übernehmen die Geldgeber wesentlich größere Risiken und sollten demnach eine höhere Kompensation einfordern. Es handelt sich hierbei primär um ein Artefakt der Erwartungen in Sachen Zinsen. Die Zinskurveninversion reflektiert die Tatsache, dass kürzerlaufende Staatsanleihen stärker auf den Leitzinssatz reagieren als die länger laufenden. Seit Beginn der Anhebung der Zinsen wird also eine baldige Senkung eingepreist – und die erfolgt fast immer zum Zwecke der ökonomischen Schadensverschleppung.

US-Staatsanleihen: Geldmenge, Inflation und Zinsen

In absoluten Zahlen bringt die 30-jährige US-Staatsanleihe derzeit eine Rendite von 4,37% pro Jahr, während die Geldmenge M2 des US-Dollar sich mit einer annualisierten Rate von satten 6,27% (!) seit Ende der Finanzkrise ausgeweitet hat (8440 Milliarden USD auf 21000 Miliarden USD – die umfassendere Metrik M3 wird gar nicht mehr veröffentlicht). Die offiziellen Rate der Inflation liegt bekanntlich etwas unter diesem Wert.

Das mag zum einen daran liegen, dass ein hoher Consumer Price Index (CPI) für den Staat reale Kosten birgt (z.B. in Form von „inflationsgesicherten“ Anleihen: TIPS) und gleichzeitig dem Ansehen der Regierenden schadet. Zum anderen wirkt sich die Inflation nicht auf alle Werte gleichermaßen aus: In der Regel steigen zuerst die Vermögenswerte, die Preise an der Supermarktkasse zu aller Letzt. Eine unfaire Umverteilung und eine undemokratische Ermächtigung des Staates sind die Folgen. In Anbetracht des vergleichsweisen niedrigen Ertrags und des weiterhin ungestillten Hungers nach neuen Schulden, fällt es mir schwer zu glauben, dass derartige Anleihen je eine reale Rendite bringen werden. Das Schuldenproblem wird voraussichtlich in der fortschreitenden Entwertung des Fiatgeldes seine „Lösung“ finden, denn eine Einschränkung des Staatshaushaltes scheint aus politischer Sicher derzeit völlig undenkbar.

Staatsanleihen, Zinsen, Inflation: Chronisch niedrige Rendite: Ein Erklärungsansatz

Die nominale Rendite der Staatsanleihen stellt für viele Anleger und Vermögensverwalter ein probates Mittel dar, um ihre risikoadjustierte Performance aufzubessern. Vermeintlich risikolose 5% im Jahr kann man sich selbst und seinen Anlegern gut verkaufen, vor allem wenn diese zur Einzahlung in den Fond (Pensionskassen etc.) ohnehin gezwungen sind. Gleichzeitig wird der Markt für Staatsanleihen bekanntlich, und auch ganz offiziell (siehe „Quantitative Easing“), von der Notenbank beeinflusst. Die Transaktionen der Fed sind per Definition manipulativ, denn sie arbeitet mit frei erfundenem Kapital in einem anderweitig „freien“ Markt. Natürlich spielt auch das Angebot eine Rolle bei der Bepreisung der Renditen, wobei die USA im Moment vorzugsweise kurzlaufende Anleihen begibt, was eigentlich eine Reversion zurück zu einer steilen Zinskurve unterstützen müsste.

Vielleicht entsprechen die 4,37% der 30-jährigen Staatsanleihe demnach vielmehr einer momentanen, optimistischen Schätzung der zukünftigen, wahren Rate der Inflation. Vielleicht liegt in guten Zeiten die langfristige, reale Rendite von Staatsanleihen immer bei null – und in schlechten Zeiten, wie zum Beispiel 1933, gar bei einem Totalverlust der Position (in der Geschichte der USA ist das bereits viermal passiert). Das wäre auch nicht ganz unlogisch, denn die Schulden, die der Staat selbst aufnimmt, werden in der Regel ineffizient verwendet und sorgen für Kapitalknappheit in der eigenen Marktwirtschaft („Crowding Out“).

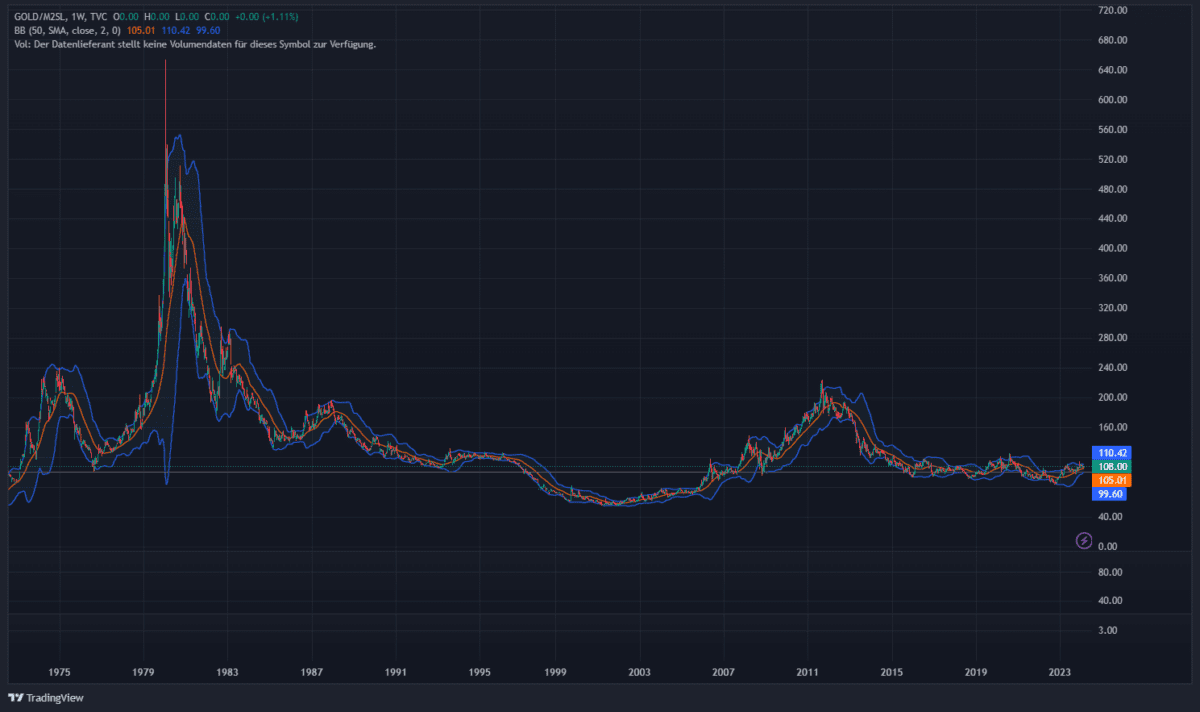

Geldmenge und Vermögenswerte

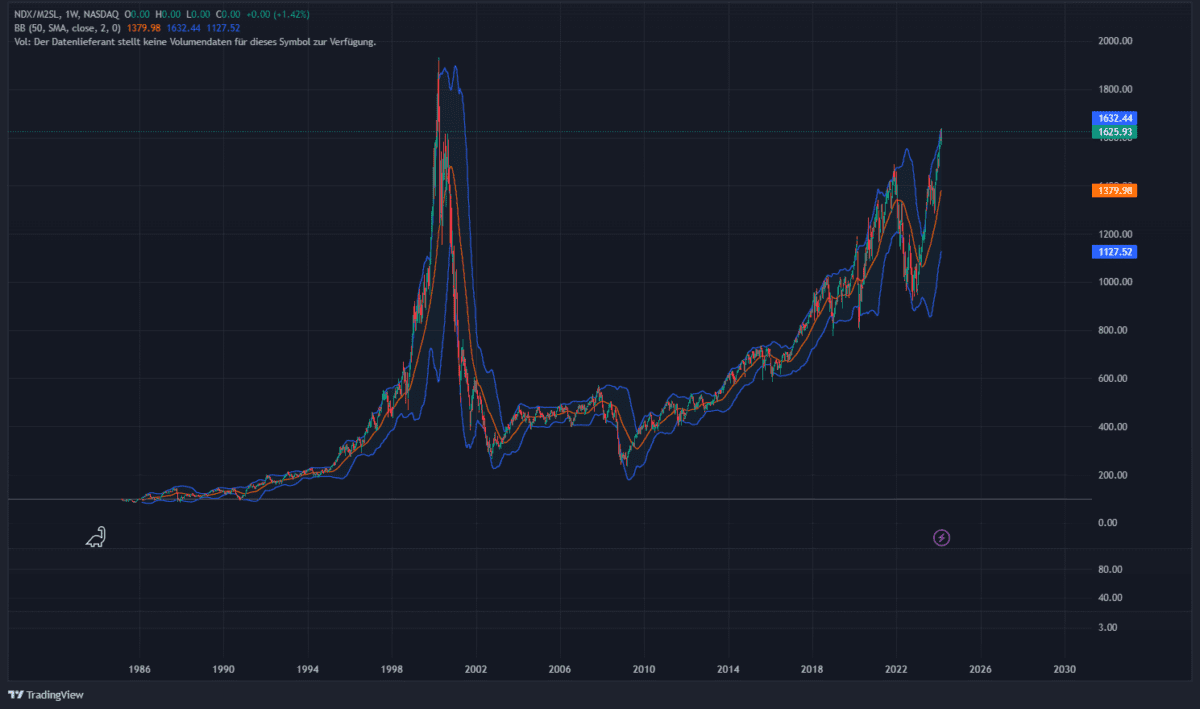

Der obige Chart zeigt Ihnen das indexierte Verhältnis des Preises einer Unze Gold in US-Dollar zur US-Dollar Geldmenge M2. Seit der Goldblase der 1980er hat das Edelmetall seinen Wert relativ konstant gehalten. Von radikalen Bewertungen am Goldmarkt kann man trotz des USD-Allzeithochs der nahen Vergangenheit wohl kaum sprechen. Beim Verhältnis NASDAQ100/GeldmengeM2 schaut das Bild schon anders aus:

Es mag sich hierbei um reales Wachstum der besten amerikanischen Konzerne handeln. Es könnte aber auch ein wenig Überschwang enthalten sein..

Kommentare lesen und schreiben, hier klicken

Die invertierte Zinskurve hängt damit zusammen,das der FED die Kurzläufer ausgehen. Und die Langläufer will sie nicht verkaufen.

Das müsste sie aber tun, wenn die Zinskurve, ohne Zinssenkungen, wieder reinvertieren soll.

Natürlich gibt es die Charts im Internet aus den vergangenen Jahren, nur da war die FED auch noch nicht der größte Player am Markt für Staatsanleihen.

Ein generelles Problem mit dem QE Programmen bei Zinserhöhungen.

Übrigens, ursprünglich war geplant das Ausgangsniveau vom März 2007 wieder im Jahre 2012 zu erreichen.

Nur da startet die FED ihr schon ihr nächstes Super- QE….Die Älteren unter uns werden sich vielleicht erinnern…

Die US-Regierung finanziert sich momentan über Kurzläufer und fast gar nicht über Langläufer. Damit ist das Angebot an Langläufer niedrig. Auch das könnte ein Grund sein.

@Sebastian. Der nächste Unsinn von Dr.S. „Die invertierte Zinskurve hängt damit zusammen,das der FED die Kurzläufer ausgehen. Und die Langläufer will sie nicht verkaufen.

Das müsste sie aber tun, wenn die Zinskurve, ohne Zinssenkungen, wieder reinvertieren soll.“

Verstehst du die Zusammenhänge? Die Kurzläufer hängen an den Leitzinsen, an der Fed Funds Rate, die seit einem Monat bei 5,33 Prozent steht. Solange die Leitzinsen nicht sinken, werden die Kurzläufer auf diesem Niveau verharren. „Der FED gehen die Kurzläufer aus.“ Seit Längerem kauft die Fed keine Anleihen mehr, woher sollen dann die 3/6/12-Monatspapiere zum Verkauf kommen?

Die Langläufer werden am Markt gemacht und nicht vor der Fed, abhängig von der Wirtschaftsentwicklung und der Inflationserwartung. Die Fed kann hier kaum einen Einfluss ausüben, außer sie würde massiv Anleihen kaufen oder massiv verkaufen. Weißt du überhaupt wie viele Staatsanleihen täglich gehandelt werden, welch riesige Summen? Desto mehr du schreibst, umso mehr merkt man, dass du von der Materie sehr wenig Ahnung hast, als Kollege von Marc Faber??

„Die Älteren unter uns werden sich vielleicht erinnern…“ Immer wieder der Hinweis auf die vermeintlich lange Erfahrung. Wenn du keinen Komplex hast!

Und immer wieder verblüffend. Ein „Promovierter“ des das „dass“ nicht vom „das“ unterscheiden kann.😀

„An den Schriften sollt ihr sie erkennen“ (Matthäus 7,16).

„Vielleicht liegt in guten Zeiten die langfristige, reale Rendite von Staatsanleihen immer bei null – und in schlechten Zeiten, wie zum Beispiel 1933, gar bei einem Totalverlust der Position (in der Geschichte der USA ist das bereits viermal passiert).“

Das ist der entscheidende Punkt. Staatsausgaben sind nämlich per se ausschließlich konsumtiver Art. Das hat allerdings nichts mit „ineffizienter Verwendung“, sondern mit dem Wesen des „Staates“ an sich zu tun. Bis weit in das 20. Jahrhundert hinein war die so ziemlich einzige Aufgabe des Staates die Bereitstellung des Militärs und die Führung von Kriegen. Was die Maximalform von Konsum darstellt (ich beschaffe Güter deren einziger Zweck darin besteht sie entweder in die Luft zu sprengen oder in einem Depot verrotten zu lassen).

Im laufe des 20. Jahrhunderts wurden die konsumtiven Leistungen dann immer weiter aufgestockt (die Masse der Haushalte geht heute in „Sozialleistungen“, also die direkte und indirekte Alimentation einer schier unendlichen Anzahl von Gruppen).

„Konsum“ kann aber per Definition keine „Renditen“ erzeugen. Und selbst die nominalen Renditen sind ja ein Fake. Denn bei wem verschuldet sich der Staat? Bei einem Teil seiner Bürger, also denjenigen die in direkter oder indirekter Form die Schuldtitel halten. Und wer tilgt die Schuldtitel und bringt die Zinsen auf? Alle der Besteuerung unterliegenden Bürger (also alle). Es kommt durch die Zahlungsflüsse also maximal zu Vermögensverschiebungen zwischen den Bürgern.

Im Endeffekt ist die Idee mit Staatsanleihen reale Renditen zu erzielen die Hoffnung dadurch Geld zu verdienen indem ich mein eigenes Vermögen an mich selbst verleihe.