Ein Blick auf den US-Anleihemarkt offenbart ein bekanntes Muster: Die erneut drohende Invertierung der US-Zinsstrukturkurve zwingt die US-Notenbank zum Handeln.

Die US-Notenbank ist in der Zinskurven-Falle gefangen

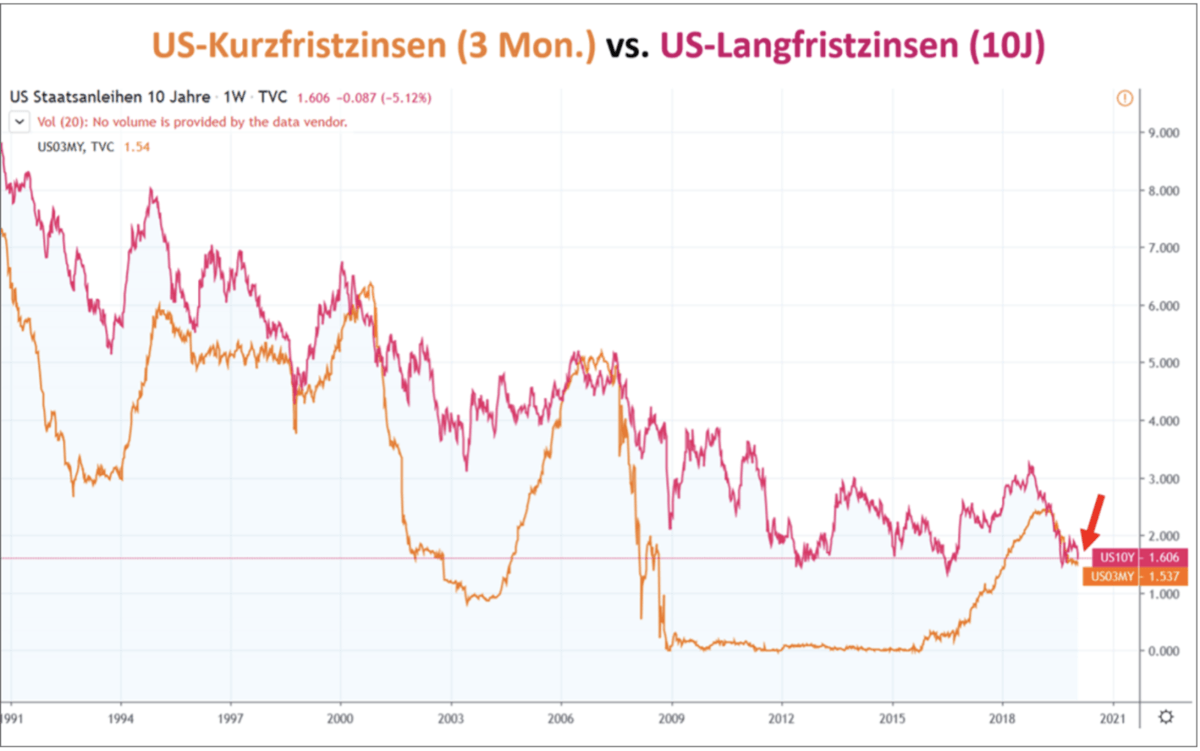

Erst vor drei Tagen wies ich auf die sich wieder deutlich verflachende Zinsstrukturkurve in den USA hin und schlussfolgerte, dass „Die US-Notenbank Fed keine andere Wahl hat, als die Leitzinsen weiter zu senken“. Zu diesem Zeitpunkt betrug der ohnehin schon geringe Abstand zwischen den kurz- und langlaufenden Renditen noch 20 Basispunkte (0,2 Prozent). Die Renditedifferenz war somit nicht mehr weit entfernt von der erneuten Invertierung der Zinsstrukturkurve.

Bekanntlich ist eine solche Struktur am Rentenmarkt Gift für die Margen des Kreditgeschäftes der Banken und damit auch für die gesamtwirtschaftlich bedeutende Kreditvergabebereitschaft der Institute. Eigentlich wollte die US-Notenbank Fed mit ihrem im Oktober letzten Jahres gestarteten „Non-QE“-Programm genau diese Konstellation bei den Zinsen vermeiden, indem sie kurzlaufende US-Staatsanleihen kaufte, um die Zinsen einseitig am kurzen Ende der Zinsstrukturkurve nach unten zu drücken und die Zinsstrukturkurve so zu versteilern.

Doch im Laufe der aktuell laufenden Aktienmarktkorrektur und der der damit einhergehenden Flucht in den „Sicheren Hafen“ US-Staatsanleihen ist der Zinsunterschied zwischen den dreimonatigen und zehnjährigen US-Staatsanleihen auf kaum noch wahrnehmbare 0,07 Prozent (7 Basispunkte) zusammengeschrumpft. Damit ist die erneute Invertierung der US-Zinsstrukturkurve nur noch einen Wimpernschlag entfernt.

Betrachtet man die effektive US-Fed-Funds-Rate, also den Leitzins der USA, so liegt dieser gemäß der Fed of New York aktuell bei 1,55 Prozent. Die Zinsen für langlaufende US-Staatsanleihen (zehnjährige Treasury Notes) halten sich somit bereits mitten im Zins-Band der aktuellen US-Leitzins-Range von 1,5 bis 1,75 Prozent auf. Dieses kolossale Scheitern der US-Geldpolitik bezogen auf ihre Strategie der Versteilerung der US-Zinsstrukturkurve zeigt die Machtlosigkeit der US-Notenbank gegenüber den anderen Zentralbanken der Welt, die in Sachen Zinsen längst den Takt vorgeben. Die jüngsten Aussagen und Maßnahmen der Peoples Bank of China, der Schweizerischen Nationalbank, der Bank of Japan sowie zuletzt am vergangenen Mittwoch der EZB deuten ganz klar in Richtung anhaltend niedriger Zinsen und fortgesetzter Flutung der Märkte mit Liquidität.

Da sich diese Liquidität auf der weltweiten Suche nach Rendite verstärkt ihren Weg in die US-Staatsanleihemärkte mit noch relativ hohen Zinskupons bahnt, werden die Zinsen am US-Kapitalmarkt, wie überall auf der Welt, auch dort auf null sinken – auch bei langlaufenden Staatsanleihen. Zumal es immer schwerer fällt, überhaupt noch Zinsen im positiven Bereich bei Anleihen bester Bonität zu ergattern. Mit einer Rendite von 1,61 Prozent ragen die US-Zinsen noch sehr stark aus dem internationalen Zinsgefüge heraus – noch.

Ergo ist die Fed gezwungen, auch auf Druck ihrer privaten Anteilseigner aus dem Club der Großbanken, den Leitzins nach unten anzupassen, um die für die Kreditmargen schädliche Zinskurven-Invertierung zu vermeiden.

Auswirkungen auf andere Märkte

Eigentlich wollte die US-Notenbank, gemessen an den jüngsten Aussagen des Präsidenten der Federal Reserve Bank of Dallas, Robert Steven Kaplan, die Blase am US-Aktienmarkt nicht noch weiter inflationieren. Daher war eigentlich zu erwarten, dass anlässlich des nächsten FOMC-Meetings der US-Notenbank am kommenden Mittwoch mahnende Worte zur irrationalen Übertreibung an den Aktienmärkten kommen und die Verbalakrobatik der Geldpolitiker darauf abzielen würde, etwas Luft aus dem Hochdruckkessel an der Wall Street abzulassen.

Kommentare lesen und schreiben, hier klicken

Hört sich logisch an, aber die USA hatten immer viel höhere Zinsen. ( teilweise über 10%)

Nachdem jetzt bei uns die schädlichen Nebenwirkungen fast täglich diskutiert werden, würde das in Amiland noch viel schlimmer sein, sind doch deren Renten auf Zinserträge von etwa 8% berechnet.Nachdem die Bonds ausgepresst sind können diese Erträge nur mit Aktien auch nicht mehr erreicht werden.

Übrigens hatte die USA doch schon mehrere Jahre fast null Prozent Zinsen.

Nicht die Politik u.die Notenbanken werden den „ENTEIGNUNGS U.UMVERTEILUNGSWAHNSINN“ stoppen, die Enteigneten werden die staatlich anerkannten Volksräuber durch die Strassen treiben .

Es ist noch zu früh, die unaufgeklärte Volksmasse hat noch nicht verstanden was abläuft.Trump wurde als Retter dieser Leite gewählt u.macht genau das Gegenteil.

Googeln: Die Rückführung der Globalisierung.

Korrigenda: Googeln, „DIE ABKEHR DER GLOBALISIERUNG“