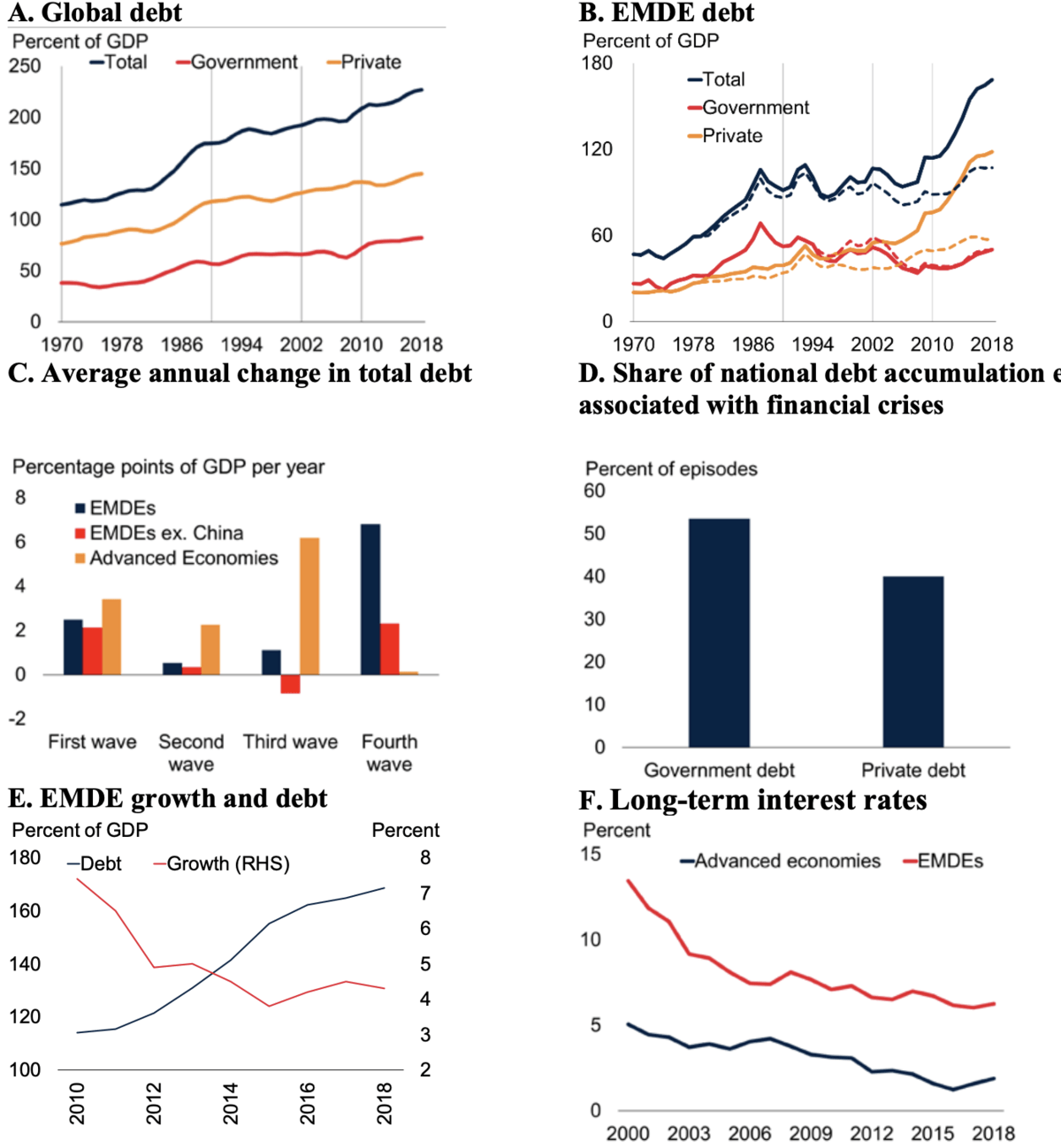

Die Weltbank senkt in ihrer aktuellen Veröffentlichung die globalen Wachstumsaussichten. Darüber berichten heute auch diverse Medien, Land auf, Land ab. Was aber kaum Beachtung findet: Etwas weiter unten im Text der Weltbank-Publikation findet sich ein eher unscheinbarer Absatz mit dem Titel „The Fourth Wave: Recent Debt Buildup in Emerging and Developing Economies“ (hier dazu die zweiseitige Analyse). Kurz und knapp: Es geht darum, dass die Weltbank vor der nächsten großen Finanzkrise warnt. Denn, so sagt die Weltbank, es habe in den letzten 50 Jahren vier Wellen der Schuldenakkumulation gegeben. Die jüngste Welle, die 2010 begann, habe den größten, schnellsten und breitesten Schuldenanstieg unter den vier Wellen erlebt. Während das derzeit niedrige Zinsniveau einige der mit der hohen Verschuldung verbundenen Risiken mildere, hätten frühere Wellen einer breit angelegten Schuldenakkumulation mit weit verbreiteten Finanzkrisen geendet.

Zu den politischen Optionen zur Verringerung der Wahrscheinlichkeit von Krisen und zur Minderung ihrer Auswirkungen im Falle ihres Eintretens gehöre der Aufbau eines robusten monetären und fiskalischen Rahmens, die Einführung robuster Aufsichts- und Regulierungssysteme und die Befolgung transparenter Schuldenmanagementpraktiken. So sagt es die Weltbank. Also, steht die nächste Finanzkrise an, die dank ihrer gigantisch hohen Fallhöhe so richtig wehtun wird? Oder darf man die Aussagen der Weltbank unter „nerviger Crash-Prophet“ abhaken? Aber ja, schon gut, schon gut. Die Regierungen und Notenbanken werden die kurz und klar erwähnten Vorschläge der Weltbank sicher ernst nehmen und alle notwendigen Vorsichtsmaßnahmen gegen eine neue Finanzkrise ergreifen?

Hier noch ein paar eindrucksvolle Grafiken der Weltbank. Vereinfacht gesagt: Schulden immer weiter rauf, Zinsen und Wirtschaftswachstum runter.

Kommentare lesen und schreiben, hier klicken

Aber, aus Sicht der Weltbank kann man ja dann zumindest sagen, man hätte ja rechtzeitig vor der Entwicklung gewarnt – was für eine Erkenntnis! Und dafür braucht man eine Weltbank?

Bei Weltbank muss ich immer an dessen ehemaligen Chef Wolfowitz und seine löchrigen Socken denken – was für ’ne Lachnummer:

https://www.faz.net/aktuell/feuilleton/stilfragen-wolfowitz-weltsocken-1406584.html

Jedenfalls scheint er persönlich nicht groß zur Verschuldung beigetragen zu haben :-)

Man weiss doch ganz genau das es keine Lösung gibt, wie schon öfters gesagt ist die Exponentialkurve bestehend aus Schulden & Zinslast nun an einem Ort angelangt wo die Banken löngst das Vertrauen in die toxischen Papiere verloren habe und daher auch keinen Cash gegen Sicherheit verleihen, entsprechend muss die Fed due Liquidität bereitsstellen, was faktisch noch mehr Schulden sind und dieses Geld wandert direkt ins Depot/Indizes und was ggf noch am Immomarkt…wobei dort sich zwischenzeitlich wahrscheinlich eher echte Gelder befinden (wie von Pensionskassen usw) da diese aif Realrendite angewiesen sind, machen Sie den Banken das Geschäft madig.

Die Fed wird die geister die Sie rief nicht mehr los, ich erwarte das die eine Neverendig Story wird, sobald die Fed am Repomarkt keine Liquidität mehr zu Verfügung stellt, wird ja automatisch auch wieder Liquidität entzogen (da es sich ja um kurzlaufende Geschäfte handelt also muss nach Ablauf der Cash zurück an die Fed und kriegt seine Staatsanleihe wieder…die Staatsanleihen können ja kaum abverkauft werden….oder doch? Wer Weiss….

Sicher aber müsste fue Liquidität dem Aktienmarkt entzogen werden….Wohl genau mit dem umgekehrten Effekt den wie Jetzt sehen….und da die Liquidität seit Sept nun für etwa 20-30% Kursgewinn verantwortlich ist, könnte ein solcher „Rutsch“ dann wohl auch den Absturz und den ganz grossen Tumult auslösen….

Werden wir wirklich eine Japanisierung sämtlicher grossen Leitwährungen sehen? Das glaube ich nicht, das System insgesamt kann nicht auf diese Zinserträge verzichten, das System wird diesfalls bei den Renten & Versicherungen implodieren….da diese Ihre Leistungsverpsrechen nicht mehr erfüllen werden können…aber man kann ja auch für die bisschen Geld drucken….

Pingback: Meldungen vom 10. Januar 2020 | das-bewegt-die-welt.de

Pingback: World Bank warns of financial crisis due to greatest debt growth in 50 years | En24 News