Am Freitag steht mal wieder ein Highlight an, dass Anlegern gerade am Aktienmarkt Hoffnung bringen könnte. Können die Aktienmärkte weiter gepusht werden, weil die Aussicht auf sinkende Zinsen in den USA befeuert wird. Das ist durchaus möglich, weil nämlich ein wichtiger Wert für die Inflation in den USA gemeldet wird. Und auf diesen Wert schaut die US-Notenbank Fed ganz genau!

Wichtige Inflationsindikator für die Fed bieten – Weg für sinkende Zinsen?

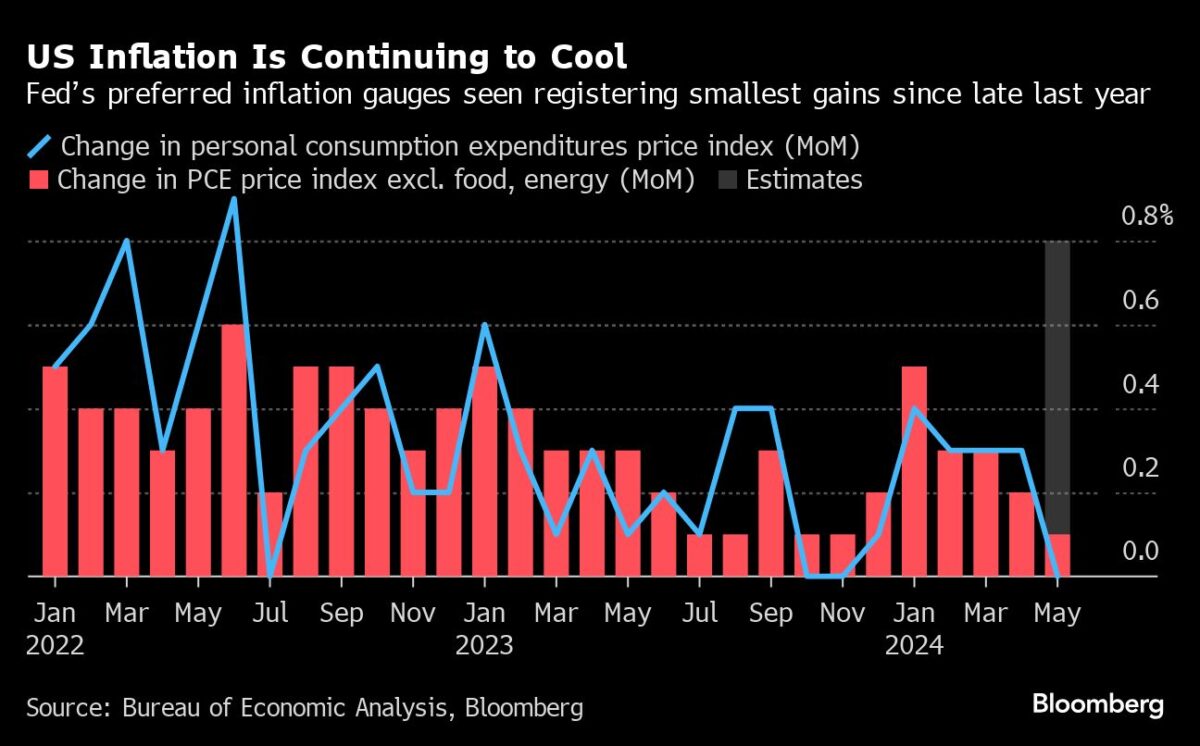

Die von der US-Notenbank favorisierten Inflationsindikatoren werden voraussichtlich die geringsten monatlichen Zuwächse seit Ende letzten Jahres aufweisen – ein Sprungbrett für die Notenbanker, um möglicherweise schon im September die Zinsen zu senken. Ökonomen erwarten keine Veränderung des Preisindexes für die persönlichen Konsumausgaben (PCE) im Mai und einen minimalen Anstieg von 0,1 % bei der Kerninflationsrate, die Lebensmittel und Energie ausschließt, basierend auf den mittleren Prognosen einer Bloomberg-Umfrage unter Ökonomen.

Für den am Freitag erscheinenden Bericht über die PCE-Preisdaten wird ebenfalls ein jährlicher Anstieg von 2,6 % sowohl für die Gesamt- als auch für die Kernindizes erwartet. Der erwartete Anstieg des Kernindexes, der ein besseres Bild der zugrunde liegenden Inflation in den USA zeichnet, wäre der geringste seit März 2021.

Seit ihrer letzten Sitzung haben die Fed-Vertreter erklärt, dass sie zwar durch die Abschwächung anderer Inflationsdaten – einschließlich des Verbraucherpreisindex – ermutigt werden, dass sie aber noch monatelang solche Fortschritte sehen müssen, bevor sie die Zinsen senken. Gleichzeitig läuft der Arbeitsmarkt – der andere Teil des doppelten Mandats der Fed – immer noch auf Hochtouren, wenn auch in einem niedrigeren Gang. Ein gesunder Arbeitsmarkt verschafft den geldpolitischen Entscheidungsträgern einen gewissen Spielraum für den Zeitpunkt von Zinssenkungen.

Die jüngsten Inflationszahlen werden von Zahlen zu den persönlichen Ausgaben begleitet, die Aufschluss über die Ausgaben für Dienstleistungen geben werden, nachdem die jüngsten Daten zu den Einzelhandelsumsätzen einen geringeren Appetit auf Waren erkennen ließen. Die Medianprognose geht von einer leichten Beschleunigung des nominalen persönlichen Verbrauchs sowie der Einkommen aus.

Die Meinung von Bloomberg Economics: „Wir glauben nicht, dass die langsameren Inflationsdaten ausreichen werden, um die Fed-Entscheider bis zur FOMC-Sitzung im Juli davon zu überzeugen, dass sich die Inflation auf einem festen Kurs in Richtung des 2 %-Ziels der Fed befindet.“

—Estelle Ou, Stuart Paul and Eliza Winger, economists

Zu den weiteren Daten in der begonnenen Woche gehören das US-Verbrauchervertrauen für Juni und die Berichte über die Vertragsunterzeichnungen für den Kauf von neuen und gebrauchten Häusern im Mai. Neben der dritten Schätzung des Wirtschaftswachstums für das erste Quartal wird die Regierung Zahlen zu den Aufträgen für langlebige Güter für Mai veröffentlichen.

Inflation in anderen Volkswirtschaften

In Kanada wird der Gouverneur der Zentralbank, Tiff Macklem, in Winnipeg eine Rede halten, die Verbraucherpreisdaten für Mai werden voraussichtlich zeigen, dass die Kerninflation einen fünften Monat lang rückläufig ist, und die Veröffentlichung des Bruttoinlandsprodukts für April sowie eine Schnellschätzung für Mai werden ebenfalls wichtige Erkenntnisse liefern. Andernorts werden die Inflationszahlen der drei großen Volkswirtschaften der Eurozone die Entscheidungsträger erfreuen, während die Zentralbanken Schwedens und Mexikos die Zinsen wahrscheinlich beibehalten werden.

Asien

In Asien beginnt die Woche mit der Veröffentlichung des Protokolls der Sitzung des geldpolitischen Ausschusses der Bank of Japan in diesem Monat. Das Dokument ist von besonderem Interesse, nachdem die Behörden zugesagt haben, die Anleihekäufe zu reduzieren, und gleichzeitig erklärt haben, dass die Anleger bis Ende Juli warten müssen, bevor sie Einzelheiten über den Umfang der Kürzungen erfahren. Hinweise darauf könnten am Montag auftauchen.

Andernorts spricht am Mittwoch der stellvertretende Gouverneur der Reserve Bank of Australia, Christopher Kent, und einen Tag später der stellvertretende Gouverneur Andrew Hauser, wobei der Schwerpunkt auf neuen Andeutungen einer Erhöhung der Zinsen liegt, nachdem der Gouverneur sagte, dass der Vorstand auf seiner Sitzung in diesem Monat eine Anhebung in Erwägung ziehe. Sie sprechen, nachdem am Mittwoch Daten erwartet werden, die zeigen, dass die australische Inflation im Mai einen Tick höher war.

In Japan wird mit der Veröffentlichung des Tokioter Verbraucherpreisindexes für Juni ein Frühindikator für die nationale Inflationsentwicklung veröffentlicht. Bloomberg Economics geht davon aus, dass die Inflation in der Hauptstadt auf 2,1 % gestiegen ist, was auf einen Anstieg der Versorgungspreise zurückzuführen ist, nachdem die Regierung die Energiesubventionen gekürzt hat.

Weitere Länder, die aktuelle Preisdaten veröffentlichen, sind Malaysia, Singapur und Usbekistan. Weitere Daten: Chinas Industriegewinne am Donnerstag könnten die Vorteile einer offiziellen Förderung von Ausrüstungs-Upgrades widerspiegeln, und im Laufe der Woche stehen Handelsstatistiken aus Neuseeland, Vietnam, Sri Lanka, Thailand und Hongkong an. Südkorea erhält mit den Einzelhandelsumsätzen und dem Verbrauchervertrauen zwei Indikatoren, die auf die Binnennachfrage hindeuten. In der Zwischenzeit haben sich China und die Europäische Union darauf geeinigt, Gespräche über die Pläne der EU zur Einführung von Zöllen auf Elektrofahrzeuge aus dem asiatischen Land aufzunehmen.

Europa, Naher Osten, Afrika

Die Entscheidung der Riksbank am Donnerstag wird ein Höhepunkt sein, da Ökonomen weithin erwarten, dass die schwedischen Notenbanker ihren Lockerungszyklus nach einer ersten Senkung der Zinsen im letzten Monat unterbrechen werden – ein ähnlicher Schritt wird für die Europäische Zentralbank im Juli erwartet. Da die geldpolitischen Entscheidungsträger immer zuversichtlicher werden, dass Schweden der Eindämmung der Inflation näher kommt, werden sie möglicherweise zwei weitere Zinssenkungen in diesem Jahr beschließen, um die Wirtschaft zu stützen, die nach Prognosen von EU-Entscheidern eines der schwächsten Wachstumsraten in der gesamten EU aufweisen wird.

Hier ein kurzer Blick auf andere Zentralbankentscheidungen in der gesamten Region:

– Die tschechischen Entscheidungsträger könnten am Donnerstag die Zinsen um 25 oder 50 Basispunkte senken, ohne jedoch zu sagen, dass die Inflation besiegt ist.

– Am selben Tag wird die türkische Zentralbank ihren Leitzins wahrscheinlich bei 50 % belassen, da sie darauf wartet, dass sich das Wachstum der Verbraucherpreise, das im letzten Monat 75 % betrug, verlangsamt. Die Notenbanker sind zuversichtlich, dass die Kreditkosten in der zweiten Jahreshälfte deutlich sinken werden.

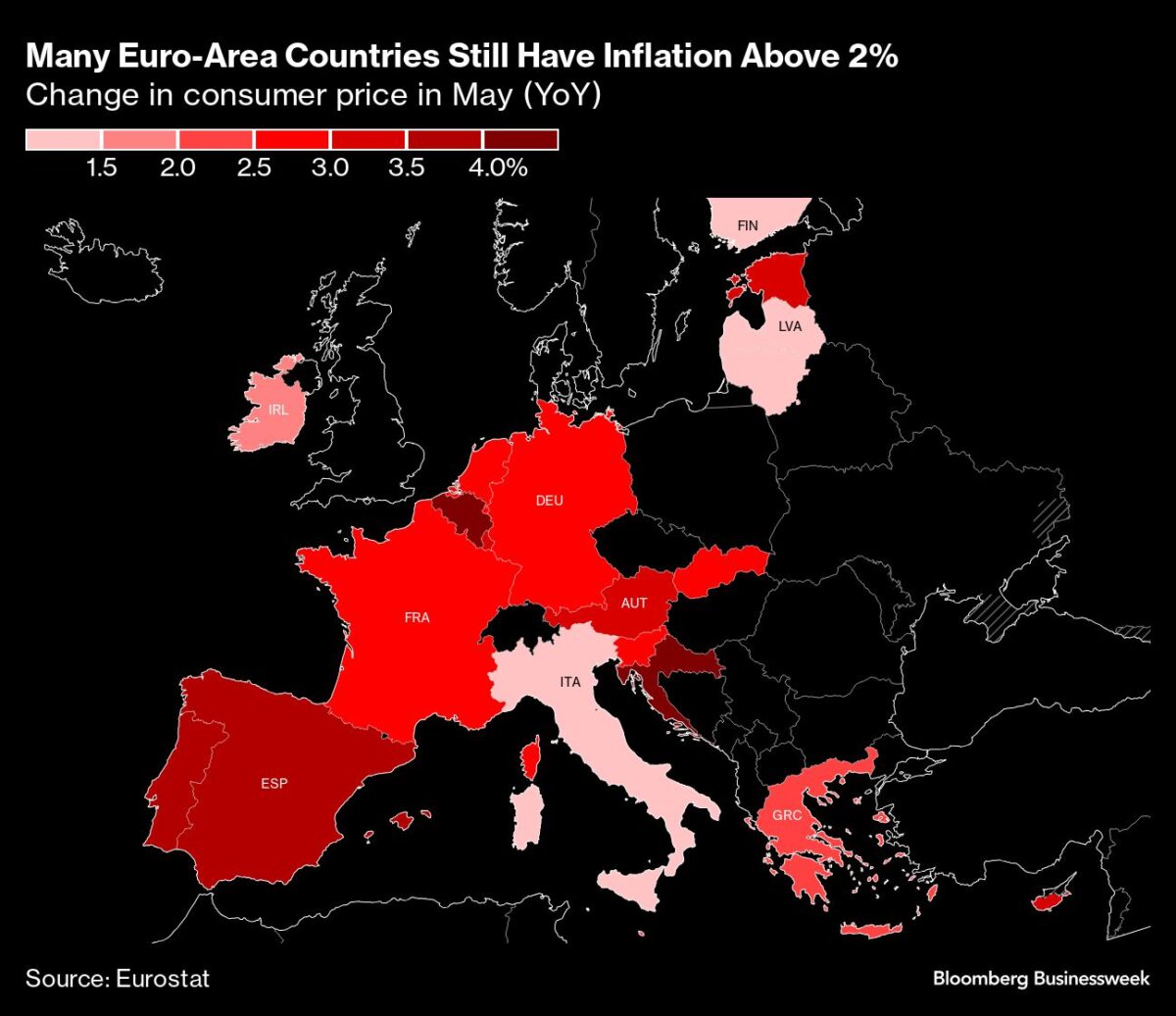

In der Eurozone werden gegen Ende der Woche die Inflationsdaten für drei der vier größten Volkswirtschaften veröffentlicht. Es wird erwartet, dass die Berichte eine Verlangsamung in Frankreich und Spanien zeigen, während das Preiswachstum in Italien schwach bleibt. Nach dem Rückschlag im letzten Monat, als sich die Inflation in der gesamten Region stärker als erwartet beschleunigte, könnten diese Zahlen den Verantwortlichen Mut machen. Die Umfrage der EZB zu den Verbraucherpreiserwartungen wird ebenfalls am Freitag veröffentlicht.

Zu den weiteren Berichten gehört der heute um 10 Uhr vermeldete deutsche ifo-Geschäftsklimaindex, der schwächer als erwartet ausfiel. Zu den geldpolitischen Entscheidungsträgern, die sich zu Wort melden werden, gehört der Gouverneur der französischen Zentralbank, Francois Villeroy de Galhau, dessen Wirtschaft vor den anstehenden Parlamentswahlen von den Anlegern genau unter die Lupe genommen wird. Auftritte des EZB-Chefvolkswirts Philip Lane sowie der deutschen und italienischen Notenbankchefs stehen ebenfalls auf dem Programm.

„Wir könnten durch neue Preisschocks bedroht werden“, sagte Direktoriumsmitglied Isabel Schnabel am Sonntag. „Deshalb sind wir in Alarmbereitschaft und haben uns nicht auf einen festen Pfad für die Zinsen festgelegt, sondern bleiben datenabhängig.“

In Großbritannien werden die Direktoren der Bank of England, die sich mit ihrer Entscheidung vom 20. Juni einer möglichen Zinssenkung im August angenähert haben, im Vorfeld der Parlamentswahlen am 4. Juli weiterhin öffentliche Mitteilungen vermeiden. Zu den dortigen Daten gehören die endgültige Veröffentlichung des BIP für das erste Quartal am Freitag, einschließlich der Leistungsbilanzzahlen.

Lateinamerika

Die mexikanische Zentralbank erhält am Montag ihre letzte Verbraucherpreiserhebung vor der geldpolitischen Entscheidung am Donnerstag, und die Daten werden die Banco de Mexico wahrscheinlich völlig unbeeindruckt lassen. Da sich die Inflation wieder erwärmt und weiter über das Ziel hinausschießt, ist es so gut wie sicher, dass die Banxico ihre Geldpolitik auch in der zweiten Sitzung bei 11 % belassen wird.

In Brasilien steht die Zentralbank im Mittelpunkt, da sie am Dienstag das Protokoll ihrer geldpolitischen Sitzung vom 18. und 19. Juni sowie am Donnerstag ihren vierteljährlichen Inflationsbericht veröffentlicht. Dazwischen liegt die Veröffentlichung des Verbraucherpreisindexes zur Monatsmitte. Die Beibehaltung der Zinsen von 10,5 % war keine Überraschung, auch wenn der relativ milde Ton des Kommuniqués nach der Entscheidung einige Augenbrauen aufgeworfen hat.

Die argentinische Wirtschaft ist Anfang 2024 wahrscheinlich in eine technische Rezession gefallen, mit starken Rückgängen gegenüber dem Vorquartal und dem Vorjahr. Von Bloomberg befragte Analysten rechnen mit einem Einbruch von 5,4 % im Jahresvergleich, dem stärksten Rückgang seit der Pandemie. Während viele der anderen großen inflationsorientierten Zentralbanken der Region sich entweder zurückhalten oder zunehmend aggressiver werden, wird erwartet, dass die kolumbianische BanRep ihren Leitzins um einen halben Punkt auf 11,25 % senkt – 200 Basispunkte weniger als der letztjährige Höchststand von 13,25 % – und bis Ende 2024 bei 8,5 % liegen wird.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Die Märkte spekulieren also weiterhin auf ein Einknicken der Notenbanken. Spätestens im September, so der Tenor, soll die FED der EZB folgen.

Mehr hält man wohl nicht aus, das mahnende Beispiel aus 2006- 07 lässt grüßen…

@Sebastian. Was ist das für ein Programm, das um 02:17 Uhr die Community belästigt mit dem Standardsatz „Die Märkte spekulieren also weiterhin auf ein Einknicken der Notenbanken“? Wenn das ein Mensch ist, der dies nun schon 100-mal geschrieben hat, ist er schlichtweg krank.