Wenn Kreditinstitute derzeit überschüssiges Geld bei der EZB in Frankfurt als Guthaben parken, erhalten sie dort 4,0 % Zinsen (Einlagensatz). Derzeit ist das ein glänzendes Geschäft für die Banken und Sparkassen. Wenn man seinen Kunden auf Zinskonten 0 % Zinsen zahlt, das Geld nimmt und zu 4 % bei der EZB völlig risikolos hinterlegt, macht man im Schlaf 4 % Zinsgewinn. Verleiht man es mit mehr Risiko an Privatkunden als Dispo-Kredit, sind es derzeit locker 11 % Zinsgewinn!

Aber zurück zum Sparbuch. Derzeit bieten 5 von 146 Sparkassen in Deutschland, die ihren Kunden ein Sparbuch anbieten, immer noch 0,00 Prozent Zinsen pro Jahr. 29 Institute bieten 0,001 und weitere 15 Institute 0,01 Prozent Zinsen pro Jahr an. Im Durschnitt dieser 126 Institute sind es nur lumpige 0,26 % Sparbuch-Zinsen! Von 316 Sparkassen, die ihren Kunden ein Tagesgeldkonto anbieten, haben 19 immer noch 0,00 Prozent Zinsen pro Jahr, 2 Institute bieten 0,001 und ein weiteres Institut 0,01 Prozent Zinsen pro Jahr an, so zeigen es aktuelle Daten von tagesgeldvergleich.net.

Warum die Institute damit durchkommen? Weil die Kleinsparer es zulassen. Wenn sie mit ihren Sparguthaben in Scharen zu Konkurrenten wie Onlinebanken wechseln würden, wo weitaus höhere Zinsen geboten werden, würden die Sparkassen sich genötigt sehen, diese extrem niedrigen Zinssätze anzuheben. Aber es dürfte wohl die gute alte „Lethargie“ des deutschen Michel sein, der in den meisten Fällen sein Geld einfach dort rumliegen lässt, wo er es immer schon geparkt hat. Die Banken und Sparkassen sind die Gewinner. Wenn sich die Kunden das gefallen lassen, streicht man saftige Zinsmargen ein, die derzeit gut sichtbar die Gewinnsituation der Institute glänzen lassen.

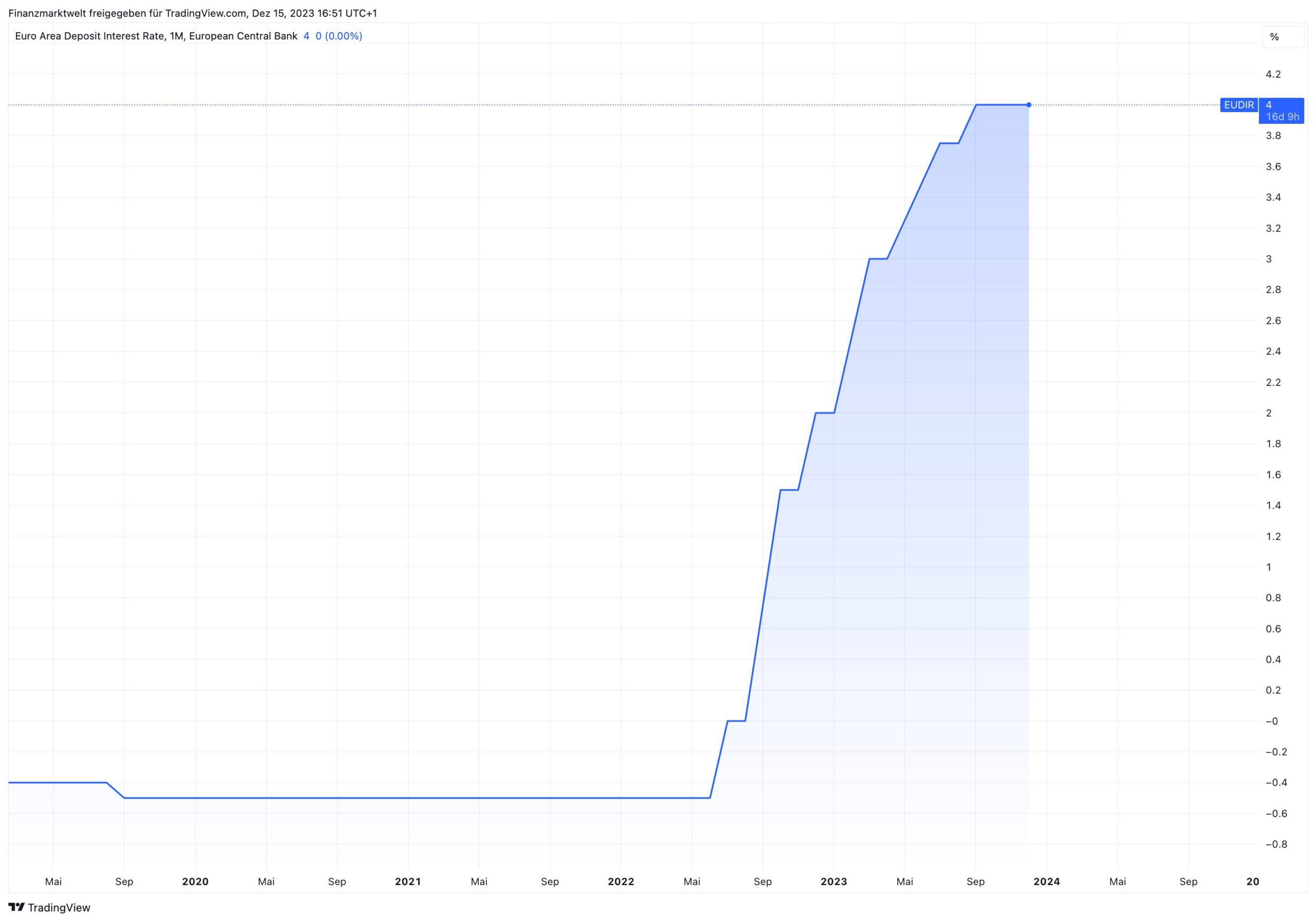

Dieser TradingView Chart zeigt, wie der Einlagensatz der EZB von Sommer 2022 von -0,5 % bis zuletzt auf +4,0 % gestiegen ist. Die Spar-Zinsen bei vielen Banken und Sparkassen bleiben aber nach wie vor fast bei Null.

Kommentare lesen und schreiben, hier klicken

Das ist ein bischen kurz gedacht. Das Prozedere u.a. auch das IT-Prozedere ist enorm aufwendig um die Zinsen dann auch wirklich einzustreichen. Will sagen, jede Bank hat Ihr eigenes Sicherheitssystem mit den entsprechenden Apps, die z.T. schwierig zu bedienen sind und auch häufig mal nicht funktionieren. Haufen Papierkram, nicht funktionierende Video ID etc. etc. Mit grösseren Beträgen würde ich auch viele der auf Tagesgeld etc. gelisteten Banken meiden. Man weiss nie was im Ernstfall passiert. Das Einlagensicherungssystem der BRD ist eine GmbH !

Die grösseren Geldhäuser geben fast alle so gut wie nichts bzw. nur für einen überschaubaren Zeitraum. Hier stellt sich aber eine ganz andere Frage : Haben die alle soviel Geld, dass sie kein Geld der Kunden anziehen wollen ?

Das ist vollkommen normal, denn die Sparkassen halten die gegenwärtige Situation, nur für ein schnell vorübergehendes Ereignis.

Sie rechnen schon bald wieder mit einer Fortsetzung der Niedrigzinspolitik durch die EZB.