Derzeit zeigt der US-Dollar Schwäche. Nicht erst dank der Aussagen von Fed-Chef Jerome Powell vom Mittwoch erwarten die Märkte frühe Zinssenkungen in den USA im nächsten Jahr. Aber kommt es doch ganz anders am Devisenmarkt? Im TradingView Chart sehen wir den US-Dollar als Währungskorb gegen andere Währungen seit Ende 2021. Die jüngste Schwäche sehen wir im roten Pfeil. Der Dollar wird im nächsten Jahr überraschenderweise stärker werden, da die US-Wirtschaft überdurchschnittlich gut abschneidet, so die Meinung einiger der größten Vermögensverwalter der Welt.

Mega-Vermögensverwalter sehen stärkeren Dollar – die Gründe

Fidelity International, JPMorgan und HSBC Holdings warnen entgegen der allgemeinen Meinung vor einem starken Dollar, während Loomis Sayles & Co. der Meinung ist, dass eine globale Konjunkturabschwächung dazu führen wird, dass Händler in Scharen zur Weltreservewährung strömen. Bloomberg führt dazu aus: Die wenigen gegensätzlichen Ansichten beruhen auf der Erwartung, dass der Rest der Welt stärker mit höheren Zinssätzen zu kämpfen haben wird als die USA und sich einer Rezession nähert. Während die US-Notenbank angedeutet hat, dass sie die Zinsen im Jahr 2024 um 75 Basispunkte senken will, erwarten Dollar-Bullen ähnliche oder sogar noch schnellere Senkungen in anderen großen Volkswirtschaften von Europa bis zu den Schwellenländern, was zu größeren Zinsunterschieden führen würde.

„Es ist merkwürdig, dass der Konsens davon ausgeht, dass der US-Dollar im Jahr 2024 der Verlierer sein wird“, sagte Paul Mackel, globaler Leiter der Devisenforschung bei HSBC. „Eine Reihe von Szenarien deuten auf einen robusten Dollar hin, aber nur eine globale weiche Landung liefert einen klaren Dollar-Bear Case“. Ein schwächerer Dollar im Jahr 2024 ist die Mehrheitsmeinung der von Bloomberg befragten Analysten aus den Ländern der Gruppe der 10 und den Schwellenländern. Mit einer Ausnahme wird erwartet, dass alle Währungen im Dollar-Index und im breiter gefassten Bloomberg Dollar Spot Index, der auch die Schwellenländer umfasst, zulegen werden.

Diese Erwartungen lassen möglicherweise außer Acht, dass der Dollar normalerweise von der Flucht in die Sicherheit und der relativ schwachen Wachstumsdynamik außerhalb der USA profitiert. „Wir glauben, dass Europa und das Vereinigte Königreich näher an einer Rezession sind“, sagte George Efstathopoulos, ein Fidelity-Geldmanager, der auf eine weitere Stärkung des Dollar gegenüber dem Euro und dem Pfund Sterling setzt. „Es ist klar, dass der Dollar in solchen Fällen immer ein Angebot erhält, da er zu einem Zufluchtsort wird“, sagte er.

Einige Wall-Street-Banken sind ebenfalls dieser Meinung: Morgan Stanley prognostiziert, dass der Dollar-Index, der den Dollar im Vergleich zu sechs anderen Währungen der Gruppe der 10 misst, bis zum Frühjahr von derzeit etwa 102 auf 111 steigen wird. Die Strategen von JPMorgan, darunter Meera Chandan, gehen davon aus, dass der Index in der ersten Jahreshälfte um 3 % steigen wird.

Der „stärkere und länger anhaltende“ USD-Pfad beinhaltet eine Outperformance der USA in einer Reihe von Messgrößen“, schrieben Strategen wie David Adams, Morgan Stanleys Leiter der G-10 Devisenstrategie, in einem am 13. November veröffentlichten Bericht. Dazu gehöre auch die Aussicht auf eine frühere und schnellere Lockerung der Geldpolitik durch die Europäische Zentralbank, was die Zinsdifferenzen zugunsten des Dollar aufrechterhalten würde, fügte er hinzu.

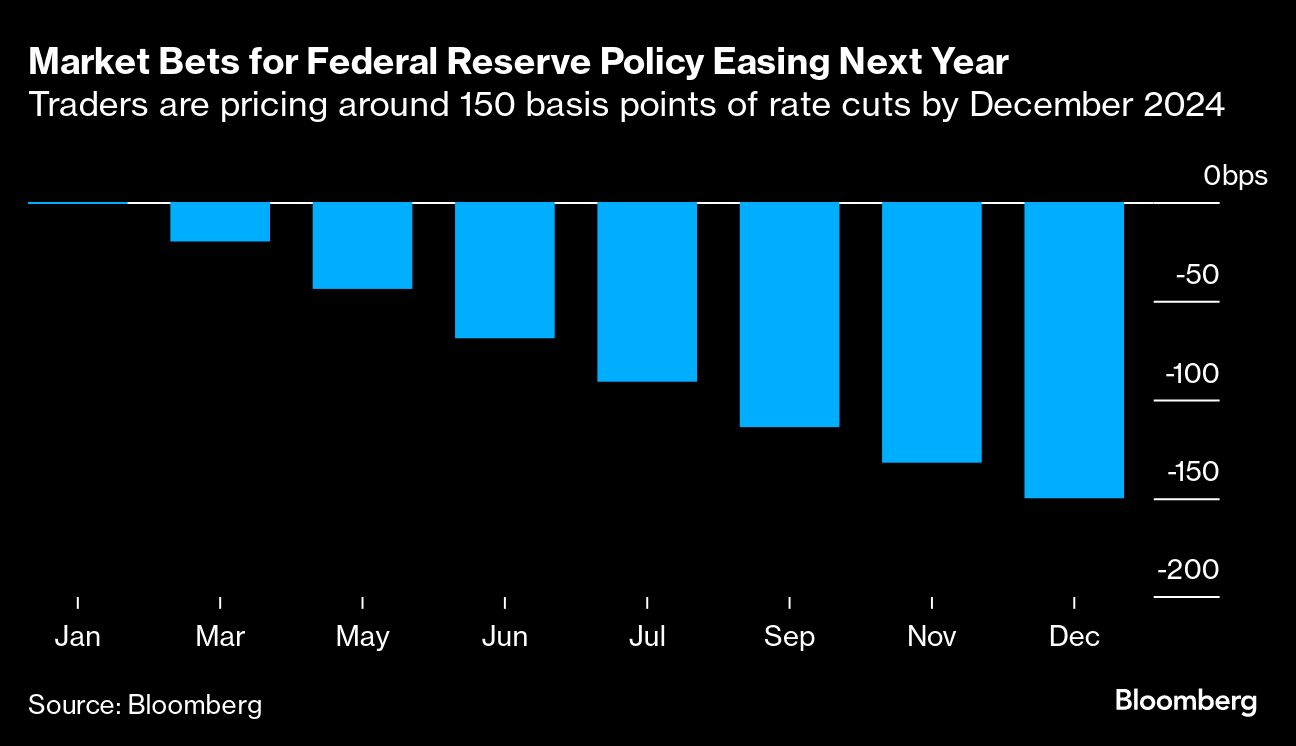

Die Markterwartungen für Zinssenkungen in den USA sind in dieser Woche sprunghaft angestiegen, nachdem die Fed am Mittwoch einen Schwenk signalisiert hatte. Die Händler gehen von 150 Basispunkten für US-Zinssenkungen im nächsten Jahr aus, gegenüber weniger als 100 Basispunkten vor der Sitzung. Das ist immer noch weniger als die 155 Basispunkte, die für die EZB erwartet werden, und liegt hinter den Zentralbanken der Schwellenländer von Mexiko bis Brasilien.

Direktoren der EZB und der Bank of England gaben am Donnerstag zu verstehen, dass sie immer noch über die Inflation besorgt sind und nicht an eine Lockerung denken. Lynda Schweitzer von Loomis bevorzugt die US-Währung als Absicherung. „Auf einer relativen Basis und aufgrund unserer Ansicht, dass eine globale Verlangsamung bevorsteht, fühlen wir uns besser, wenn wir im Vergleich zu anderen Währungen leicht im Dollar investiert sind“, sagte die Vermögensverwalterin, die den Yuan, das Pfund Sterling und den Euro shortet. Kurzfristig habe das Unternehmen jedoch seine Long-Positionen im Dollar reduziert, so Efstathopoulos unter Hinweis auf die anhaltende Widerstandsfähigkeit der US-Wirtschaft. Für Efstathopoulos ist der Dollar angesichts der hohen Korrelation zwischen Anleihen und Aktien auch als Diversifizierung attraktiv.

Risikoprämie

Nach Ansicht von JPMorgan werden die geopolitischen Spannungen den Dollar stützen, da die US-Wahlen im Jahr 2024 in den Mittelpunkt rücken. Sollten sich die aktuellen Umfragen bestätigen, werden die Risiken für die Währung angesichts möglicher neuer Handelszölle eher nach oben tendieren.

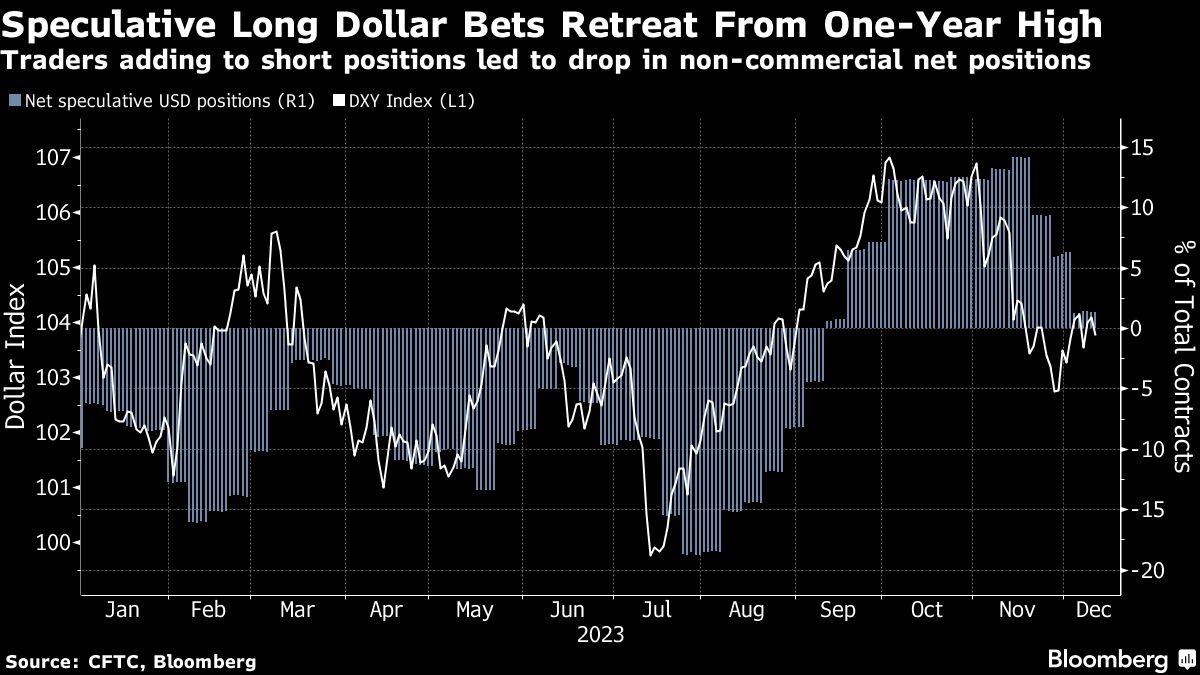

Jede künftige Ausweitung der US-Zölle auf andere Länder und Handelsblöcke als China würde einen übergroßen Effekt haben, schrieben Strategen wie Chandan in einer Notiz vom 27. November. Ein allgemeiner Zoll von 10 % könnte seinen handelsgewichteten Wert um 4 bis 6 % erhöhen, da ein sich ausweitender Handelskrieg auf prozyklischen, wachstumssensiblen Währungen lastet. Während die nicht-kommerziellen Nettopositionen im Dollar – ein Indikator für die spekulative Positionierung – von einem Jahreshoch zurückgingen, sind die Marktteilnehmer den Daten der Commodity Futures Trading Commission zufolge insgesamt immer noch long.

Der Konsens ist jedoch nach wie vor, dass der Dollar weiter sinken wird – er hat in den Jahren 2021 und 2022 zugelegt und wird dieses Jahr leicht schwächer abschließen -, da die Fed beginnt, die Zinssätze zu senken. Der „game changer“ von oben nach unten wäre eine US-Rezession“, sagte Monica Defend, Leiterin des Amundi-Instituts, das zu Europas größtem Vermögensverwalter gehört, und erwartet, dass der Yen bis zum Jahresende auf 135 pro Dollar steigen wird. „Der Dollar wäre anfällig für Rückschläge, wenn die Fed von einer strafferen zu einer lockeren Politik übergeht“, sagte sie.

Diese Ansicht wird von Bhanu Baweja geteilt, der prognostiziert, dass der Euro bis zum Jahresende von derzeit etwa 1,09 Dollar auf mindestens 1,15 Dollar steigen könnte. „Der Stratege der UBS Investment Bank, der für das kommende Jahr Zinssenkungen der US-Notenbank in Höhe von 275 Basispunkten einkalkuliert hat, meint: „Der Hauptgrund dafür dürfte die Verringerung der Zinsdifferenzen gegenüber den USA sein.

Eine Zinserhöhung in Japan – eine Aussicht, die die Märkte für das nächste Jahr einpreisen – wird dem Yen Auftrieb geben, da höhere Renditen die Attraktivität japanischer Vermögenswerte erhöhen. Der Yen steht bei etwa 142 pro Dollar. Der weltgrößte Vermögensverwalter BlackRock ist derweil darauf gefasst, dass der Dollar von nun an in einer Schwankungsbreite bleibt. „Wir sind in unserer Dollar-Allokation ziemlich neutral und positionieren uns nicht für eine große Bewegung in die eine oder andere Richtung“, sagte Russ Koesterich, Portfoliomanager für den Global Allocation Fund von BlackRock.

Was die Bloomberg-Strategen sagen: Da die weltweiten Kreditkosten noch einige Zeit auf einem hohen Niveau bleiben werden, erscheint es problematisch, sich nur auf die erwartete Änderungsrate der Renditen zu beschränken. Die Differenzen müssen sich noch viel stärker verringern, um zu einer anhaltenden Dollar-Schwenkung zu führen.

– Mary Nicola, Strategin bei Markets Live

Diejenigen, die die anhaltende Dominanz des Dollar abgeschrieben haben, haben am Ende oft verloren, da sich Forderungen, dass der Dollar seinen Höhepunkt erreicht habe, Anfang des Jahres als verfrüht erwiesen. Von Juli bis Oktober erlebte er einen unerwarteten Höhenflug, als eine Reihe positiver US-Wirtschaftsdaten die Argumente für eine Lockerung der Geldpolitik untergruben. Der Bloomberg-Dollar-Kurs fiel dann im letzten Monat um fast 3 %, als die Fed-Vertreter signalisierten, dass sie die Zinsen wahrscheinlich nicht mehr anheben werden.

Die Geschwindigkeit und das Ausmaß des jüngsten Dollar-Verfalls sind jedoch keine Garantie für eine weitere dramatische Abschwächung, so Goldman Sachs und Vanguard Asset Management, die nur einen geringen Rückgang prognostizieren. Vor der Fed-Sitzung hatte Goldman einen Rückgang des Dollar-Indexes um 3 % in den nächsten 12 Monaten prognostiziert, während Vanguard einen Rückgang von knapp über 1 % voraussagte. „Nächstes Jahr kommt es mehr darauf an, was die andere Seite der Gleichung tut – was Europa, das Vereinigte Königreich, China und Japan tun“, sagte Richard Benson, Co-Chief Investment Officer bei Millennium Global Investments, der zu Beginn dieses Jahres eine Abschwächung des Dollars vorhersagte.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Die tendenziell zunehmende Schwäche des US Dollars wird sich nicht vermeiden lassen, wobei dies erst in den nächsten Jahren zum Tragen kommen wird. Grund ist die hohe Verschuldung. Man sich vor Augen halten, daß

ca. 70% der US Schulden im Ausland liegen. Durch die gestiegenen Zinsen werden erhebliche Zinszahlungen ins Ausland fällig, wovon sicher ein nicht so geringer Anteil in die jeweilige Landeswährung ( oder Andere ) zurückgetauscht wird. Das wird erheblichen Druck auf den Dollar bringen – in den nächsten Jahren.