Mehr als zwei Jahre nach der aggressivsten geldpolitischen Straffung der US-Notenbank seit vier Jahrzehnten ist die große Überraschung, dass die Welt noch nicht umgefallen ist. Die US-Zinsen, die sich auf einem 23-Jahres-Hoch befinden, sind zwar schmerzhaft, aber nicht vergleichbar mit den systemischen Problemen, die in der Vergangenheit so oft das Wirtschaftswachstum zunichtegemacht haben. Die Fed hat den Leitzins seit etwa einem Jahr bei 5,25 % bis 5,5 % belassen und wird ihn auf ihrer zweitägigen Sitzung in dieser Woche voraussichtlich nicht senken. Angesichts einer klebrigen Inflation und einer nach wie vor robusten Konjunktur wartet die Fed noch ab, ehe sie eine Zinssenkung in Erwägung zieht. Trotz der restriktiven Geldpolitik zeigen sich die Märkte und die US-Wirtschaft überraschend robust – zumindest noch.

Nachdem am Freitag eine Reihe stabiler Wirtschaftsdaten, unter anderem ein robuster Arbeitsmarktbericht, veröffentlicht wurde, haben die Anleger ihre Erwartungen in Bezug auf Zinssenkungen wieder zurückgeschraubt, sodass nur noch eine – oder vielleicht zwei – Senkungen bis zum Jahresende erwartet werden, so Bloomberg.

Die Finanzmärkte verdauen weiterhin überraschend gut, was der Vorsitzende Jerome Powell als „restriktive“ Geldpolitik bezeichnet. Die drei Zusammenbrüche von US-Regionalbanken im Frühjahr 2023 sind vor allem deshalb bemerkenswert, weil sie sich kaum auf die Wirtschaft auswirkten und die Aufsichtsbehörden jegliche Ansteckung schnell stoppen konnten. Die Kreditspreads bleiben eng, selbst bei risikoreicheren Anleihen, und die Volatilität ist gering.

Mit anderen Worten: Diesmal ist etwas anderes im Gange, und das erregt die Aufmerksamkeit des Offenmarktausschusses der US-Notenbank Fed. Es ist wahrscheinlich, dass er sich in dieser Woche erneut mit einer Lockerung der finanziellen Bedingungen befassen wird. Hier ein Blick auf ein Trio von ungewöhnlichen Merkmalen, die erklären, warum die restriktive Geldpolitik und die hohen Zinsen weniger Durchschlagskraft auf die Märkte haben:

1. Privatisierung des Risikos

Als die Tech-Aktien im Jahr 2000 zu fallen begannen und die Subprime-Hypotheken im Jahr 2007 abstürzten, war dies für alle sichtbar. Als sich die Angst vor Verlusten ausbreitete, wurden immer mehr Vermögenswerte verkauft, was zu einer weiteren Ansteckung führte und schließlich die Wirtschaft in den Abgrund riss.

Was heute anders ist, ist, dass ein zunehmender Anteil der Finanzierung von privaten und nicht von öffentlichen Märkten stammt. Das liegt zum Teil an der strengeren Regulierung der börsennotierten Finanzinstitute. Pensionsfonds, Stiftungen, Family Offices, sehr vermögende Privatpersonen und andere sind heute direkter an der Kreditvergabe durch Nichtbanken beteiligt als in der Vergangenheit.

Kreditgeber, die keine Banken sind, sind vor allem bei mittelgroßen Firmen aktiv, aber auch bei großen Unternehmen. Es gibt eine oft zitierte Schätzung von Privatkrediten in Höhe von insgesamt 1,7 Billionen Dollar, aber aufgrund der mangelnden Transparenz gibt es keine genaue offizielle Zahl.

Da diese Kreditvergabe außerhalb der Sichtbarkeit der öffentlichen Märkte liegt, haben Probleme, die sich entwickeln, weniger Chancen, eine Ansteckung zu verursachen. Ausbleibende Zinszahlungen sind nicht Gegenstand öffentlicher Schlagzeilen, was die Anleger zu einem herdenartigen Verhalten veranlasst.

Es ist unwahrscheinlich, dass Pensionsfonds und Versicherungsgesellschaften, die in private Kreditfonds investieren, ihr Geld morgen zurückverlangen, was das Risiko plötzlicher Finanzierungsausfälle verringert.

Die Gefahren:

Nur weil es in diesem Bereich noch nicht zu einem größeren Blow-up gekommen ist, heißt das nicht, dass es nicht dazu kommen wird. Es gab bereits Vorfälle, bei denen ein Unternehmen Vermögenswerte aus der Reichweite seiner Kreditgeber verlagert hat, um sich neue Finanzmittel zu beschaffen, diese waren für viele an der Wall Street ein Augenöffner.

Der IWF widmete in seinem Finanzstabilitätsbericht vom April ein ganzes Kapitel den Privatkrediten und zog eine gemischte Bilanz. Größe und Wachstum des Marktes bedeuten, dass es „makrokritisch werden und Schocks verstärken kann“, so der Fonds. Der Druck, Geschäfte abzuschließen, kann zu „niedrigeren Standards bei der Kreditvergabe“ führen.

Fabio Natalucci, ein stellvertretender Direktor des Fonds, der den Bericht beaufsichtigt, sagte in einem Interview, dass das Ökosystem der Privatkredite undurchsichtig sei und dass es jetzt grenzüberschreitende Auswirkungen gebe, wenn die Märkte eine Erschütterung erleben.

Er macht sich Sorgen über „Hebelwirkungen“ in der Kette der Investoren, der Fonds und der Unternehmen, die sie besitzen.

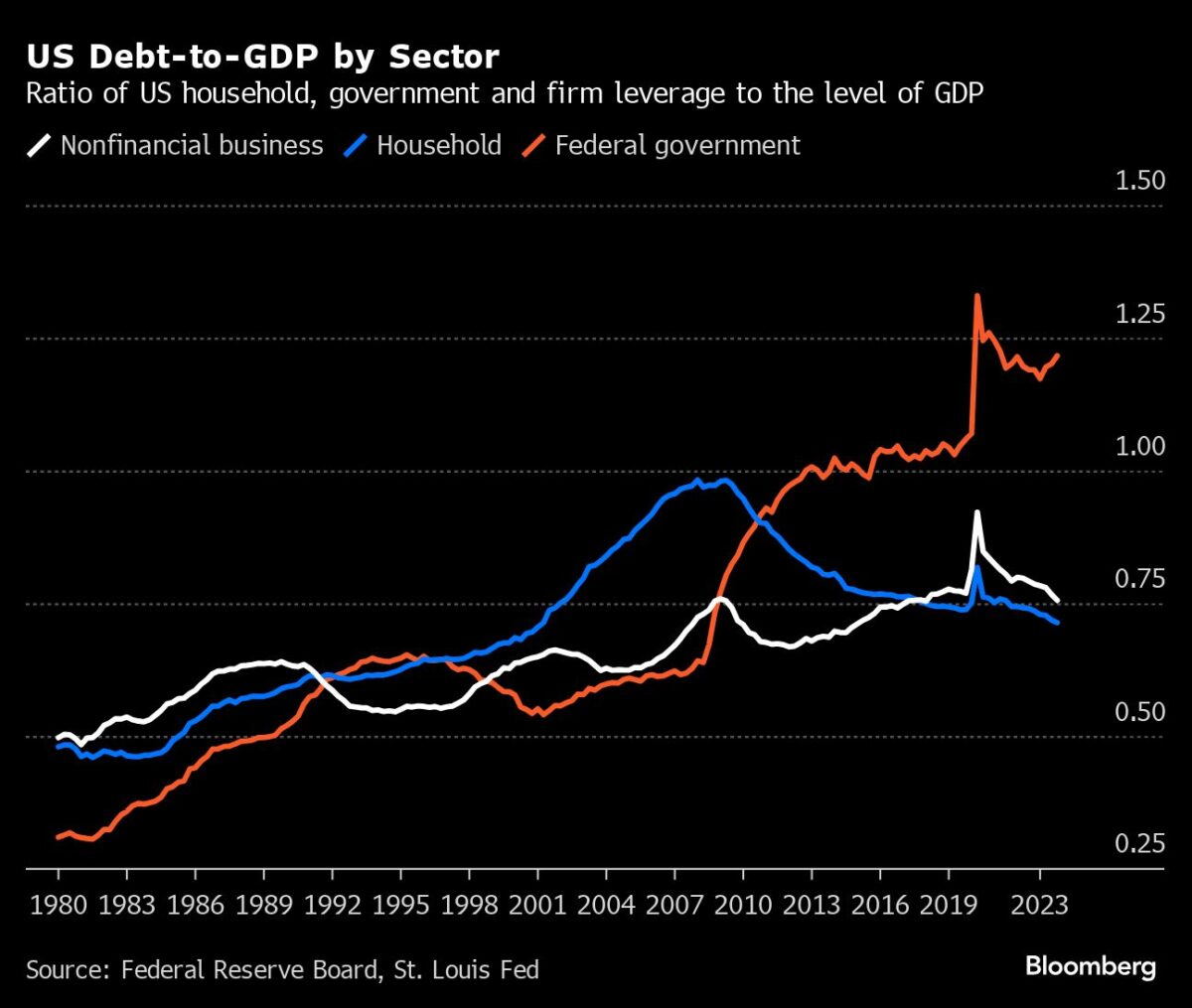

2. Staatsverschuldung treibt das Wachstum an

Die Expansion der 1990er Jahre endete in einem Absturz, nachdem sich die Unternehmen überschuldet hatten, weil sie von den Träumen des Dot-Com-Reichtums besessen waren. In den 2000er Jahren waren es die privaten Haushalte, die sich verschuldeten, indem sie Kredite gegen die erwarteten Wertzuwächse ihrer Häuser aufnahmen. Diesmal ist es die staatliche Bilanz, die eine ungewöhnlich große Rolle bei der Expansion gespielt hat.

Staatsausgaben und Investitionen trugen im Jahr 2023 den höchsten Anteil zum BIP-Wachstum seit mehr als einem Jahrzehnt bei, und natürlich wurde dies mit Schulden finanziert – die laut dem Congressional Budget Office im Finanzjahr 2024 circa 99 % des BIP ausmachten.

Das folgende Schaubild zeigt, wie dramatisch die Rollenumkehr zwischen Haushalten und Staat war:

Staatsschulden werden als risikofreier Vermögenswert bezeichnet, weil sie sicherer sind als ein Haushalt oder ein Unternehmen, da die Bundesbehörden die Macht haben, Steuern zu erheben. Das bedeutet, dass die Aufstockung der Staatsbilanz für das Wachstum von Natur aus weniger gefährlich ist als ein Anstieg der Kreditaufnahme durch den privaten Sektor.

Die Gefahren:

Auch Regierungen können in Schwierigkeiten geraten, wie das Vereinigte Königreich im Jahr 2022 feststellen musste, als sich die Anleger gegen die Pläne für umfangreiche, nicht finanzierte Steuersenkungen wehrten. Steigende Zinsen treiben den Kreditbedarf der USA in die Höhe. Es tauchen inzwischen Warnsignale auf, dass sich die USA auf einem unhaltbaren finanzpolitischen Pfad befinden.

„Es gibt mit Sicherheit eine Grenze dafür, wie viele Schulden ausstehen können, ohne dass die Märkte die Renditen in die Höhe treiben“, sagte Seth Carpenter, Chief Global Economist bei Morgan Stanley. Wenn es jedoch einen Wendepunkt gibt, dann ist es schwer zu glauben, dass wir ihn jetzt schon erreicht haben.

3. Die Fed wägt Risiken ab

Während die Fed die Zinsen erhöht und ihr Anleiheportfolio verkleinert hat, haben Powell und seine Kollegen besonders auf die Abwärtsrisiken an den Märkten geachtet. Als die Silicon Valley Bank im März 2023 zusammenbrach, sprang die Zentralbank mit einer Notfinanzierung ein, obwohl sie gleichzeitig mit der Inflation kämpfte.

Powell und seine Fed-Kollegen haben weitere Zinserhöhungen angesichts einer nach wie vor starken Wirtschaft und einer Inflationsrate, die über dem 2%-Zielwert der Währungshüter liegt, praktisch vom Tisch genommen. Es gibt sogar eine erklärte Tendenz, die Kreditkosten zu senken, um zu vermeiden, dass man zu spät handelt und die Wirtschaft in eine Rezession treibt.

Die zum Teil dovishe Kommunikation der Fed trägt dazu bei, die Volatilität zu begrenzen. Zudem trägt sie zu einer allgemeinen Lockerung der finanziellen Bedingungen bei. Die Kommunikation der Fed scheint strategisch zu sein, denn sie deutet darauf hin, dass Powell und sein Team auf die starke Bedrohung durch den sogenannten Finanz-Beschleuniger (financial accelerator) eingestellt sind, bei dem ein Anstieg der Arbeitslosigkeit oder ein Rückgang der Erträge auf die Märkte schlägt und negative Schocks verstärkt, wodurch ein schneller Abstieg in eine Rezession droht.

Die Fed versucht, ihre „straffe“ Geldpolitik mehrere Stufen unter diesem Siedepunkt zu halten. Dies hat schließlich zu einem Paradoxon geführt: Die Fed-Banker sagen, ihre Politik sei restriktiv, aber die finanziellen Bedingungen sind immer noch locker.

Die Gefahren:

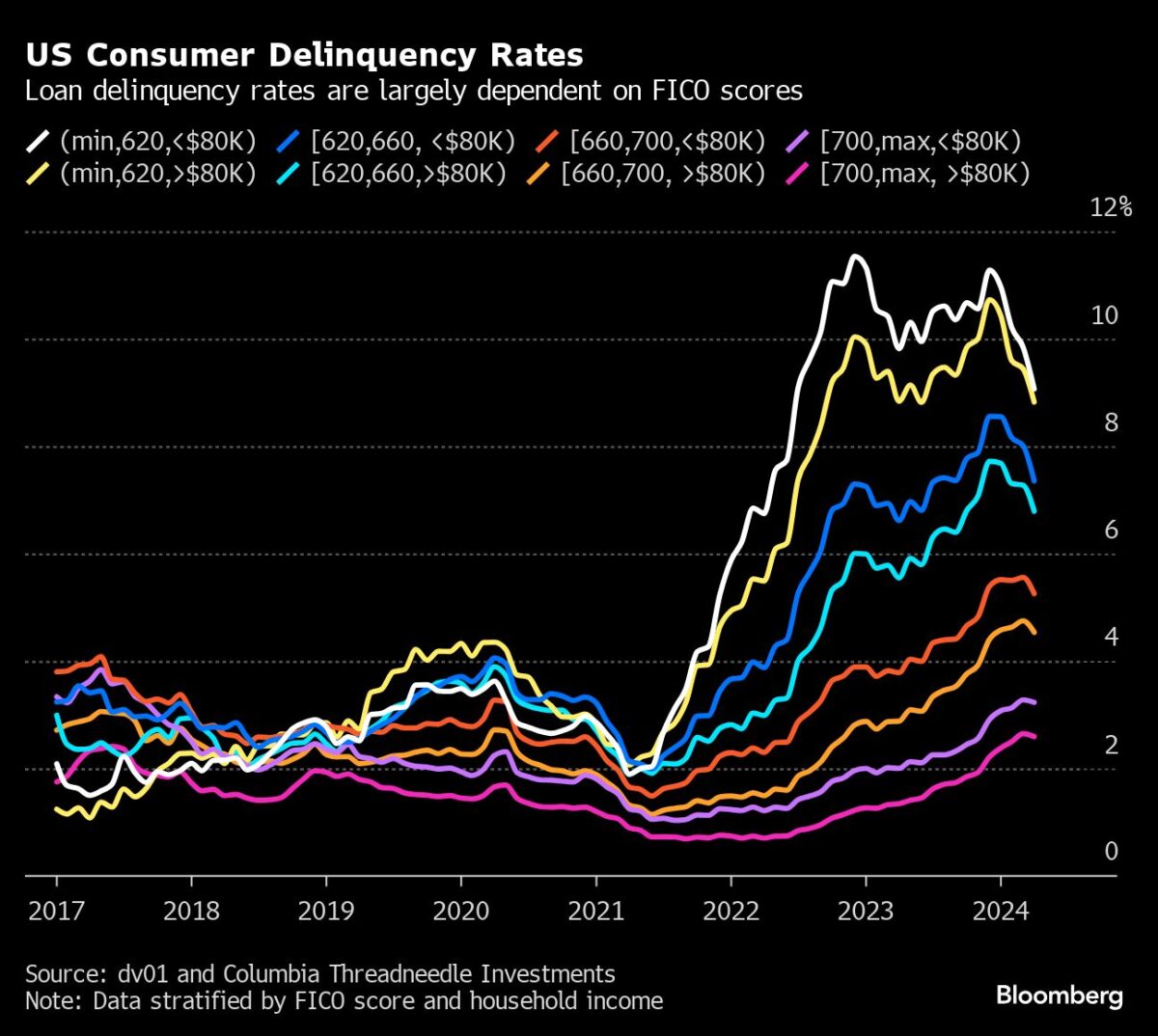

Die Fed-Politiker können nicht alle Aspekte des Finanzsystems und der Wirtschaft in den Griff bekommen. Es gibt echte Problemzonen, und die Risiken konzentrieren sich auf Bereiche, die weniger sichtbar sind. Hohe Zinssätze über einen langen Zeitraum beginnen zu wirken.

„Hinter den Kulissen gibt es viel mehr Stress“, sagt Jason Callan, Leiter der Abteilung für strukturierte Anlagen bei Columbia Threadneedle Investments. „Der eigentliche Dreh- und Angelpunkt ist der Arbeitsmarkt.“

Ein Großteil der Kreditvergabe an einkommensschwache Haushalte wird von Fintech-Firmen durchgeführt, die sich der Aufsicht der Regulierungsbehörden entziehen. Es bleibt abzuwarten, wie widerstandsfähig das Schattenbankensystem und die Verbraucher in einem Abschwung ohne Gehaltsscheckschutz und Konjunkturschecks sind.

„Je mehr Ungleichheit, desto mehr finanzielle Instabilität“, sagte Karen Petrou, Mitbegründerin von Federal Financial Analytics, einem Analyseunternehmen für den Finanzsektor, kürzlich in einer Rede. „Es wird immer wahrscheinlicher, dass selbst kleine Mengen an makroökonomischem oder finanzsystemischem Stress schnell toxisch werden können.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken