Die Aktienmärkte ignorieren in diesem Jahr, was die Fed über die Zinsen sagt. Der oberste Grundsatz an den Börsen: Dont’t fight the Fed, hat in jüngerer Vergangenheit seine Gültigkeit verloren. Zu Beginn des Jahres erwarteten die Marktteilnehmer noch mindestens sechs Zinssenkungen bis Jahresende. Angetrieben durch die Hoffnung auf eine geldpolitische Wende und deutlich sinkende Zinsen brannten die Aktienmärkte ein Kursfeuerwerk ab. Angeführt von den Technologie-Indizes S&P 500 und Nasdaq, die von niedrigeren Kreditkosten profitieren.

Doch die Zeit schreitet voran und die Chancen auf mehrere Zinssenkungen in 2024 schmelzen dahin. Eine hartnäckige Inflation sowie ein robuster Arbeitsmarkt gaben der Federal Reserve bisher keinen Grund, die Zinsen zu senken. Inzwischen geht die Fed in 2024 nur noch von einer Zinssenkung aus, wie die jüngst aktualisierten Zinsprognosen (Dot Plot) gezeigt haben. Der Hausse an den US-Aktienmärkten tut dies aber keinen Abbruch.

Aktienmärkte: Don’t fight the Fed

Eine alte und weise Börsenregel lautet: „Don’t fight the Fed. “ Im Kern geht es darum, dass man nie gegen die US-Notenbank wetten sollte, weil das immer nach hinten losgeht. Doch seit einigen Monaten scheint es so, als ob viele Investoren diese Grundsatzregel einfach ignorieren. Die Wall-Street-Regel warnt davor, „niemals gegen die Fed zu kämpfen“. Aber genau das tun die Händler, und das könnte eine Rallye in einigen der vergessenen Ecken der Aktienmärkte auslösen.

Die Prognosen der Federal Reserve und die Kommentare der Notenbanker könnten nicht deutlicher sein. Sie warnen die Anleger schon seit Monaten, dass die Zinsen länger hoch bleiben werden, als sie erwartet hatten. Die durchschnittliche Prognose der Fed-Mitglieder sieht nur noch eine Zinssenkung in diesem Jahr vor.

Und dennoch fließt das Geld in Aktien, die von den niedrigeren Kreditkosten profitieren. Nach Angaben von EPFR Global und der Bank of America verzeichnete der Technologiesektor in dieser Woche Zuflüsse in Höhe von 2,1 Milliarden Dollar, so viel wie seit März nicht mehr. Kein Wunder also, dass die technologielastigen Indizes S&P 500 und Nasdaq 100 neue Rekordstände erreicht haben.

„Die Aktienmärkte sind einfach nicht davon überzeugt, dass die Inflation und die Arbeitsmarktdaten der Fed keinen Spielraum für mehrere Zinssenkungen in diesem Jahr lassen“, sagte Keith Buchanan, Senior Portfolio Manager bei GLOBALT Investments. „Diese Hartnäckigkeit hält das Umfeld intakt, das Risikoanlagen begünstigt.“ Laut dem FedWatch-Tool erwarten die Märkte weiterhin zwei Zinssenkungen in diesem Jahr.

Weniger Zinssenkungen in 2024

Die Prognosen der Zentralbank für weniger Zinssenkungen in diesem Jahr und die eher hawkishen Kommentare des Fed-Vorsitzenden Jerome Powell auf seiner Pressekonferenz am Mittwoch konnten den S&P 500 Index nicht daran hindern, zum ersten Mal in seiner Geschichte die Marke von 5.400 Punkten per Tagesschlusskurs zu überschreiten. Seit dem Tiefpunkt im Oktober 2022, der durch die drastischen Zinserhöhungen der Fed ab März 2022 zur Eindämmung der galoppierenden Inflation ausgelöst wurde, ist der Leitindex um mehr als 50 % gestiegen.

Die Frage, die sich den Anlegern nun stellt, ist: Wie werden sich die Aktienmärkte verhalten, wenn die Fed schließlich doch eine Zinssenkung beschließt?

Zinssenkungen markieren Wendepunkte

In der Vergangenheit haben Zinssenkungen einen wichtigen Wendepunkt markiert, der starke Aktienrenditen einleitete – allerdings nur für Zyklen, die nicht durch eine Rezession ausgelöst wurden, wie womöglich dieser. Das würde erklären, warum die jüngsten Daten von Bank of America und EPFR Global eine Rotation in Finanzwerte, Grundstoffe und Versorger zeigen. Das sind drei wichtige Gruppen, die eng mit der Wirtschaft verbunden sind und in der Vergangenheit von Zinssenkungen profitiert haben, solange es ein robustes Wirtschaftswachstum gibt.

Das GDPNow-Modell der Atlanta Fed prognostiziert für das zweite Quartal einen Anstieg des realen BIP-Wachstums auf eine Jahresrate von 3,1 %, nach 1,3 % im ersten Quartal.

„Es gibt nur wenige Anzeichen dafür, dass wir eine wirklich holprige Landung erleben werden“, sagte Carol Schleif, Chief Investment Officer bei BMO Family Office.

Tech-Boost

Die Fondsmanager erhöhen auch das Engagement in Technologieaktien, vor allem in Big Tech. Der Nasdaq 100 Index hat in diesem Jahr um 17 % zugelegt. Die Aktien der sieben größten Unternehmen im S&P 500, zu denen Nvidia, Microsoft und Alphabet gehören, werden durchschnittlich mit dem 36-fachen der erwarteten Gewinne bewertet, verglichen mit einem Multiplikator von 22 für die Benchmark, so die von Bloomberg zusammengestellten Daten.

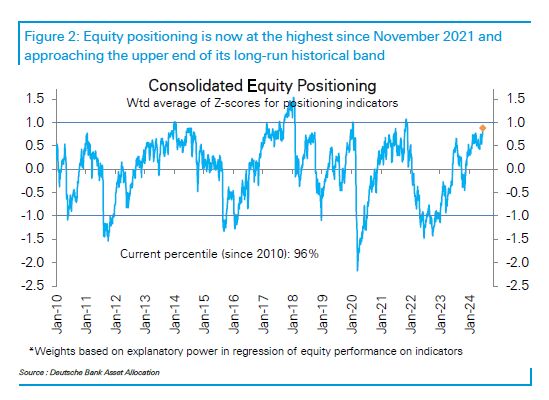

Die gesamte Aktienpositionierung ist nun auf den höchsten Stand seit November 2021 gestiegen, als der Nasdaq 100 in der abgelaufenen Handelswoche seinen Höchststand erreichte, wie die von der Deutschen Bank AG zusammengestellten Daten für die Woche bis zum 14. Juni zeigen.

Regelbasierte und diskretionäre Anleger – die sich bei ihren Entscheidungen auf vordefinierte Richtlinien und Algorithmen stützen – trieben den Anstieg in dieser Woche voran, wobei die Positionierung in der Technologiebranche zusammen mit zinssensiblen Gruppen wie Versorgern, Grundnahrungsmitteln und Immobilien stark anstieg.

Sektoren, die von einer Fed-Wende profitieren

Sollte die Fed die Wende einleiten und eine entschlossene dovishe Haltung einnehmen, werden defensive Marktsegmente, die stetige Dividenden zahlen, wie Basiskonsumgüter und Immobilien, ebenfalls attraktiver, so Terry Sandven, leitender Aktienstratege bei US Bank Wealth Management.

Der Juni markiert normalerweise eine ruhige Phase für die Aktienmärkte mit einem geringeren Handelsvolumen auf dem Weg in den Sommer, auch bekannt als Sommerloch. Aber nächste Woche gibt es einen Joker: den großen Verfallstag, den sogenannten Hexensabbat (engl.: Triple Witching Day). An Aktien und Indizes gebundene Kontrakte laufen am Freitag aus und fallen mit der vierteljährlichen Neugewichtung der Indizes zusammen. Ein Zusammentreffen, das in der Regel zu einem Ausbruch von Volatilität und hohen Handelsvolumina führt. Das könnte also die Positionierung kurzfristig stören.

„Die nächste Woche könnte demnach für die Aktienmärkte recht ereignisreich werden“, so Frank Monkam, Senior Portfolio Manager bei Antimo.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Die Leitzinsen dürfen nicht unabhängig von der Bilanzsumme betrachtet werden.

Dazu ein ganz einfaches Beispiel: Im Megacrash von 2000 bis 2003 weigere sich ein gewisser Alan Greenspan beharrlich Staatsanleihen zu kaufen.

Folglich ging’s runter bis auf unter 1000 Punkte im Nasdaq 100. Ganz anders seine Nachfolger, egal ob Ben Bernanke, Yanet Yellen oder Jerome Powell.

Die Bilanzsumme bei um die 850 Milliarden startend in 07, kannte spätestens seit der Corona Geldpolitik kein halten mehr….

Und in der letzten Woche…? Was ist da wieder passiert…? Powell hat wieder Staatsanleihen gekauft, zu 3000 Millionen…

Deshalb gilt nach wie vor: Bilanz vor Zinsen!

@Dr. Sebastian Schaarschmidt :

„…Und in der letzten Woche…? Was ist da wieder passiert…? Powell hat wieder Staatsanleihen gekauft, zu 3000 Millionen…

Deshalb gilt nach wie vor: Bilanz vor Zinsen!“

Zu welchen Konditionen gekauft? Die höheren Zinsen fressen sich langsam in die Schulden…

@Sebastian. Der Möchtegern-Volkswirt hat wieder geschrieben.“Und in der letzten Woche…? Was ist da wieder passiert…? Powell hat wieder Staatsanleihen gekauft, zu 3000 Millionen…Deshalb gilt nach wie vor: Bilanz vor Zinsen!“ Nur dass der US-Staat allein im Mai für 386 Milliarden Dollar Anleihen begeben hat, im ganzen Jahr sollen es 9 Billionen Dollar werden. Da sind die 3 Milliarden Dollar an Fed-Käufen in dieser Woche schon fast wieder eine neue Welle an Quantitative Easing.

Es bleibt dabei. Auch wenn man etwas 100-mal wiederholt, wird es doch nicht richtiger.

tia…so hätte Deutschland sehr ,sehr gern…nix da .