Die Aktienmärkte haben gestern einen richtigen Abverkauf hingelegt. Dax -0,92 %, S&P 500 -2,31 %, Nasdaq 100 -3,65 %. Tesla verlor gestern 12,33 % nach enttäuschenden Quartalszahlen. Weitere Verluste: Alphabet -5 %, Nvidia -6,8 %, Meta -5,6 % usw. Es war ein brutaler Absturz für den Tech-Sektor, und damit für den gesamten Markt. Dem kann sich auch der europäische Aktienmarkt heute nicht entziehen, die Indikation der Deutschen Börse zeigt heute früh weitere Verluste von -0,39 % für den Dax.

An dieser Stelle zeigen wir die Aussagen verschiedener Analysten zum aktuellen Absturz der Aktienmärkte: Nach einem enttäuschenden Start in die Gewinnsaison der Megacaps wurde die Wall Street auf den Boden der Tatsachen zurückgeholt, da die Befürchtung aufkam, dass die Begeisterung für künstliche Intelligenz (KI), die den Bullenmarkt der Aktienmärkte beflügelt hat, übertrieben sein könnte, so berichtet es Bloomberg.

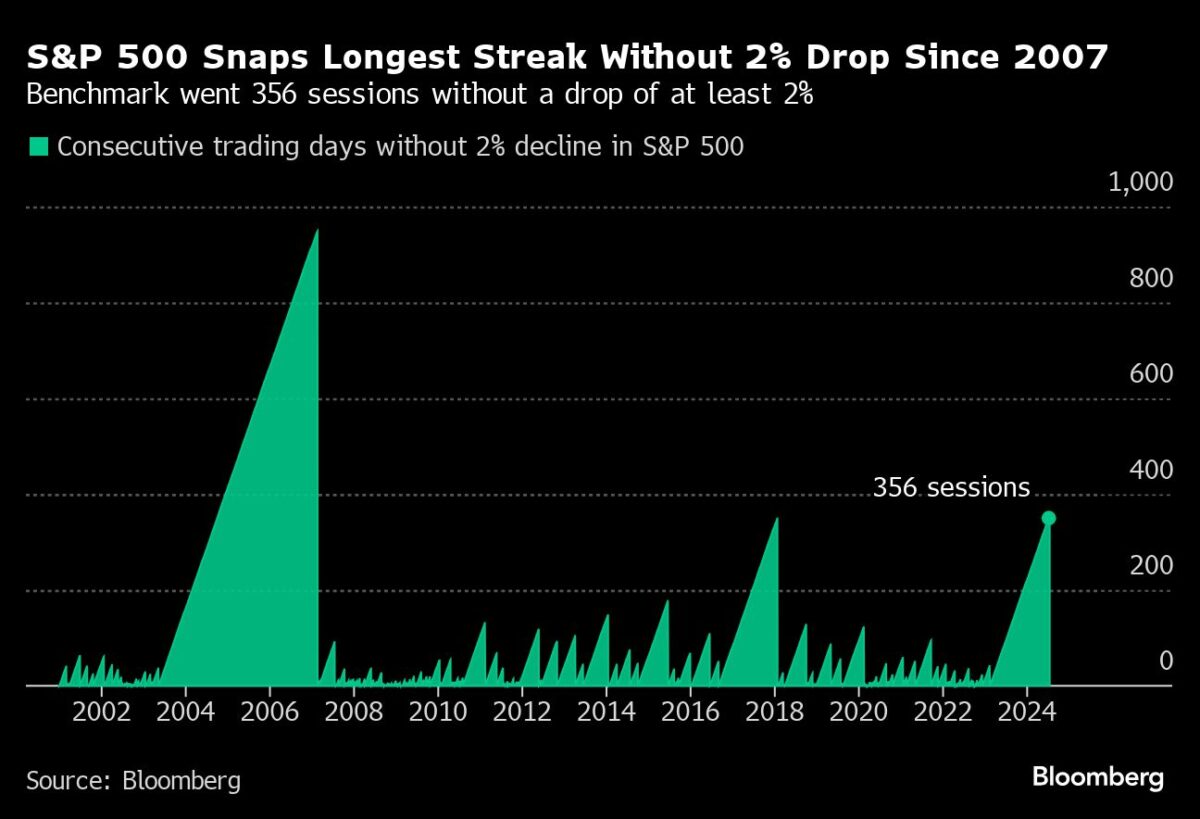

Weiter wird berichtet: Ein Ausverkauf bei den großen Technologiewerten bescherte dem S&P 500 den schlechtesten Tag seit Dezember 2022 und beendete die beste Zeitspanne ohne einen Rückgang von 2 % seit Beginn der globalen Finanzkrise. Noch deutlicher waren die Verluste der Aktienmärkte beim Nasdaq 100, der um über 3,5 % einbrach. Alphabet rutschte um 5 % ab, nachdem das Unternehmen mehr Ressourcen in seine Bemühungen investiert hatte, seine Konkurrenten im Bereich der künstlichen Intelligenz zu übertreffen, wobei die Ausgaben höher waren als von Analysten erwartet. Der entgangene Gewinn von Tesla und die Verzögerung beim Robotaxi führten zu einem Kurseinbruch von 12 %.

„Die Investoren wachen endlich auf und stellen fest, dass die KI-Ausgaben derzeit eher Ausgaben als Einnahmen sind“, sagte Peter Boockvar von The Boock Report. Die Sitzung am Mittwoch war eine weitere Lektion in Sachen „Konzentrationsrisiko“, das Bären in einem Markt sehen, dessen Aufwärtstrend unverhältnismäßig stark von einer kleinen Gruppe massiver Gewinner getragen wird. Zum vierten Mal in Folge – und zum 10. Mal innerhalb von 11 Tagen – übertraf die Performance kleinerer Unternehmen die der größeren, was ein Beweis dafür ist, dass sich der Geschmack der Anleger von den Megacap-Technologietiteln, die mittlerweile die Benchmark-Indizes dominieren, abgewandt hat.

Für Steve Clayton von Hargreaves Lansdown könnte dies das Jahr sein, in dem die Aktienmärkte anfangen, über die „So-So-Sieben“ zu sprechen, da die Ergebnisse von Tesla und Alphabet nicht ausreichen, um ihren Schwung aufrechtzuerhalten. „Der Markt ist nicht beeindruckt vom Start der Gewinnsaison für die Mega-Tech-Werte“, so Kathleen Brooks, Research Director bei XTB. „Vieles hängt von diesen Ergebnissen ab, und wir glauben nicht, dass sie klare Antworten auf die Fragen nach der Effektivität und dem Gewinnpotenzial von KI geben.“

Nachdem sie den größten Teil des Jahres 2024 die Aktienrallye angetrieben hatten, prallte Big Tech gegen eine Wand. Die Händler wechselten von den Megacaps zu den nachlaufenden Teilen der Aktienmärkte, angetrieben von Wetten auf Zinssenkungen der Fed und der Sorge, dass sich KI erst noch auszahlen muss.

„Das Problem von Tech ist nicht nur, dass die Erträge nicht perfekt sind, sondern dass die Gruppe immer noch in der heftigen Rotation gefangen ist, die mit dem CPI im Juni begann“, sagte Adam Crisafulli von Vital Knowledge. „Viele gingen davon aus, dass die Anti-Tech-Rotation nur von kurzer Dauer sein würde, und die Tatsache, dass sie sich als dauerhaft erweist, verstärkt die Ängste gegenüber der Gruppe und sorgt für zusätzlichen Verkaufsdruck.

Der Absturz dieser Aktien hat dazu geführt, dass ein Teil der Luft aus den Bewertungen entwichen ist. Das könnte zwar für Käufe sprechen, aber die Gewinnsaison hat gerade erst begonnen. Apple, Microsoft, Amazon und Meta Platforms werden nächste Woche ihre Ergebnisse vorlegen.

Für Jose Torres von Interactive Brokers ist die Aktienkorrektur noch lange nicht vorbei. „Gestern schrieben wir, dass in diesem Quartal eine Korrektur von 10 bis 15 % zu erwarten sei, was historisch gesehen die schlimmste Periode des Jahres ist“, so Torres. „In diesem Quartal kommen zu den Bewertungsbedenken noch vorweggenommene Gewinne, irrationaler Überschwang, eine hohe Messlatte für Gewinnschätzungen und die Präsidentschaftswahlen hinzu“.

In der Tat ist die US-Gewinnsaison für das zweite Quartal schwächer als üblich angelaufen. Von den Unternehmen des S&P 500, die ihre Ergebnisse bekannt gaben, lagen die Gewinne so knapp über den Analystenschätzungen wie seit Ende 2022 nicht mehr, während die Umsatzüberraschungen so schlecht ausfielen wie seit mindestens zwei Jahren nicht mehr, so die von Bloomberg zusammengestellten Daten.

„Wir gehen weiterhin davon aus, dass die Volatilität in der zweiten Jahreshälfte 2024 zunehmen wird – mit dem Potenzial für eine Korrektur der Aktienmärkte von 10 bis 15 % bei Benchmarks wie dem S&P 500 und dem Nasdaq 100“, so Dan Wantrobski von Janney Montgomery Scott. „Unsere Arbeit deutet derzeit nicht auf einen säkularen/strukturellen Abschwung hin, sondern eher auf eine Pause im reflationären Expansionszyklus, der vor einigen Jahren begann.“

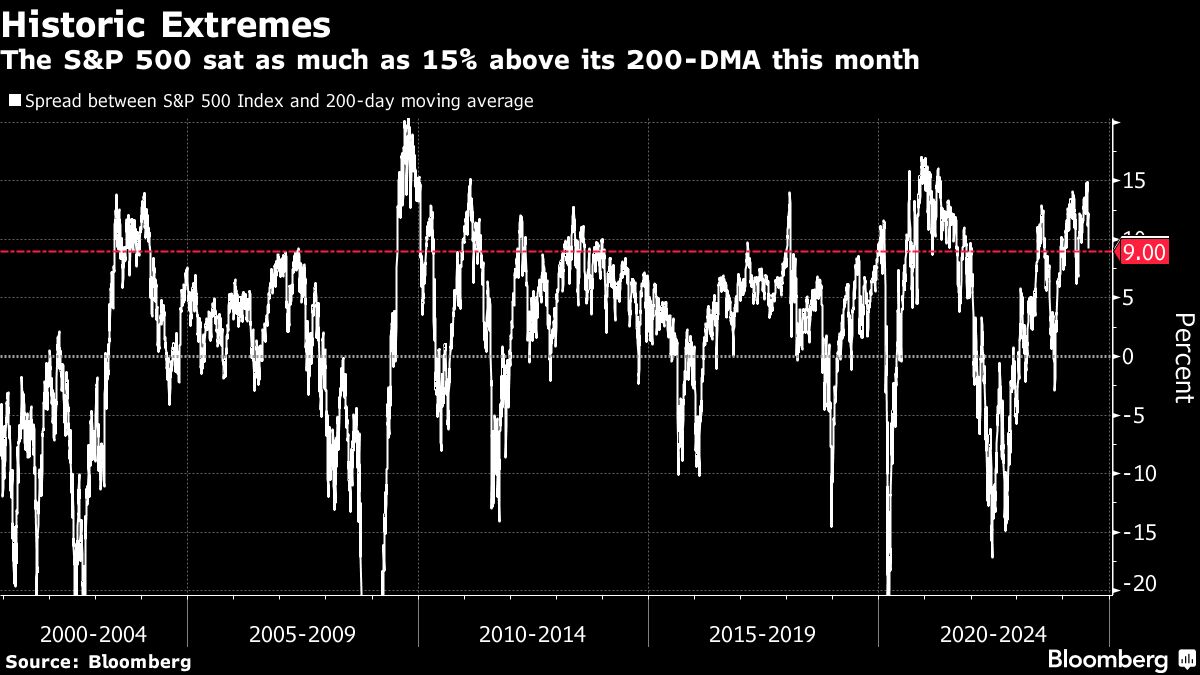

Kurz vor der Veröffentlichung der Gewinne hat sich ein wichtiger technischer Indikator für die US-Aktienmärkte in die Nähe historischer Extremwerte begeben – ein wichtiger Indikator, der in der Vergangenheit Ausverkäufe vorausgesagt hat. Der als 200-DMA“ bekannte Indikator – eine Abkürzung für den gleitenden 200-Tage-Durchschnitt – misst, wie sich der S&P 500 im Vergleich zu diesem längerfristigen Maßstab entwickelt. Zu einem bestimmten Zeitpunkt in der letzten Woche wurde der Benchmark laut den von Bloomberg zusammengestellten Daten bis zu 15 % darüber gehandelt.

Inzwischen hat sich der Abstand zwar verringert – bis zum Schlusskurs am Mittwoch auf 9 % -, aber eine solche Kluft von über 12 % ging dem Index in den Jahren 2011, 2018 und 2021 noch voraus. Auch wenn dies nicht unbedingt bedeutet, dass die Aktienmärkte kurz vor einem Absturz stehen, ist es doch ein Warnzeichen für Anleger, die sich über die hohen Tech-Bewertungen und das Konzentrationsrisiko Sorgen machen.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Ob Hedgefonds bei Bedarf Bremsraketenzünderei gegenüber einer übermäßigen Begeisterung für künstliche Intelligenz (KI) auf den Weg bringen können?

vertreibung aus dem paradies? platzt die ki-marketing-blase durch die konfrontation mit der realität doch absehbar? in der realwirtschaft wächst nämlich nur mehr eines – die preise der dienstleistungen.

Normalerweise zerplatzen Blasen immer an den Realitäten.

Und die Realitäten sind höhere Zinsen. Nicht hohe Zinsen, sondern höhere Zinsen für eine längere Zeit.

Nun ist aber die jetzige Phase der höheren Zinsen noch nicht sehr alt. Erst knapp ein Jahr.

Im historischen Vergleich ist das sehr wenig. Wenig bis nichts, zumal die vorherige Phase der Niedrigzinspolitik fast anderthalb Jahrzehnte ging.

Es ist also noch viel billiges Geld im Umlauf, aus den Zeiten der Niedrigzinspolitik.

Erst wenn die September- Zinssenkung ausfällt, könnte es ungemütlich werden…

Aber damit rechnet im Moment niemand…